אמנם מאז שנפתח הבלוג הזה הריבית במשק וריבית הפריים רק ירדו (כבר ארבע שנים ברציפות) ומעולם לא חווינו עליית ריבית, יחד עם זאת אנו חווים בשנה האחרונה עלייה איטית ומתונה של הריביות המשכנתא.

זה התחיל בחודש מאי 2015 ונמשך מספר חודשים ואפילו ראינו את זה ממשיך בסוף 2015, והיום לאחר כ-3 חודשים אנו חווים עליה נוספת.

אז למה זה קורה (הרי ריבית בנק ישראל לא השתנתה לרעה)? בכמה הריביות עלו? ומה כדאי לעשות? כל זאת בפוסט הבא…

למה הריבית עולה?

עד היום זה קרה בעיקר מכיוון שעלויות הגיוס של הבנקים עלו – הבנקים מגייסים את הכסף שלהם בעיקר דרך פקדונות ודרך אגרות חוב בשוק ההון. בעוד שהם כמעט לא משלמים לנו על הפיקדונות (ובמקביל אנשים כמעט ולא מפקידים כסף בפיקדונות כי הריבית שם אפסית), הם נאלצים לגייס את הכסף שלהם דרך שוק ההון באמצעות אג״חים ושם הם נדרשים לשלם ריבית למי שרוכש את אגרת החוב.

בשנה האחרונה התשואות של האג״חים עלו ולכן הבנקים נדרשו לשלם ריביות גבוהות יותר למי שמלווה את הכסף ומן הסתם גלגלו את עליית הריבית אל הלקוחות ולכן ריבית המשכנתא עלתה.

אך הפעם יש גם סיבה נוספת לעליית הריביות:

החל מסוף שנת 2015 אנו מרגישים שהבנקים יותר קשוחים במתן אישורים עקרוניים (במיוחד באחוזי מימון גבוהים) ומתמחרים את המשכנתאות בריבית יותר יקרה.

על מנת לקיים שוק משוכלל שבו יש תחרות בריאה יש צורך בכמה שיותר שחקנים שמתחרים על הלקוח.

מה שקורה ברבעון הראשון של שנת 2016 הוא שיש פחות עניין של הבנקים להתחרות על הלקוחות ולכן באופן טבעי הריביות יותר גבוהות.

למה הבנקים עושים זאת?ֿ

את זה קצת קשה לי לדעת, מכיוון שאני לא נמצא בין מקבלי ההחלטות בבנקים, אך אני משער שזה יכול לקרות בגלל 3 סיבות מרכזיות:

- תיק האשראי של הבנקים מסוכן

הבנקים הגיעו למסקנה שיש להם תיק אשראי מאוד גדול שהתנפח משמעותית בשנים האחרונות והם רוצים להגן עליו, הם עושים זאת בעזרת 2 פעולות:

א. מעלים ריביות ומגדילים את הרווחיות על התיק ובעצם מקבלים "תגמול" על הסיכון שהם לוקחים.

ב. לא מאשרים בקשות מורכבות ומסוכנות על מנת לא להמשיך להגדיל סיכון בתיק האשראי.

- הם מרגישים שהם לא מרוויחים מספיק

בנקים הם עסק כלכלי לכל דבר והם רוצים למקסם רווחים.

אם יש להם תקציב של מיליארד שקל לתת הלוואות, הם ייתנו אותו למי שמרבה במחיר.

אם הם מרגישים שבשוק המשכנתאות מרווח הריבית נמוך (והוא באמת די נמוך) הם מעדיפים לנתב

את הכסף שלהם לאפיקים רווחיים יותר ובכך למקסם את הרווח שלהם (אל תשכחו שלבנקים יש סכום מוגבל אותו הם יכולים לתת כהלוואות ולכן יעדיפו לנתב אותו למקום הכי רווחי שלהם).

- התחרות בינם לבין עצמם יורדת

ישנה הרגשה שבתקופה האחרונה הבנקים פחות מתחרים בינם לבין עצמם.

שני הבנקים הגדולים במשק (פועלים ולאומי) מתמקדים בעיקר בלקוחות הקיימים שלהם ולא נותנים הצעות מדהימות ללקוחות של בנקים אחרים והבנק הכי גדול בתחום המשכנתאות (מזרחי-טפחות) פשוט זיהה זאת והבין שהוא יכול להמשיך ולהיות חזק במשכנתאות גם אם ייתן ריבית מעט גבוהה יותר.כלומר ברגע שהבנקים הגדולים הורידו הילוך, זאת הייתה רק שאלה של זמן עד שהבנק הכי גדול בשוק יעלה מחירים כי הוא עדיין יוכל לנצח בהרבה מקרים ולזכות בלקוח.הבנקים הקטנים יותר (דיסקונט / הבינלאומי / איגוד וכו') עדיין לא שחקנים חזקים בתחום (מתוך בחירה, כי אם הם ייתנו ריביות נמוכות, הם בהחלט יוכלו לכבוש את השוק ולהגדיל את נתח השוק שלהם, אבל הם לא מעוניינים יותר מדי בכך בשל 2 הסיבות הראשונות).

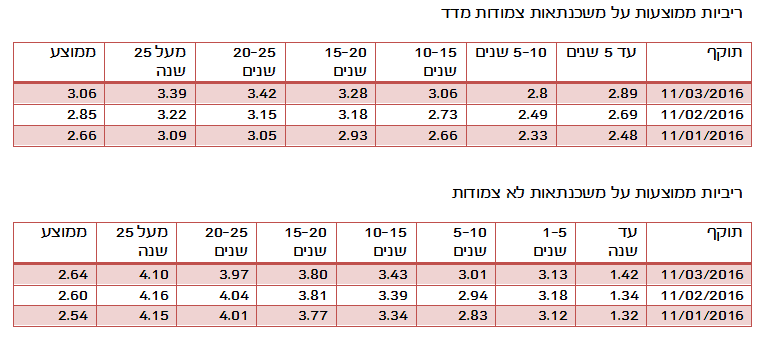

בכמה הריבית עלתה ב-3 החודשים האחרונים?

נתוני בנק ישראל (על המסלולים צמודים) מראים כי בכ-0.4% (זה כמעט חצי אחוז וזה המון במשכנתאות), המסלולים הלא צמודים קצת יותר במתינות (כ-0.1% בממוצע) אבל אני מניח שגם פה נראה עליות יותר גבוהות בהמשך.

המסלולים הצמודים עולים כרגע בשל כך שהמדד נמוך וגם הצפי לשנה-שנתיים הקרובות הוא למדד נמוך משמעותית מן יעדי בנק ישראל (1%-3%).

בטבלה הבאה תוכלו לראות את ריביות המשכנתא הממוצעות לפי בנק ישראל:

מה הצפי לעתיד?

מאוד קשה לדעת, הרי מדובר בשוק תחרותי ודברים משתנים בכל רגע. ייתכן ואחר הבנקים ירצה ל"כבוש את השוק" ויסכים לתת הצעות תחרותיות ואז התחרות תחזור והריביות ירדו.

יחד עם זאת, ייתכן ולכל הבנקים זה יהיה נוח, כל אחד ישמור (פחות או יותר) על נתח השוק שלו ולכן הרווח יעלה וסיכון האשראי יקטן (דבר שדי טוב עבורם) ולכן אני מקווה שהשוק המשוכלל והיד הנעלמה של הכלכלה יביאו לכך שהתחרות תחזור והריביות יירדו.

ההרגשה האישית שלי היא שהבנקים ימשיכו להקשות על לקוחות פחות חזקים (שיעורי מימון גבוה / בעלי מוסר תשלומים לא גבוה / משכורות נמוכות וכו') והם לא ימהרו לאשר כל בקשה וידרשו יותר בטחונות וערבים להלוואות מסוכנות (או שפשוט לא יאשרו אותן).

לגבי הריביות, אם לא יקום בנק אחד או שניים שייתנו פייט מחדש על הלקוחות, קשה לי להאמין שנראה ירידה מאסיבית בריביות שגם ככה נמצאות במגמת עליה ולכן אני לא מאמין שהריבית תרד השנה משמעותית (אלא אם כן הריבית במשק והפריים יירדו ויתנו רוח גבית כלשהי).

לסיכום,

אני חוזר לכלל היסוד שלי והוא שלא חותמים על שום חוזה לפני שמקבלים אישור עקרוני מסודר מהבנק,

ומי שרוצה לקחת משכנתא בקרוב, הייתי מציע לו לשקול להקדים את התשלום לימים אלו, כי מי שימתין עוד יכול לגלות שהריביות שוב עלו.

אני יודע שאני מציק לכם הרבה פעמים בנושא, אבל אני ממש ממליץ לכם להצטרף לרשימת התפוצה שלנו ותקבלו פעם בשבוע את החדשות הכי חמות של עולם המשכנתאות, דבר שיחסוך לכם המון כסך וייתן לכם המון מידע (זה בחינם, לא מציק וניתן להסיר את עצמכם בכל רגע נתון) – ההרשמה היא מכאן.

משכנתאמן היקר שלומות,

אודה על חוות דעתך המלומדה לגבי סילוק של חלק מההלוואה.

ברשותנו 100,000 ש"ח שיכולים להפקיד – מאיזה מסלול כדאי לסלק?

או אם לסלק משני המסלולים אז איזה חלק מכל מסלול באחוזים?

ההלוואה המקורית שלנו מאד פשוטה- 1/3 פריים ו2/3 קל"צ.

סטטוס יתרת הלוואה כיום:

1. 180,000 ש"ח מסלול פריים (0.9- p) נותרו 18 שנה עד 2034- החזר חודשי של 880 ש"ח.

2. 320,000 ש"ח מסלול קל"צ ריבית 2.54% נותרו 6 שנים עד 2022- החזר חודשי של 4,550 ש"ח.

סך ההחזר החודשי 5,430 ש"ח.

סיכוי טוב שב2018 יתפנו לנו 150,000 ש"ח נוספים כדי לצמצם משכנתא.

לאור כל הנתונים, לאיזה מסלול היית ממליץ להכניס את ה100,000 ש"ח שיש לנו כיום?

אשמח לנימוק מושכל 🙂

(במילים אחרות, מתי ניתן לצפות לעליית ריבית הפריים לפי הערכתך?)

המון תודה על עבודת הקודש,

חג שמח,

שלומית

עם ריביות כאלה נמוכות אני אישית הייתי לוקח את הכסף הזה ומשקיע אותו. לא חייב להיות משהו מסוכן, אפשר בקופת חיסכון סולידית שתניב לכם 4%. הריבית של ההלוואה יותר נמוכה ממה שתקבלו מההשקעה.

אני אתן הסבר מספרי, נניח ואתם משלמים על כל שקל מהבנק 1.2 ש"ח, מהחיסכון תקבלו מהחיסכון 1.3 ש"ח על כל שקל. בעצם אתם תרוויחו כאן 10 אגורות על כל שקל.

נתתי סתם דוגמא מספרית, זה לא באמת הפערים אבל שווה לבדוק את זה. תכפילו את ה10 אגורות ב100 אלף ש"ח ותראו שזה משתלם.

שלומית שלום,

הייתי מפקיד לקל"צ

בהצלחה

שכחתי לציין בדברי, שהתכנון המקורי הוא לאחר סיום חלק הקל"צ בשנת 2022 לכווץ את השנים של החלק של הפריים למספר שנים בודדות (כך שההחזר ימשיך לעמוד על 5,400 ש"ח) ולסיים הכל תוך כ-3 שנים.

כמובן אין כוונה למרוח את הפריים בפועל עוד 18 שנה, אלא הוא נלקח כך לטובת תנאים טובים למסלול

הקל"צ שיכול היה להתקצר כשהפריים מתארך….

מצטרף לשאלה

שלומית היי,

ראיתי את התגובה שלך והייתי חייב להגיב.

יש לך תנאים מצויינים!!!

זה לא משהו שמסלקים, יש מספיק אפיקים השקעתיים שבו אתם יכולים להשקיע את כספכם (סיכון נמוך או גבוה – כרצונכם) ולמנף אותו. על ידי כך תוכלו לחסוך ולהרוויח תשואה גבוהה יותר מהריבית המגוכחת שאתם משלמים היום בבנק.

רווח נקי על כסף שלא שלכם בכלל. בהצלחה.

הריבית על מסלול הפריים כיום היא 0.8. הריבית על הקלצ 2.54. לכן כמובן מומלץ לפרוע את הקלצ תחילה, וכמו שאתם כותבים – לקצר תקופה למסלול הפריים , או לקלצ – תלוי איזו הצעה תקבלו מהבנק.

נכון שהפריים יכול תיאורטית לעלות, אך ייקח הרבה זמן עד שיגיע ל 2.54, וכיוון שיש לכם צפי לאפשרות פירעון מוקדם נוספת – אתם ערוכים גם לסיכון זה.

בהצלחה

היי,

רכשתי דירה (בבנייה) ויש לי עוד כשנה עד שאצטרך לקחת את החלק של המשכנתא.

האם זה יהיה נבון לקחת כבר עכשיו את המשכנתא מהבנק או שמא התקופה ארוכה מדי ומוקדם מדי לזה?

תודה

הבנק לא יתן לך כסף מראש אלא לפי התקדמות הבניה , במקרה של בית בבניה

שלום איתן,

הייתי שוקל לקיחת משכנתא עכשיו כי התנאים די נוחים

דבר נוסף, בבניה תמיד כדאי שיהיה לך רזרבות

בהצלחה

נראה לי שנפלה טעות בטבלה שלך. לא הגיוני שהריבית על הלוואה צמודה גבוהה מהריבית על לא צמודה , לאותם שנים. אלא אם לא הבנתי משהו בסיסי בטבלה

שלום מיכל,

הריביות הלא צמודות גבוהות יותר

הי..אני בתהליך בירור לקיחת משכנתא בסכום של 787.000 שקל….חילקתי ל 2 מסלולים מסלול אחד שני שליש קל"צ ל 25 שנה דרך הבינלאומי ב 3.3% ושליש בריבית משתנה כל 5 שנים לא צמודה ל 25….סה"כ החזר כ 3800. את הפריים לא לקחתי מחשש של עליית הריבית במשק…( מקווה שצדקתי )… האם עדיף כן לחלק את הקלצ ולשים בפריים? המטרה שלי זה להפקיד מדי פעם סכומים שנצליח לחסוך ולצמצם את המשתנה עד לתחנה הבאה.

שלום מזל,

בהחלט הייתי שם בפריים

בהצלחה

שכחתי לציין שהריבית במשתנה לא צמודה 2.7

שלום,

צריך לקחת משכנתא עוד חודש ומעוניין לדעת אם ההצעה הנ"ל שקיבלתי מאחד הבנקים אטרקטיבית הן מבחינת התמהיל הריביות והפריסה של תקופות הסילוק.

משכנתא של 450000

מחיר הנכס 1725000

הון עצמי 1275000 (אחוז מימון מהבנק 26%)

החזר חודשי מבוקש 3000 ש"ח

להלן ההצעה

30% פריים (135000) p-0.9 ל – 20 שנה

20% (90000) משתנה כל 5 לא צמודה ל-20 שנה בריבית 3.4%

50% קל"צ בחלוקה פנימית כדלקמן-

קל"צ בסכום של 150000 ל-15 שנה בריבית 3.5%

קל"צ בסכום 50000 ל-10 שנים בריבית 3.25%

קל"צ בסכום 25000 ל-6 שנים בריבית 2.5%

אין אפשרות ב-10 השנים הראשונות לסלק את כל המשכנתא . אולי חלק ממנה.

אשמח לקבל חוות דעת בעניין

שלום שחר,

אם אתה זקוק להחזר חודשי שיירד אחרי 6 שנים זה טוב

אם לא, תקח קל"צ אחד ותנסה להוריד אותו לכמה שיותר שנים

בהצלחה

למדתי המון ממך, אשמח לחוות דעתך,

בשלבי קניית דירה מקבלן (צמוד למדד צומות בניה), אכלוס בעוד שנה וחצי, משלם שכירות 3200 ש"ח. הכנסה נטו 18000 ש"ח.

תנאי תשלום: משלם את ההון עצמי 385K בחתימה, ובעוד חודשיים 572K ואת השאר 3 חודשים לפני האכלוס.

היום קיבלתי הצעה למשכנתא מבנק:

572250 ₪ – קל"צ – בריבית 4.18 ל 25 שנה

343350 ₪ – פריים מינוס 6 – ל 30 שנה

228900 ₪ – משתנה לא צמודה בריבית 3.69 ל 25 שנה

איך נראות לך הריביות?

מה מציע לי לעשות באשר לתנאי תשלום? מתי לקחת מה…?

שלום דניאל,

הריביות מעט גבוהות,

הייתי לוקח בוודאות את הקל"צ ראשון ושוקל לקחת גם את המשתנה כעת

הכל במידה וניתן לעמוד בהחזרי המשכנתא בתקופת הבניה

בהצלחה

היי,

אהבתי את העיצוב החדש של האתר! אני קורא כאן המון אבל זו הפעם הראשונה שאני שואל בבלוג.

אנחנו זוג צעיר (ללא ילדים) עומדים לפני חתימת חוזה על דירה במחיר 1,020,000

התכנון הוא לקחת משכנתא של 700,000.

אנחנו מכניסים כרגע 14,000 (אבל ההכנסות צפויות לעלות מעט בקרוב), בנוסף הכוונה היא לקחת משכנתא עם החזר התחלתי של עד 3500 (כך שישאר מרווח בטחון לעליית ריביות).

היינו בבנק וקיבלנו אישור עקורני יחד עם ההצעה הגנרית הבאה:

פריים 0.8- : ל 30 שנה על סכום של 233,310

משתנה כל 5 לא צמודה: ל 30 שנה בריבית של 3.95% על סכום של 233,310

קל"צ: ל-15 שנה בריבית של 4.0% על סכום של 233,380

1. אני מבין שהתמהיל גנרי וכנראה הריביות גבוהות יחסית, האם זה נכון?

2. האם להשאר בתמהיל זה או שעדיף לבצעה שינוי מהותי?

שלום אלכס,

1. התמהיל בהחלט גנרי והייתי משקיע בו מחשבה נוספת

2. הריביות באמת גבוהות יחסית

בהצלחה

לומד ממך הרבה,

חוות דעתך,

דירה מקבלן, מחיר דירה 1526000 ש"ח, 75% מימון

הצעה מהיום מבנק מסוים:

50% – קלצ ל 25 שנה 4.15

30% – פריים 1% ל 30 שנה

20% – משתנה לא צמודה ל 30 שנה 3.7 (מתכוון לסגור אותה תוך 10 שנים)

איך נראים לך הריביות?

תודה מראש

שלום דניאל,

הריביות סבירות (אני חושב שאפשר יותר טוב, אבל אני מניח שאלו הריביות ל- 75% מימון)

בהצלחה

משכנתאמן היקר שלום,

כל קודם, שאפו על האתר החדש, בתור מקדם אתרים אני מרוצה מאד מאיכות האתר, התכנים המעולים, הגישה וכעת גם מהעיצוב..

אודה על חוות דעתך לגבי תמהיל משכנתא.

קנינו דירה מקבלן בפרויקט תמא 38 ולאור מצב הריביות ביקשנו להקדים תשלום ראשון, גם מכיוון שזה יקבע לנו את כל המסלולים כבר בתשלום 1.

> עלות הדירה – 1,583,000

> אחוז מימון – 60%

> הבנק דרש מאיתנו שכל הקל"צ יכנס בתשלום הראשון

לאור זאת בחרנו בתמהיל הבא

* פריים – 33% – 30 שנה – ריבית P-0.8

* משתנה כל 5 לא צמוד – 20% – 30 שנה – ריבית 3.2%

* קבועה לא צמודה – 47% – 25 שנה – ריבית 3.95%

— יוצא לנו החזר התחלתי של 4200 שזה היעד שלנו

— הכנסות – 20K

אנחנו מצפים שכל 5 שנים יהיה ברשותינו סכום סמלי שנוכל להחזיר ונבחר כיצד להשתמש בו בבוא הרגע מהקל"צ או מהמשתנה 5, בהתאם לריביות באותו זמן.

אודה לתגובות, יום ראשון סוגר סופית

אוהד

אוהד שלום,

נראה סביר

בהצלחה

המשכנתא בגובה – 949800

תודה על המאמר! יש לי משכנתא ואני רוצה למחזר האם לארן העובדה שהריביות עלו אולי כדאי לחכות ? האם לאור חלק הסיבות שמנית הבנקים יהיו ״רכים״ יתר עם כאלה שיש להם כבר משכנתא ורוצים רק למחזר? או שהיחס כלפי לקוחות אלו הוא אותו יחס?(וחוסר התלהבות מצדם להוא לטובת לקוחות לא אטרקטיביים/ בעלי משכורות נמוכות וכו׳? אודה לתשובתך, אורית

אורית שלום,

גם המחזורים לא הכי אטרקטיבית כעת, אבל זה לא בטוח שזה הולך להשתנות בקרוב

בהצלחה

שלום !

אשמח לשמוע דעתך האם יהיה נכון לסלק את המשכנתא או להפנות את כספים להשקעות אחרות ?

גודל המשכנתא כיום כ 500k ש"ח, כולה ב פריים מינוס 1% (המשכנתא נלקחה ל 25 שנים בשנת 2010).

תודה רבה

שלום אילן,

זה תלוי בכם,

אני אישיתי הייתי מעדיף להשקיע את הכסף אבל זה בהחלט תלוי אך ורק בכם ואולי כדאי לכם לשקול לקחת ייעוץ מקצועי לטובת הנושא

בהצלחה

שלום חברים

שימו לב שלפי בדיקה קצרה שערכתי עדיין ניתן לקבל ריביות מצוינות אם אחוזי המימון נעים בסביבות ה50 אחוז, דווקא בבנקים הקטנים (בינלאומי איגוד)

שלום,

קיבלתי שתי הצעות דומות משני בנקים שונים

סכום הלוואת המשכנתא 450K שהוא 26% מימון מהבנק

מבקש לדעת איזה מסלול קל"צ מהמופיעים מטה עדיף (בהנחה ששאר התמהיל – הפריים והמשתנה כל 5 לא צמוד דומים בשתי ההצעות)

הצעת קל"צ ראשונה-

סכום הלוואה 225K לתקופה של 12 שנה בריבית 3.7%

הצעת קל"צ שנייה גם כן על סכום הלוואה של 225K עם חלוקה פנימית כדלקמן-

קל"צ 150K לתקופה של 15 שנים בריבית 3.5

קל"צ 50K לתקופה של 10 שנים בריבית 3.15

קל"צ 25K לתקופה של 6 שנים בריבית 2.43

אבקש לדעת אם להשאר אדיש או לתת עדיפות לאחד מהם

תודה

שלום עודד,

תכניס למחשבון ותראה מה משתלם יותר

כמו כן, אם חשוב לך שתהיה ירידה בהחזר החודשי ב- 6 השנים הקרובות אז תמהיל מספר 2 עדיף

בהצלחה

משכנתאמן, אשמח לעצתך בנוגע למשכנתא אותה אנו אמורים לקחת בשבועות הקרובים

הכנסה נטו 25K

משכנתא של 1.2 מיליון, 41% מימון

לפני סבב משכנתאות ראשון; קבענו פגישות ב-6 בנקים ביום אחד ורצינו להגיע מוכנים עם תמהיל.

חשבנו לבקש 2/3 קל"צ ל-20 שנה ו-1/3 פריים ל-30 שנה עם גרייס של-12 חודשים בשאיפה להתכנס להחזר התחלתי של כ-6000 ש"ח

1. לאיזה ריביות אפשר לשאוף ?

2. מהודעה בפורום משכנתא תפוז ראיתי ירידה בריבית כשהתקופה יורדת מ-20 שנה ל-17 שנה. חשבתי שהירידה הבאה בריבית מגיעה ב-15 שנה…אשמח אם תוכל לשפוך אור על תקופות המשכנתא בהן הריבית יורדת, אולי נוכל לעמוד בהחזר מעט גבוה יותר לטובת הריביות.

ברור לנו שהחזר של 15 שנה קל"צ גדול עלינו…

3. ראיתי שהרבה אנשים מכניסים מסלול של ריבית משתנה כל 5 שנים בריבית נמוכה ביחס לקל"צ. ברור לנו היתרון במידה ומתפנה סכום שמאפשר סגירת המשתנה לפני עדכון הריבית…לנו לא צפוי סכום כזה…

האם זהו היתרון היחיד או ששילוב מסלול כזה עשוי גם להוריד את הריביות של שאר התמהיל ?

המון תודה

שלום אלון,

1. 3.5% פלוס מינוס

2. כל שנה ירידה יכולה להביא לירידה במחיר הריבי (זה לאו דווקא בכפולות של חמש שנים)

3. אם ההלוואה היא לטווח ארוך א אין הרבה יתרונות במשתנה

בהצלחה

אם כך אין לי דרך לדעת איפה עוברות המדרגות בהן משתנה הריבית ? כיוונתי את הקל"צ ל-20 שנה לפי ההנחה שהריבית יורדת מ-21 ל-20 שנה. האם אתה ממליץ לשבת עם הבנק בפגישת המשכנתא ולעבור על הריביות בקפיצות של שנה כדי לראות איפה הריבית משתנה ? כמו-כן, האם ההבדל לפי תקופה משתנה מבנק לבנק ?

באופן אופטימלי תכננתי להגיע לכמה בנקים עם תמהיל אחד או שניים ולבקש מכולם הצעה לאותם התמהילים כדי שניתן יהיה להשוות…

לגבי משתנה כל 5 שנים, במידה ואני כן מצליח לסגור בעוד 5 שנים, האם לקחת צמוד או לא צמוד ? חשבתי לקחת 120,000 (10% מהמשכנתא) על חשבון חלק מהקל"צ כדי לשפר את ריביות הקל"צ… מה דעתך ? עד כמה עשוי לשפר ריביות ?

1. זה משתנה מבנק לבנק ומשנה לשנה

2.בתכנון לחמש שנים הקרובות אני מאמין שצמודה תתן את התוצאה הטובה יותר

בהצלחה

שלום

רציתי לדעת מה היא ריבית האירו ליבור ל 3 חודשים?

באתרים מחו״ל מצויין כי היא שלילית כ 0.22% – בערך.

באתרי הבנקים בארץ 0.1% פלוס.

הכיצד זה יכול להיות ?

או היכן ניתן לבדוק זאת?

כמובן זה הכול קשור להלוואה צמודה לאירו שלקחנו.

אשמח לקבל את עזרתך

שלום אילן,

האמת שאני לא בדיוק יודע את התשובה, אבל אשתדל לבדוק את הנושא

בהצלחה וסליחה

שלום,

האם עצם זה שההפרש בין הריביות הצמודות מדד ללא צמודות הוא באזור החצי אחוז.

גם עבור ריביות לטווחים של עשרים שנה

מעיד על כך השבנקים חוזים שהמדד יהיה נמוך שנים רבות

תודה

שלום ניב,

לדעתי ההפרש הוא יותר מחצי, אבל בהחלט הצפי למדד ירד בשנה האחרונה

בהצלחה

תודה על האתר והמאמרים המלומדים.

רציתי את עזרתך.

אני לקראת לקיחת משכנתא של 891,000 ש"ח 75% מימון ל30 שנה

קיבלתי הצעה

297000 P-0.9

297,000 צמודה קבועה 2%

297,000 קבועה לא צמודה 3.2%

שאלה ראשונה: האם הריביות הן טובות?

שאלה שנייה: האם כדאי לי לשנות את התמהיל ולקחת יותר במסלול הקל"צ?

שאלה שלישית: האם יש מסלולים אחרים שאתה חושב שכדאי לי לקחת?

שאלה אחרונה מבטיח (: – במידה ואני רוצה באחד המסלולים לעשות אותו ל25 שנה באיזה כדאי לי?

תודה על העזרה

שלום דותן,

1. טובות

2. לא בטוח

3. אם אתה מתכוון להחזיר חלק מהכסף בחמש השנים הקרובות אזל משתנה כל חמש צמודה

4. קל"צ

בהצלחה

אולי תפרסם פוסט על עדכון הריבית והתנאים של המשכנתא של משרד השיכון

קראתי שמדובר על קל"צ 2.5 אחוז ללא קנסות יציאה

והמסלול יעודכן ויחזור להיות רלוונטי מה 1 לאפריל

מה שלא מצאתי זה את תנאי הסף החדשים ועדכון הסכום המקסימילי בהתאם לניקוד(מתכננים להוריד את הניקוד המינימלי לזכאות)

תודה

שלום תומר,

בדיוק כתבתי על הנושא

תודה ובהצלחה

שלום לכם

אני במשא ומתן עם מספר בנקים

אשמח לעזרה

אני לוקח 850k לבנייה

בית קרקע בצפון שאני בונה

בנק לאומי מציע לי

33 אחוז פריים ל 30 שנה

47% קל״צ ב4.2 %

20% משתנה כל חמש צמוד מדד

מה דעתכם?

תודה מראש

דודו

שלום דודו,

לא ציינת את הריביות והתקופות בכל המסלולים

משכנתא שלום,

תודה רבה על המאמר והאתר הנפלא!

אודה לעצתך בנוגע למשכנתא אותה אנו אמורים לקחת בקרוב.

הכנסה נטו 21k

משכנתא 710000 ש"ח.60 אחוז מימון.

להלן ההצעה:236k פריים מינוס 0.8 ,26

100k קל"צ 2.35 ,7

220k קל״צ 2.50 ,9

154k משתנה כל 5 לא צמודה 3.11 ,25

תודה רבה

שלום עדי,

נראה בסדר

בהצלחה

שלום,

אחלה אתר

אני בתהליך שינוי תמהיל ולקיחת משכנתא לבניה וקיבלתי הצעה:

סכום משכנתא – 860000 60% מימון

1. 151000 P-0.9 ל 23 שנה מהמשכנתא המקורית

2. 312000 קלצ 3.7 ל 18 שנה מיחזור של יתרת המשכנתא המקורית

3. 128000 P-0.5 ל25 שנה הלוואה חדשה

4. 272000 קלצ 3.9 ל18 שנה הלוואה חדשה

הריביות נראות לי גבוהות למרות העליה האחרונה האם אני צודק?

תודה מראש,

נדב.

נדב שלום,

סך הכל סביר פלוס מינוס

בהצלחה

תמהיל משכנתא ל 900 אלף שח שהם 75% מימון

תמהיל ל 30 שנה בכל המסלולים

קלצ 400אלף שח 4.4

פריים 280אלף שח 0.8

משתנה כל 5 לא צמודה 220 אלף שח 3.2

אודה להתייחסותך .

שלום לירן,

סביר, בכל אופן התקופות מאוד ארוכות

בהצלחה

תודה על הפוסט המעודכן-אשמח להתייעץ

קבלתי אישור עקרוני ל-12 ימים

וכרגע אני צריך להעביר למוכר רק שני שליש מסכום המשכנתא

לדעתך, איזה שני שלישים כדאי לי לקחת היום ואיזה שליש להשאיר לתאריך האחרון?

לדברי הבנקאי הכל עלה באחוז ניכר ובפרט ב70% מימון

תוכן ההצעה-131.000פריים 0.9 ל-30שנה

136.000 קל"צ 3.9 ל-20 שנה

132.000 משתנה לא צמוד 3.3 ל-30 שנה

שלום שמחה,

את הפריים תשאיר לסוף

בהצלחה

מדוע הצעת לקחת את הפריים בסוף? אשמח להסבר

שלום ענת,

כי בפריים לא נשמרת לך הריבית בתוך ההלוואה (כלומר, אם הוא יעלה אז הוא יעלה לך גם בתוך ההלוואה)

בשאר המסלולים אם הריבית תעלה הוא יפגע מכך לשנים רבות

ומה לגבי הריביות האם הם סבירות למצב השוק כיום?

תודה!!

הריביות סבירות

בהצלחה

תודה על אתר נפלא !

אודה להתייעצות בנוגע ללקיחת משכנתא ע"ס 900000 ש"ח :

400000 ש"ח ל 30 שנה בריבית 4.4

280000 ש"ח ל 30 שנה בריבית 0.8

220000 ש"ח ל 30 שנה בריבית 3.2

אודה להתייחסותך .

שלום לירן,

לא ציינת מסלולים אז קצת קשה לענות

בהצלחה

משכנתאמן שלום רב,

לקחתי משכנתא בבנק לאומי בתנאים הבאים ביולי 2015:

550,000 ש"ח קל"צ ל20 שנה בריבית 4%

250,000 ש"ח פריים ל25 שנה בריבית 0.7%

אחוז מימון: 48%

מכיוון שהמשכנתא לבנייה והיא משתחררת בחלקים, הגעתי לפני חודש לקחת סכום ראשוני

(הבנק משחרר רק לאחר גמר יסודות) והבנק לא שמר לי את הריביות והעלה לי את ריבית הקל"צ ל4.48%!!!

האם זה לא גבוה מדי? לדעתך אוכל לקבל ריבית נמוכה יותר בבנקים אחרים?

מניסיונך, יש לי מקום להתעקש על הריביות המובטחות??

תודה מראש

שלום איציק,

הייתה עליה מאסיבית בריביות של בנק לאומי ולא נראה לי שהוא יאשר לך בהרבה פחות מזה, אבל נראה לי שכדאי לך להתעקש

בכל אפון, מכיוון שאתה באמצע התהליך אני לא בטוח שתוכל למחזר לבנק אחר בקלות, ממליץ כמו כן לסיים עם כל חלקי הקבועות כבר עכשיו ולהשאיר את הפריים והמשתנות לסוף הדרך

בהצלחה

קודם כל יישר כח על האתר מאוד מסייע לקבל מושגים למתחילים

הייתי בבנק לאומי פעם ראשונה

אשמח לשמוע דעתך על הריביות שלפי דעתי נראות גבוהות מאוד

פריים 1.1 295,000 30 שנה

ריבית קבועה לא צמודה 296,000

29 שנה

עוגן אגח לא צמוד משתנה כל 5

295,000 30 שנה

66 אחוז מימון 886,000 שקל

נכס – 1,336,000

תודה רבה

שלום דוד,

הריביות אכן גבוהות ויש צורך בסקר שוק נרחב יותר

בהצלחה

ריבית קבועה לא צמודה 4.65

עוגן אגח משתנה כל 5 ריבית 4.12

שלום

רכשתי דירה מקבלן והכניסה היא רק בעוד כ 3 שנים.

מתכוון לשלם את רב הכסף (60 אחוז) מהון אישי עם קבלת היתר באוגוסט.

יתרת הכסף אני מתכוון לשלם באמצעות משכנתא.

שאלתי היא זו האם לקחת את המשכנתא (בגרייס) על סף 600k מיד עם קבלת ההיתר או להמתין לקראת קבלת הדירה בעוד 3 שנים?

בעד: יש את החשש מעליית הריביות פלוס חיסכון עלות מדד תשומות הבנייה (בהקדמת התשלום)

נגד: תשלום משכנתא (אמנם רק גרייס) מוקדם מידי

מה אתה אומר?

שלום יגאל,

אני לא מחובבי הגרייסים

הייתי מעדיף שתיקח רק את החלק הקבוע עכשיו (לדוג' 300 אלף) ואת השאר בכניסה

אמנם תשלם על 300 אלף משכנתא חודשים ועל ה-300 הנוספים מדדי תשומות אבל נראה לי שזה עדיף מגרייס

בהצלחה

היי

אנחנו לקראת לקיחת משכנתא של 750000, 60% מימון.

רציתי לשמוע את דעתך לגבי התמהיל :

250000- פריים- 30 שנה

250000 קלצ – 25 שנה

100000 קלצ – 20 שנה

100000 משתנה לא צמודה – 30 שנה

50000 משתנה צמודה – 30 שנה

המטרה היא החזר חודשי שלא עולה על 3500 ש"ח. לגבי המשתנה צמודה, המטרה היא להחזיר תוך 5 שנים את כל הסכום

שלום אולג,

סביר

בהצלחה

שלום משכנתאמן היקר ,

בשעה טובה ומוצלחת רכשנו דירה, אנחנו צריכים את המשכנתא לעוד חודשיים וחצי.

מתי היית ממליץ להתחיל לעשות סבב בנקים בהתחשב בחגים הבאים עלינו לטובה ?

תודה מראש .

ארז.

שלום ארז,

אפשר לעשות זאת אחרי החג

בהצלחה

משכנתאמן,

ברכות על האתר המחודש ועל התרומה הברוכה לשיח צרכני אינטליגנטי בגובה העיניים.

קיבלנו הצעה למשכנתא בסכום של 1.2 מיליון (30% מערך הדירה) כך:

480K קל"צ ל- 14 שנים ב – 3.2%.

360K משתנה כל 5 לא צמודה ל – 25 שנים ב – 3.05%.

360K פריים ל – 25 שנים ב – 0.85%.

סבירות טובה לכך שנוכל להחזיר את המשתנה כל 5, או לפחות חלק מהותי ממנה, עד התחנה הראשונה.

א. ריביות סבירות?

ב. בהנחה שההחזר החודשי בתמהיל הזה (6600) ברמה המקסימלית מבחינתנו, יש תמהיל מומלץ יותר?

ג. בהנחה שהפער במשתנה כל חמש בין צמודה ללא צמודה הוא 0.75%, האם אכן עדיף המסלול הלא צמוד?

תודה מראש וחג שמח,

שלום ענת,

1. סבירות

2. אולי כדאי להקטין את שנות הפריים / משתנה בשביל להתחיל בלוח סילוקין טוב יותר

3. לשנים הקרובות אני אדיש בריבית כזו, לשנים ארוכות יותר (5 ומעלה) אני מעדיף לא צמודה

בהצלחה

שלום

קיבלנו הצעה למשכנתא מבנק לאומי בסכום של 500000, 53% מימון.

רציתי לשמוע את דעתך לגבי הריביות:

160000- פריים – 30 שנים P-0.6

170000 קלצ – 10 שנים 2.5

170000 משתנה כל5 צמודה – 20 שנה 3.01

לגבי המשתנה צמודה, הכוונה היא להחזיר תוך 5 שנים את כל הסכום או את רובו

תודה מראש וחג שמח

שלום אלכס,

נראה סביר,

בהצלחה

שלום

מתלבט לגבי רכישת בית

מחיר בית 2.75M

הון עצמי 1.3M

לבית יש יחידת דיור שמניבה 4 אלף בחודש(מניח שתמיד תניב כ 3.5 -4)

הנכסותכ 18.5K

מה דעתך על העסקה?

מעוניין להחזיר לא יותר מ 7.5K בחודש בטווח הבינוני(מעדיף להתחיל מאזור 6K) ווהיחידה תממן כ 4K מתוך זה.

האם שייך?

שלום שלמה,

קצת קשה לי לחוות דעה מבלי להכיר את כל הפרטים לעומק (במיוחד כשמדובר בסכומים הנ״ל)

ממליץ להתייעץ עם איש מקצוע

בהצלחה

שלום רב,

צריך לחתום בקרוב מאד על משכנתא וזו ההצעה הטובה ביותר שקיבלתי עד כה ואשמח לקבל חוות דעת על הריביות.

מדובר על הלוואה של 450k שהם 25% מימון.

להלן התמהיל –

150k בפריים -0.9 ל-20 שנה.

75k משתנה כל 5 לא צמודה בריבית 2.8% ל-20 שנה.

225k קל"צ ל-12 שנים בריבית 2.9%.

החזר חודשי של 2900 ש"ח.

תודה

שלום דני,

נראה בסדר

בהצלחה

אודה על חוות דעתך על תמהיל משכנתא שקיבלנו השבוע, לדירת יד 2:

70% מימון, מחיר הבית 1,125,000 משכנתא 778,500

פירוט ההלוואה:

150,000 ל-20 שנה- קל"צ- בריבית 3.89

240,000- ל- 25 שנה- פריים 0.85-

250,000- ל- 20 שנה- צמוד מדד בריבית משתנה כל 5 שנים בריבית 3.09

100,000- ל-15 שנה- קל"צ- 3.64

47,500- ל-10 שנה- קל"צ- 3.29

החזר חודשי בו נוכל לעמוד הוא: 4,500 ש"ח

אשמח לשמוע את דעתך

תודה

שלום עידית,

נראה סביר,

המשתנה קצת גבוהה

בהצלחה

שלום ותודה על כל המידע!

מבקשת לקבל חוות דעת על הצעת משכנתא

נכס בעלות 1,650,000

משכנתא 800,000, 48% מימון

פריים 0.8 30 שנה

קל"צ 3.4% 20 שנה

משתנה כל 5 לא צמודה, 3.2%, 25 שנה

תודה.

שלום דנה,

נראה בסדר

בהצלחה

אודה על חוות דעתך על תמהיל משכנתא שקיבלנו השבוע, לדירת יד 2:

60% מימון, מחיר הבית 1,075,000 משכנתא 645,000

פירוט ההלוואה:

215,000- ל- 30 שנה- פריים 0.7-

180,000- ל- 25 שנה- משתנה כל 5 שנים בריבית 3.39

250,000- ל-11 שנה- קל"צ- 3.35

החזר חודשי : 3,900 ש"ח

אשמח לשמוע את דעתך

תודה

שלום מתן,

נראה סביר,

כל עוד המשתנה היא לא צמודה

בהצלחה

היי

אנחנו לפני סגירה אשמח לשמוע את דעתכם.

68% מימון , צפויים לקבל 380 אלף שקל בחמש שנים הקרובות שילכו לכיסוי המשכנתא

לא צמוד ריבית משתנה -0.7% 300 אלף 25 שנה

לא צמוד ריבית קבועה – 4.050% 415 אלף 20 שנה

לא צמוד ריבית משתנה 3.28% 415 אלף 25 שנה

אנחנו לפני סגירה אשמח לעצה

שלום אורי,

נראה סביר

בהצלחה

שלום,

התחלנו בסבב בנקים. 60% מימון, סכום של 840000

ההצעה הטובה ביותר נכון להיום:

פריים-0.75 ל 25 שנים

קבועה לא צמודה- 4.05 ל 25 שנים (הריבית הזאת נראית לי קצת גבוהה)

לאיזה עוד ירידה אפשר לצפות?

אשמח לתגובה.

שלום רעות,

נראה סביר

המשיכו בסקר שוב ואולי זה יירד

בהצלחה