נכון, אני כותב בנושא זה קצת יותר מדי בזמן האחרון (פעם אחרונה כתבתי על כך לפני כחודש), אבל המצב בשוק פשוט מחייב אותי לכתוב על הנושא הזה באופן יותר תכוף, כי הרבה מהקוראים כאן נמצאים במצב של לקיחת את המשכנתא ממש בימים אלו (או לחלופין צריכים את המשכנתא בעוד כמה חודשים) ואני רוצה לעדכן אתכם ממש בזמן אמת מה קורה בשוק.

אז ככה, בגדול הריביות ממשיכות לעלות ונראה שזה גם הכיוון לחודשים הקרובים – בכמה הן עלו? למה זה קורה? ומה צופן העתיד? כל התשובות ועוד בפוסט הבא…

למה הריביות עולות?

אני אגיד לכם את זה באופן הפשוט ביותר שאני יכול – הבנקים פשוט רוצים להרוויח יותר. נקודה.

אני לא אומר ש"לא מגיע להם" או ש"הם לא הוגנים" כי זה לא ממש לא משנה מה אני אגיד ובינינו זה גם העסק שלהם וזכותם לעשות מה שהם רוצים אבל בגדול לא קרה בשוק שום אירוע חיצוני שמחייב עליית ריבית אלא מדובר נטו בהחלטה של הבנקים.

כלומר, אם במחצית השניה של השנה שעברה ראינו שהריבית עלתה כי עלויות הגיוס עלו (האג"ח ירד, התשואות עלו ובלה בלה בלה), הפעם לא התרחש משהו כזה, אלא פשוט הבנקים החליטו שמעכשיו הריביות יותר גבוהות.

היו מספר גורמים שעזרו לזה להתרחש:

- יציאת בנקים מהמשחק

בנק לאומי ובנק פועלים הכריזו בקול רם השנה שהם מעוניינים להקטין את תיק האשראי שלהם לדיור (ת'כלס, מותר להם) וזה גרם לשני דברים במקביל:

א. הם מוכרים בריביות יותר גבוהות – כי כעת הם לא "לחוצים" על הלקוחות ולכן לא מוכנים להתפשר על תיקים עם ריביות נמוכות

ב. הבנקים האחרים העלו בעקבותיהם את הריבית – כי אם לאומי ופועלים הקטינו נתח שוק, זה אומר שישנם לקוחות שהיו בבנקים הנ"ל וקיבלו ריבית גבוהה מאוד (הכל יחסי, כן) ולכן מספיק שבנק אחר מוריד עוד "קצת" את הריבית והוא זוכה בלקוח.

בפועל גם הבנק שזכה בלקוח מכר את המשכנתא בריבית יותר גבוהה מהעבר כי הוא לא היה צריך להתמודד עם הצעה נמוכה שקיבל הלקוח אלא עם הצעה גבוהה שקיבל הלקוח. - חוסר תחרות בין הבנקים

נראה כי כבר אין ממש תחרות חזקה על לקוחות המשכנתא, הבנקים די "שבעים" לאחר מספר שנים שהם ניפחו את תיק האשראי שלהם ועכשיו שזה מתחיל להרגיש להם מסוכן מצד אחד ופחות רווחי מצד שני, הם רוצים להפנות את הכסף שלהם לאפיקים אחרים ולהרוויח שם יותר כסף בסיכון אולי יותר נמוך (ועם חובה נמוכה יותר להלימות הון והפרשת כספים). - ניסיון לדחוק את יועצי המשכנתאות

הבנקים גם הדירו בשבועות האחרונים את יועצי המשכנתאות מהסניפים שלהם, מה שלדעתי יגרום לכך שללקוחות יהיה אפילו טיפה יותר קשה לבצע סקר מוצלח ולזכות בריבית טובה יותר.אמנם זה לא הסבר למה הריבית עלתה עד עכשיו, אבל זה בהחלט זרז לכך שהריבית העתידית כנראה תעלה כי המו"מ ייעשה לרוב בצורה פחות מקצועית.

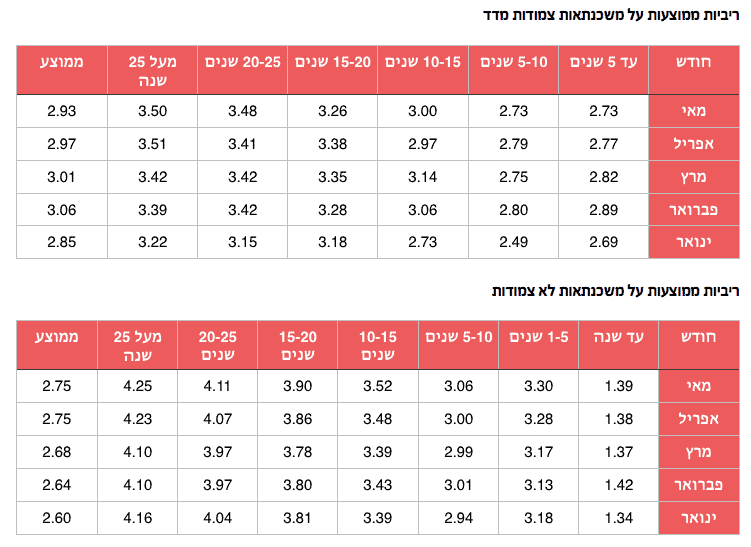

בכמה הריביות עולות?

מצורפות ריביות המשכנתא הממוצעות השנה (עד לחודש מאי) כפי שהן מפורסמות על-ידי בנק ישראל:

על פניו נראה כי הריביות הלא צמודות עלו בחודש האחרון בכל התקופות, אבל נתון מפתיע מראה שהריביות הצמודות דווקא ירדו מעט החודש וזה בעיקרון הפוך למגמה של עליית הריבית.

אפשר להסביר את התופעה על ידי 3 גורמים:

- המדד עלה בחודש אפריל ב-0.4% ובחודש מאי ב-0.3% – בכל פעם שהמדד היה נמוך הבנקים בעצם "קצת" הפסידו על ההלוואות הצמודות (כי הם לא קיבלו הצמדה) ולכן הריבית הזו עלתה ברציפות מספר חודשים רב.

בחודשיים האחרונים המדד עלה ולכן הבנקים נרגעו קצת והשאירו את המצב כפי שהוא (הירידה בריבית לא הייתה משמעותית במיוחד כפי שאתם יכולים לראות). - אתם צופים בטבלה שבעצם מספרת לנו מה קרה בחודש מאי 2016, וצריך לזכור שהעליה הייתה לקראת המחצית השנייה של מאי (והמחצית הראשונה של יוני) ולכן אני מאמין שבחודש הבא נוכל באמת לראות בכמה עלתה הריבית.

- הלוואות ותיקות – חלק מהמשכנתאות שנלקחו בחודש שעבר היו הלוואות שנחתמו בין הבנקים ללקוחות לפני שנה ואף יותר, ללקוחות אלו הבטיחו ריבית נמוכה יחסית (כלומר על בסיס העוגן, אבל עדיין עם מרווח מאוד נוח) ולכן אנשים עדיין לוקחים חלק מההלוואות בריבית יחסית נמוכה, מה שמשפיע בטווח הקצר על הממוצע ומוריד אותו באופן לא כל כך טבעי (כי אלו שחותמים היום מקבלים ריבית גבוהה בהרבה).

מה הצפי להמשך?

אני לא יודע לצפות את השוק כמה שנים קדימה, אבל לאורך החודשים הקרובים אני מאמין שנמשיך לראות הקשחה של התנאים מצד הבנקים, ובנוסף עליות ריבית מתונות שימשכו לאורך זמן רב.

אני לא רואה סיבה שהבנקים ירצו וינסו להגדיל את נתח השוק שלהם במשכנתאות באופן מטורף, בעוד הם רק הצהירו לאחרונה שהם לא רוצים לעשות זאת אלא להפך, הם מעוניינים להקטין את הסיכון והחשיפה שלהם ולכן הם מעלים ריביות ומקשיחים תנאים.

אני חושב שמי שצריך את המשכנתא שלו בעוד כמה חודשים, יעשה בשכל אם ייקח כבר עכשיו את המשכנתא (או לפחות את חלקה), פה צריך להיזהר לא להיסחף עם ההחזר החודשי ולוודא שאנו יכולים לעמוד בו במידה ואנו משלמים שכירות או משכנתא נוספת במקביל.

לסיכום,

כפי שאמרתי בהתחלה, קצת קשה לי לבוא בטענות לבנקים (אחרי הכל, זה העסק שלהם וזכותם לעשות מה שהם רוצים, במגבלת החוק כמובן), יחד עם זאת זה נראה לי לא כל כך טבעי שהכל נעשה במקביל ואין אפילו בנק אחד שמוכן למכור בזול על מנת לייצר תחרות בריאה.

עוד כמה חודשים כאלו ואני מניח שנשמע גם את "קול הלקוחות", אני די מאמין שיהיה לפחות חבר כסת אחד שירצה לקפוץ על "העגלה החברתית" ולהציף את הנושא בתקשורת.

עד אז, אני מקווה שנספוג עליות מתונות ואולי אפילו ירידה מדי פעם, אבל כפי שאמרתי מקודם הסיכוי לכך לא גבוה ופנינו צריכות להיות נשואות למגמה הולכת וגוברת של התייקרות ריביות.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

משכנתאמן שלום רב,

בעולמנו הגלובלי, האם אפשר לקחת משכנתא במדינה אחת לצורך רכישת נכס במדינה אחרת?

האם זה יכול להיות משתלם במקרים מסוימים?

האם יש תקדימים כאלו?

אשמח אם תתייחס לסוגיה זו.

תודה

יזהר

ם,

אני לא מכיר אפשרות לקחת משכנתא בחו"ל, אבל אני מניח שאם תחקור את הנושא כראוי, ייתכן ותמצא פתרונות לכך (אני פשוט לא מכיר כ"כ את הנושא)

בהצלחה

שלום משכנתאמן.

שאלה של מתחילים-

אם אני קונה נכס להשקעה באמצעות משכנתא ל20 שנה בריבית מסויימת, ולאחרי 5 שנים ממועד הקניה אני מוכר את הנכס וקוצר את רווחי עליית הנכס, האם יש אפשרות להחזיר את מלוא הסכום של המשכנתא ובכך לחסוך ריביות של משכנתא של 15 שנה?

תודה רבה 🙂

שלום אלי,

אתה לא תשלם את הריביות העתידיות,

יש מצב שתשלם עמלת פרעון מוקדם על יתרת המשכנתא

בהצלחה

אולי עליית הריבית מצד הבנקים יגרום סוף סוף לירידת מחירים?

תודה על הכתבה המעניינת.

האם תוכל להסביר מדוע בטבלאות הממוצע נמוך כל כך? האם משקל לוקחי המשכנתאות לתקופה של עד שנה כל כך גבוה? לא נראה הגיוני. אם כך, מה ההסבר?

שלום ניצן,

אין לי תשובה מדויקת, אני מעריך מכיוון שכל הלוואות הבוליט נלקחות לתקופות קצרות ואולי מטות את הממוצע

בהצלחה

משכנתאמן, איך אתה מסביר את זה שלפני שהתחילו העליות (לפני שנה פחות או יותר) לא הזהרת אפילו פעם אחת שהריבית יכולה לטפס אפילו אם בנק ישראל לא ישנה את הריבית? לדעתי זה פספוס ענק שלך.

שלום רפאל,

מקבל את הערתך, אין לי תשובה חד-משמעית לכך

תודה על השיתוף

איזה מן תגובה זאת? מה הוא מגדת עתידות?

לא מבין למה אין ביקוש לצמודה… הרי הבנקים יותר חכמים מאיתנו ואם הם מפחדים שתהיה נפילה בנדלן אז כנראה יש להם סיבה טובה. נפילה בנדלן תגרור מדדים שליליים… סתם לדוגמה החודש אם הנדלן היה יורד באחוז אז המדד כבר היה כמעט אפס..אם הנדלן היה יורד 1.1% המדד היה 0.01 – מדברים על קריסה של עשרות אחוזים אז תעשו את החשבון לבד. בנק ישראל יודע את זה טוב מאד ולכן הוא לא יעלה ריבית כי בכך הוא עוד יותר יזרז ירידת מחירים בנדלן וממילא יתרחק מיעד האינפלציה… בניתי אקסל פשוט שאפשר לשחק עם השינויים באחוזים ברכיבים השונים של המדד ולהתרשם איך זה משפיע על המדד.

הרבה פרמטרים בנדלן לא קשורות למדד המחירים לצרכן

גם אני שמעתי מכמה חברים שהריביות היום כבר גבוהות.

אבל אותי זה דווקא מעודד..

הריביות מעל 10 שנים עוברות את ה3.2 אחוז שזוהי התשואה שמקבלים על דירות וחלק מהמשקיעים יתחילו להסס יותר לפני השקעה בדירה שניה..

דבר שיוביל להתמתנות וירידת ביקוש.

זוהי למעשה העלאת ריבית מלאכותית..

בהחלט זווית מעניינת, נחכה ונראה

תודה על השיתוף

שלום רב,

מצרף את הריביות שקבלתי היום בבנק אשמח לקבל חוות דעת:

משכנתא-840 אלף (45% מימון):

200 אלף – ריבית פריים מינוס 0.7% ל-20 שנה.

640 אלף – ריבית קל"צ – 3.2% ל-12 שנה.

סה"כ החזר חודשי 6400

אודה לעזרתך.

שלום וברכה,

נראה בסדר

בהצלחה

מגיע לך הרבה יותר פריים אל תתפשר!!!!!!

שלום,

תודה רבה על העדכון! בדיוק היום היתי בבנק כדי לקחת משכנתא.

קיבלתי מימון של 75% רק בבנק טפחות, הם היחידים שנתנו לי 75% על דירה מחוץ לקו ירוק (אריאל) ולא משנה מה הכנסה שלי. שאר הבנקים נותנים 70% בלי בעיה.

והנה התמהיל של טפחות שאני קיבלתי היום בבוקר על משכנתא של 686 אלף:

198 אלף – פריים 1.1

244 אלף – קל"צ 4.67%

244 אלף – משתנה כל 5 שנים לא צמודה 3.95%

כולם 30 שנה

החזר חודשי: 3060 שח

המטרה להחזיר חלק גדול של משכנתא תוך 5 שנים, לכן, הלכתי על 30 שנה כדי גם להפחית החזר חודשי. ניסיתי ללכת על 20 שנה קל"צ אבל אין הבדל משמעותי, זה רק ירד ל4.5

האם המצב ממש גרוע? או שאפשר להתמקח איתם טיפה?

תודה!

ירידה בקלץ ל20 שנה חוסך הרבה הרבה יותר בגלל שפיצר

אם לא הבנת תברר אצל יועץ משכנתאות

זה הוסך אולי הרבה במהלך 30 שנה, אבל המטרה שלי זה לסגור משכנתא תוך 5-6 שנים

לפי החישוב ולוח סירוקין, אני ראיתי רק שהחסכון שלי – זה כמה אלפים בודדים וגם החזר חודשי עולה. שאני מפספס משהו?

עם יש לך אפשרות מימונית אולי כדאי לך לשלב גישור ל3 שנים יחסוך לך הרבה , גם יוריד את ההחזר החודשי ,וגם תוכל לדחוף את הקבועה לזה ,וגם זה ריבית יותר זולה .רק צריך לדעת איך להוציא את זה מהבנק…

תודה על המלצה! הורדתי ל20 שנה. זה באמת משתלם לי

המצב לא טוב ):

יבגני ,

אתה טוען שתחזיר חלק גדול בעוד 5 שנים…

אבל אתה שוכח שיכול להיות שיהיה לך עמלה על ההפירעון המוקדם

וחןץ מזה אם ככה, כך מה שאתה יכול במשתנה כל חמש (אפי' בצמודה)

שלום יבגני,

אם הם היחידים שנותנים, אני מציע להתקדם

בהצלחה

היי יבגני,

אפשר לשאול באיזה סניף של מזרחי אישרו לך 75 אחוז מחוץ לקו הירוק?

תודה

שוש

יבגני, זה ממש גבוה לדעתי. תנסה לחלק את סכום הקל"צ לתתי מסלולים. נגיד: 10 שנים, 15, שנה 20 שנה. ככה לדעתי בכל מסלול תקבל ריבית יותר נמוכה.

משכנתאמן, תקן אותי אם אני טועה..

היי.

הצעת משכנתא עדכנית מהיום:

שווי נכס: 1,100,000

אחוז מימון: 40 אחוז= 440,000

הצעת פועלים: פריים שליש מהסכום 1% (פריים מינוס 0.6)

קלצ: 3.5% על שאר הסכום.

החזר חודשי כ 2950 ש"ח

נשמע לי לא שיא האטרקטיביות. מה דעתך ביחס למצב היום?

שלום זוהר,

נראה סביר, אולי יש בנקים שיורידו עוד כמה פיפסים

בהצלחה

לכמה שנים הקלץ??????

15 שנה לשני המסלולים

אם ההכנסות חזקות תוכל במרכנתיל להשיג קצת יותר זול

שלום משכנתאמן,

קיבלתי בבנק למשכנתאות הצעה למשכנתא (מימון של 60%):

560,000 קל"צ ל-20 שנה בריבית 4%

390,000 פריים – 0.75 ל-30 שנה

250,000 משתנה כל 5 שנים (לא צמודה) בריבית 3.9%

האם זו הצעה תובה?

תודה!

שלום אלכסה,

נראה סביר

בהצלחה

יבגני ,

דבר ראשון שהיתי ממליץ לך

1- להקטין את אחוז המימון ל 70 ואף 60

זה אפשרי אם תקח משכנתא על נכס של משפחה כאשר הוא מקבל 50%

2 – לפצל זאת לשליש פריים , שליש מלצ5 ושליש קלצ

3 – נסה לפצל את השליש לשניים למשל

228K תפצל ל 2 א – 30 שנה 200K , ב – 28 שנה 28K

4 – יש להתאים את החזר החודשי לפי השנים ואת זה יודע לעשות יועץ משכנתאות

5 – הבנקים מטרתם למכור ברביות יותר גבוהות – רצוי לבנות תמהיל אופטימלי עם יועץ

משכנתאמן

נהנתי לקרא ושמעתי גם מהציבור שהבנקים מקשיחים את התנאים

אך לא צינת פה סיבה מאוד מרכזית שהיא המחיר למשתכן

שבו נדרש לתת באחוזי מימון גובהים יותר מהרגיל ולכן יש לו להניח בצד כסף שאותו לא יכול להשקיע

שאלה נוסף כיצד המפקחת על הבנקים אינה רואה זאת שהבנקים מעלים ריביות ודורשים ערבים ?

בעוד מטרת הממשלה למכור כמה שיותר נכסים

שלום,

קיבלתי הצעה מבנק משכנתאות למימון (60%)

האם הצעה זו טובה?

1. 520 אלף קבועה לא צמודה ל20 שנה-3.95%

2. 250 אלף משתנה 5 שנים לא צמודה ל25 שנה-3.83% .

3. 320 אלף פריים ל30 שנה-0.8%

תודה

שלום אלי,

סביר

בהצלחה

תודה על תגובתך והמלצה המפורטת. קיצרתי קל"צ ומשתנה ל 20 שנה ובכך הקטנתי את הריבית כמעט בחצי אחוז וגם אחוז של ריבית החודשית ירדה וקרן עלה. השילוב הזה דווקא יותר התאים לי.

תחשוב טוב על גישור יוכל להוריד לך הרבה . וגם אעין קנס.

אנחנו לקראת לקיחת משכנתא לדירה ראשונה. עלות הנכס 3.3 מ' ש"ח. יש לנו הון עצמי של 1.9 מ'.

הכנסות 28,000 בחודש. אנו מעוניינים לקחת משכנתא ל-10 שנים, כל המסלולים בשיטת החזר קרן שווה. (יכולת החזר חודשית גבוהה)

התמהיל שנראה לנו נכון עבורנו הוא (שליש) :

– פריים

– קבועה צמודה

– משתנה צמודה כל 5 שנים

בכוונתנו לסגור את אחד המסלולים (משתנה 5 שנים) בתחנה/סמוך לה.

אנחנו מכוונים לריבית כוללת נמוכה, לא חוששים מההחזר החודשי (עד 12,000 בחודש אנחנו מסוגלים להתמודד)

אשמח לחוות דעת…

שלום מיטל,

נראה בסדר,

תבדקו גם את המחירים עבור הלא צמודים, אולי ההפרש יהיה קטן מאוד ואז כדאי לשקול לקחת קל"צ במקום ק"צ (תלוי בהפרש הריביות)

בהצלחה

האם המשכנתא לזכאים של משרד השיכון נספרת ע"י הבנק באחוז מימון או כהון עצמי? (הכוונה שאם בסיוע משכנתא זו נדרש רק 45% מימון מהבנק כך הם יתייחסו לכך?)

שלום יריב,

כן – חלק מאחוז המימון הרגיל ולא כהון עצמי

בהצלחה

שלום משכנתאמן,

ההבדל בין הצמודה ללא צמודה הוא מאוד קטן של רק קרוב לחצי אחוז :

10-15 שנים 3-3.52

20 -15 שנים 3.26-3.9

אם יעד האינפלציה הוא 1-3 אז למה למה לקחת צמודה?

נכון שבשנים הקרובות המדד יהיה נמוך אך לטווח ארוך יחד עם הריבית דה ריבית של הצמודה זה לא משתלם?

תודה

שלום ניב,

אם המשכנתא מיועדת לטווח ארוך אז זה באמת לא משתלם

בהצלחה

עזרה דחופה (סליחה על החוצפה)

זכינו בפרויקט למשתכן ועדיין יש דברים לא ברורים לגבי משכנתא עבור הזוכים.

היזם אומר שהוא נותן הערת אזהרה והפרויקט ללא ליווי בנקאי וללא ערבות מדינה.

אחלה את השאלות לשתיים.

1. האם בנקים יסכימו לתת משכנתא לפרויקט כזה?

לפני השאלה השנייה אתן קצת רקע עלינו,

זוג צעיר (20+) שמרוויח 13 אלף נטו בחודש, גר אצל ההורים.

ברשותינו הון עצמי של 200,000 ש"ח,

רוצים לרכוש דירה שנשכיר אותה ותחזיר את ההחזר החודשי של המשכנתא, ולאחר 5 שנים נמכור את הדירה ונרוויח עליה.

גובה המשכנתא הוא מליון ש"ח, איזה תמהיל היית ממליץ לנו לקחת? ואם יש אפשרות שנסגור את המשכנתא לאחר שנמכור את הדירה ברווח גדול לאחר 5 שנים, וככה ניקח משכנתא עם החזר נמוך בשנים הראשונות.

אודה מראש על מסירותך, תהיה משכורתך שלמה מאת השם.

אשמח לקבל מענה מפורט, ברור, ובדחיפות כי אנו ממש אובדי עצות.

שלום דולב,

לצערי אין לי אפשרות להתאים לכל גולש תמהיל אישי ללא היכרות

ניתן להיעזר בתמהילים המומלצים באתר או לשקול לקחת ייעוץ מקצועי

בהצלחה

היי דולב – מה זה "לאחר שנמכור את הדירה ברווח גדול לאחר 5 שנים"? מאיפה את יודעת כמה תהיה שווה הדירה שלך בעוד 5 שנים? את בטח מאלו שמאמינים שמחירי הדירות עולים לנצח ולא יכולים לרדת אז יש לי חדשות בשבילך. מחירי הדירות יכולים גם לרדת והם גם יכולים לרדת ברמה כזו שבעוד חמש שנים גובה המשכנתא שלך יהיה גדול מערך הבית. שיהיה לך בהצלחה.

ידרשו ממך ערב משלם..

משכנתאמן יקר,

חייבת לציין שלמדתי ממך המון, למרות החשש הראשוני בכלל לגשת לנושא, דירה ראשונה זוג צעיר. קיבלתי הצעה מעניינת/שונה מאחד הבנקים אשמח לחוות דעתך

דירה ראשונה, 75% מימון , סכום משכנתא 787,500 ש"ח, הדירה להשקעה.

אופציה 1:

1/3 ריבית קבועה צמודה 2.7%

1/3 צמודה משתנה כל 5 שנים 30 שנה 2.58%

1/3 פריים ל 30 שנה Pּ+1= 2.6%

אופציה 2:

1/3 ריבית קבועה צמודה 2.67%

1/6 אג"ח צמוד משתנה כל 5 שנים 2.78%

1/6 אג"ח לא צמודה משתנה כל 5 שנים 3.49

1/3 פריים +1 = 2.6%

אשמח לדעתך…

תודה מראש,

שרונה

שרונה שלום,

הפריים מאוד גבוה, שאר הריביות סבירות – הייתי ממשיך בסקר שוק

בהצלחה

האם לאור עליית שעורי הריבית , האם שווה לשלב את המשכתנא שניתנת לזכאות מתאם המדינה .

זה ריבית קבועה לא צמודה מתחת ל3% ל 30 שנה ויש אפשרות לחזר מוקדם ללא קנס.

תודה מראש

דן

שלום דן,

כתבתי על כך לא מזמן, וזה תלוי כמובן בשאר ההצעות שקיבלת

בהנחה ואלה הטווחים שבהם אתה מעוניין זאת בהחלט אפשרות

בהצלחה

שלום לכולם

לא ראיתי פה באתר התייחסות למשכנתא של משרד השיכון 0 מציע קבועה צמודה של עד 3%, האם משתלם? האם כדאי לפחות סכום מסוים מתוך התמהיל?

שלום עוזי,

כתבתי על כך מספר פעמים – תוכל לקרוא כאן על הלוואת זכאות

בהצלחה

תודה, כנראה חיפשתי ערך לא מדויק

משכנתאמן היקר,

לא הבנתי האם ריבית העוגן היא זאת שעולה או התוספת שהבנקים לוקחים לעצמם.

כלומר אם סיכמתי עם הבנק על עוגן + X לפני כמה חודשים ועדיין לא לקחתי את הכסף האם העוגן עלה וכך גם הסכום שאחזיר או שאם מישהו יגיע עכשיו ויבקש משכנתא יקבל X יותר גבוה?

בשורה התחתונה אם סיכמתי כבר את התנאים כדאי לי לנסות להזדרז ולשלם לקבלן?

תודה

שלום וברכה,

העוגן גם עולה בחודשים האחרונים ובמקביל גם הבנקים מייקרים את התוספות שלהם (אם הבנק חתם מולך על תוספת כלשהי, אז רק שינוי העוגן משפיע עליך בנקודת שינוי)

תבדוק מה קרה לעוגן שלך בחודשים האחרונים וזה יעזור לך לקבל החלטות

בהצלחה

היי

המידע שאתה נותן הוא יקר מפז

תודה

שאלה:

אנחנו רוצים לסגור חוזה על דירה מקבלן תאריך איכלוס עוד 30 חודשים

תנאי התשלום הם:

25% בחתימה

השלמה ל 90% 3 חודשים לפני מועד המסירה

10% אחרונים במפתח+ תשומות בניה

ההון העצמי שלנו נכון להיום הוא 25% מערך הדירה

לאור זה שהרביות עולות בתקופה האחרונה האם כדי לנו לקחת משכנתא עכשיו או לקחת אותה בעוד שנתיים עם הון עצמי של 40%?

תודה מראש

שלום נדב,

שאלה טובה שבוודאי אין תשובה חד משמעית עליה

הייתי בודק אפשרות לקחת עכשיו 60% מימון ואת היתר להשלים מהלוואה במשפחה שאותה תחזירו במהלך השנתיים וחצי הללו

בהצלחה

היי

המידע שאתה נותן הוא יקר מפז

תודה

שאלה:

אנחנו רוצים לסגור חוזה על דירה מקבלן תאריך איכלוס עוד 30 חודשים

תנאי התשלום הם:

25% בחתימה

השלמה ל 90% 3 חודשים לפני מועד המסירה

10% אחרונים במפתח+ תשומות בניה

ההון העצמי שלנו נכון להיום הוא 25% מערך הדירה

לאור זה שהרביות עולות בתקופה האחרונה האם כדי לנו לקחת משכנתא עכשיו או לקחת אותה בעוד שנתיים עם הון עצמי של 40%?

תודה מראש

שלום נדב,

שאלה טובה שבוודאי אין תשובה חד משמעית עליה

הייתי בודק אפשרות לקחת עכשיו 60% מימון ואת היתר להשלים מהלוואה במשפחה שאותה תחזירו במהלך השנתיים וחצי הללו

בהצלחה

אני עם אותה שאלה,

העניין הוא שאם לוקחים עכשו משכנתא, הערך שנוכל לחסוך בשנתיים האלה יקטן, כי נצטרך להתחיל להחזיר אותה וממילא ההון העצמי ירד.

האם שווה לקחת בכל זאת משכנתא, ולהקטין את ההון העצמי, או לחילופין לקחת גשר?

אני הייתי לוקח חלק מהמשכנתא כעת (את הקבועה) ואת השאר חוסך

בהצלחה

שלום, מבקש חוות דעת:

שלום,

שווי נכס: כ-1.650.000. משכנתא רצויה: כ-1.000.000 (60%).

החזר חודשי רצוי: כ-6000 (משכורות 25K נטו).

לא רוצה להתעסק עם ריבית משתנה + אם יהיה כסף פנוי, אעדיף להפנות אותו למקום אחר ולא לסגור משתנה.

חושב על מקסימום פריים (שליש?) למקסימום שנים והשאר קל"צ למינימום שנים.

1. מה ריביות המטרה לכל מרכיב?

2. האם יש תמהיל אלטרנטיבי מומלץ?

תודה,

אלון

שלום אלון,

התמהיל הוא כפי שאמרת:

1/3 פריים + 2/3 קל"צ

ריביות מאוד תלויות בשנים ובטיב הלקוח שאתה

תנסה לעשות סקר שוק

בהצלחה

היי משכנתאמן,

אפתח במילת תודה על הסדר שאתה עושה עבורנו.

אני זקוקה לכ-20 אחוזי מימון שהם כ300K, ולכן חשבתי לקחת הלוואות ולא משכנתא.

הכנסות הנטו הנן 15.5K.

קיבלתי שתי הצעות ממקומות שונים – ללא קנסות על עמלת פרעון מוקדם:

1. הלוואה ע"ס 100K פריים מינוס חצי – פריסה מקסימלית עד 60 חודשים.

2. הלוואה נוספת ע"ס 198K פריים פלוס 1.5 – פריסה מקסימלית עד 84 חודשים.

מה דעתך?

ההלוואה הראשונה אטרקטיבית בעיניי, אך לא ניתן לקחת סכום גבוה יותר.

האם הריביות אטרקטיביות או שבכל זאת לא לפסול משכנתא?

מהי הפריסה הנכונה שהיית מציע?

בברכה,

שלום וברכה,

אם ההחזר החודשי לא מעיק עליכם, אני חושב שהרעיון של ההלוואות הוא טוב

יחד עם זאת, שימו לב מה קורה להחזר החודשי כאשר הפריים עולה שלא תיכנסו למערבולת פיננסית

בהצלחה

שלום,

עומדת בפניי התלבטות דומה.

תוכל בבקשה להרחיב במספר מילים מדוע ההלוואות עדיפות על המשכנתא (מעבר לעניין הברור של אפשרות הפירעון המוקדם)?

תודה

שלום ערן,

1. התהליך הרבה יותר פשוט

2. במשכנתא הריביות התייקרו ולא ניתן לקבל את כל המשכנתא בפריים

בהצלחה

משכנתאמן שלום

גררתי משכנתא ע"ס 170,000 ש"ח במסלול פריים מינוס 0.95, עכשיו אני זקוק לסכום נוסף של כ-200,000 ש"ח.

האם מרחב התמרון שלי להשיג ריביות טובות הוא גבוה? כשאני הולך לבנק אחר ומבקש לקבל הצעה נגדית על הריביות האם הבנק שלי ישווה את ההצעה?

הרי לבנק שלי בנוסף יש את הגרירה ככה שההשוואה בין ההצעות לא שווה

תודה

שלום שי,

אתה תשווה מה אתה מקבל בבנק שלך (כלומר – גרירה+תוספת) מול ההצעה שתקבל בבנק נגדי וכך תוכל לעשות השוואה אמיתית

בהצלחה

שלום

לפני שנתיים וחצי בערך לקחנו משכנתא מבנק הפועלים:

א. 247000 ל30 שנה p-0.9

ב. 350000 קלצ ל14 שנה 3.9%

ג. 145000משתנה צמודה כל 5 שנים ל 25 שנה. ריבית 2%.

אחוז מימון 70%.

עברו שנתיים ערך הדירה עלה משמעותית וגם נגסנו כ80000 מהמשכנתא. אז חשבנו על מיחזור על בסיס ריביות טובות יותר בגלל אחוז מימון של 45% וגם ירידת השנים במיוחד בקלצ ל11 שנים.

חזרנו לפועלים להפתעתי הם אמרו שהם לא עושים שמאות מחודשת (חוק?) והציעו

קלצ של 4.25% ל 11 שנים וסכום של 230000. ומשתנה עם ריבית 3.66% ל 22 שנה ע ור 130000.

על הפריים לא דיברנו כח אני בספק אם נקבל טוב מ p-09.

שאלות

האם נראה לך הגיוני שלמרות הירידה באחוז המימון. בשנים. ובסכום. הרביות גבוהות יותר?

תודה

אריאל

אריאל שלום,

1. הריביות עלו לאחרונה ולכן לא תמיד כדאי למחזר

2. תנסה לבדוק מול בנקים אחרים ואולי שם יציעו טוב יותר ל- 45% מימון

בהצלחה

שלום

רציתי לדעת האם היציאה של בריטניה מהאיחוד וירידה בשוק ההון יכולות להשפיע על הריבית הקבועה?

והאם קרה דבר כזה ב2008?

שלום שי,

אני לא מאמין שהריביות יירדו בקרוב בעיקר בגלל שהבנקים לא מכוונים לשם

2008 הוא מקרה שונה מכיוון שמדובר במשבר כלכלי כלל-עולמי, שבעקבותיו כמובן ירדו הריביות בכל העולם ולא עלו עד היום

בהצלחה

שלום יש לי שאלה חשובה ודחופה לפני לקיחת משכנתא, קיבלתי בירושה 25 אחוז מדירה בקיבוץ (אין טאבו) האם הירושה מבטלת את הזכאות שלי להלוואה ממשרד השיכון, אנחנו נשואים עשר שנים 5 ילדים אחים צבא וכו. חבל לנו להפסיד את הזכאות. לא הצלחתי לקבל תשובה ברורה של כן או לא בבנקים. וגם לא באתר של משרד השיכון מה דעתך?

שלום רחל,

אני חושב שכל עוד את מתחת ל-33% אז זה לא נחשב, אבל אני לא סגור על הנושא ב- 100% והייתי ממליץ לך לבדוק את התשובה שלי

בהצלחה

שלום משכנתאמן,

האם הסערה בשווקים בעקבות הברקזיט שגררה צניחה בתשואות האג"ח בעולם תשפיע על מרווח הריביות במשכנתאות שנותנים הבנקים הישראלים?

חתמנו על חוזה מכר לרכישת בית יד שניה, במעמד החתימה שילמנו 30% מהסכום (ההון העצמי שלנו) ואת היתרה יש לנו אפשרות לשלם במהלך חמשת החודשים הקרובים במועד לפי שיקול דעתנו. האם כדאי לחכות לירידה בריביות?

תודה רבה מראש

שלום יוסי,

אני לא מאמין שהריביות יירדו בקרוב בעיקר בגלל שהבנקים לא מכוונים לשם

בהצלחה

משכנתאמן שלום,

רציתי להתייעץ לגבי הצעה שקיבלנו מבנק מסוים.

הכנסות נטו 21k

300k פריים בריבית 0.85% ל360 חודשים

360k קלצ בריבית 4.18% ל252 חודשים

200k קלצ קצר בריבית 3.38% ל156 חודשים

100k קצ בריבית 0.338% (כהטבה ללקוחות הבנק)

30k מלצ בריבית 2.85% לתקופה של 360 חודשים

תודה רבה!

שלום שמחה,

נראה בסדר

בהצלחה

שלום,

האם יעכבו את הדרישות ליחס הלימות הון ונראה חזרה ריביות נמוכות? או שכדאי לקחת משכנתא כבר עכשיו על דירה שנכנסים אליה עוד 6 חודשים?

כמו כן, ברכיב משתנה כל 5 ל25 שנים שנסגר אחרי 5 שנים, היית ממליץ על צמודה או לא צמודה?

תודה,

ניר

שלום ניר,

אני לא יכול לדעת אם יעכבו את הדרישה ולא יכול לדעת אם הבנקים יאותו להוריד ריביות

בעניין המשתנה, אם מסלקים אותה תוך חמש שנים אז הייתי מצמיד למדד

בהצלחה

תודה

משכנתאמן שלום,

אני רוצה למחזר את מסלול קל"צ. הבנק הציע ריבית של 3.48% ל 15 שנים.

בחוזה שהבנק שלח לי יש סעיף של % ריבית שנתית מתואמת נכון לתאריך אישור זה שהיא 3.536.

לא ברור לי מז זה ומה אחוז הריבית שאחוייב בפועל.

אשמח אם תוכל להסביר.

תודה

שלום אתי,

תוכלי לקרוא כאן על ההבדל בין ריבית נומינלית לריבית מתואמת

בהצלחה

היום הייתי בלאומי והם רוצים 5.5% !!! על קל"צ ל-15 שנה שהיא שליש מסך ההלוואה.

עליות רציניות. אתי: מאיזה בנק ההצעה ? (אם מותר לפי חוקי הצ'אט)

תודה

הי משכנתאמן,

אנחנו לקחנו משכנתא למגרש+בניה.

סגרנו על תמהיל של קל"צ+פריים.

כשנטלנו את החלק הראשון (מגרש)- הקל"צ היה 2.76

כעת הקל"צ (בזכות הצמדו לעוגן) – 2.56

בהנחה שהמגמה היא עליית ריביות ושלאחר סיום הבניה צפוי שנוכל להחזיר סכומים חד פעמיים מדי כמה שנים- האם נכון שלא נקח פריים בכלל ואת כל המשכנתא בקל"צ או שבכל זאת היית מציע לשלב פריים?

שלום עינב,

אני הייתי ממשיך עם הפריים כי הוא יחסית זול מאוד גם מול הקל"צ היום

בהצלחה

משכנתאמן,

רגע של הארה: אז בעצם בסביבה בה הקל"צ נמוך – חזקה שהפריים ממש נמוך ולא סביר שיטפס עד לקל"צ בטווח קצר-בינוני ולכן עדיף לקחת כמה שיותר פריים (במגבלת ה33% של בנק ישראל)?

וממילא אם נרצה לפרוע כי הוא עלה מאוד- זה אומר שגם הקל"צ עלה- כך שנוכל לפרוע בכל אחד מהמסלולים כי לא נצטרך לשלם עמלת פרעון מוקדם על הקל"צ.

בגדול אתם צודקים,

יש עוד כמה ניואנסים שיהיה קשה להסביר אותם פה, אבל החשיבה שלכם נכונה

בהצלחה

בהמשך לשאלה למעלה כמה הבהרות:

אנחנו בשלב הבניה (לקחנו כעת מנה שניה עבור גמר יסודות בריבית קל"צ 2.56)

המחשבה לקחת פריים היא בעיקר כדי שנוכל להחזיר בכל רגע נתון ללא עמלת פרעון מוקדם אך אם המגמה היא שהריבית תעלה אז גם בקל"צ נוכל להחזיר ללא פרעון מוקדם ולכן עדיף לנו (כי אנחנו שונאי סיכון) לקחת כבר את כל המנות הבאות גם ללא פריים- לא כן?

שלום משכנתאמן ,

רצינו להתייעץ לגבי הצעה מבנק לאומי,

30% מימון

קלצ- 4.5 ל20שנה

פריים -0.5-

יכולת החזר טובה,

היועץ טוען לעליית ריביות משמעותית בשבועיים האחרונים,

בבקשה חוות דעתך

שלום אלעד,

הריבית בהחלט גבוהה מאוד ל- 30% מימון

הייתי ממליץ להמשיך בסקר שוק

בהצלחה

הי משכנתאמן אשמח גם לתשובה לשאלתי למעלה (מעל אלעד) תודה

שלום

רכשנו דירה ב- 1.5 מיליון ש"ח . לוקחים משכנתה של 900,000 ש"ח .

הציעו לנו : 300,000 ש"ח בפריים – 0.8 , 600,000 בקל"צ ל- 30 שנה ב- 4.4%

הצעה נוספת : 300,000 ש"ח בפריים – 0.8 , 300,000 בצמודה משתנה בריבית 2.8% ו-300,000 בקל"צ ב-4.25% .

האם ריביות סבירות ?

מה עדיף ?

תודה , מוטי

מוטי שלום,

הריביות סבירות

אם אתה מתכנן לסלק את המשתנה בשנים הקרובות אז לך על המשתנה

במידה ולא אז לך על הקבועה בלבד

בהצלחה

אהלן,

האם יש מגבלה על רכיב המטח במשכנתא? כלומר – האם ניתן ןקחת משכנתא צמודת פרנק שווצרי ב1/2 מהיקף המשכנתא? איזה מרווח דורשים הבנקים על הלייבור על משכנתא צמודת מטח?

שלום שחר,

כן – רכיב המט"ח הוא חלק ממגבלת 33% בריבית משתנה מתחת ל-5 שנים (כלומר, הוא יבוא על חשבון הפריים / עוגן מק"מ וכו')

בהצלחה

למה שתרצה לעשות את זה? מדובר במטבע חזק מאוד שעלול להתחזק אף יותר ולגרום לעלייה משמעותית בהחזר המשכנתא במונחים שקליים.

הנה הסיבה הישירה לעליית מחירי הריביות על משכנתאות בחצי השנה האחרונה שאנו חווים וההוכחה שבועת הנדל"ן קרבה להתפוצץ

כתבה של העיתון גלובס מתאריך: 10/07/2016

הראל תחזיק 80% מתיק משכנתאות של כ-870 מ' ש' והיתרה תיוותר בידי הפועלים ■ בסה"כ רכשו בחצי שנה האחרונה מוסדיים משכנתאות בכ-2.4 מיליארד ש'

שלום ניקולאי,

זאת בהחלט עשויה להיות אחת הסיבות, אבל אני לא חושב שהיא הסיבה המרכזית

בסופו של דבר ניתן לראות בזה דרך נוספת של הבנקים להסיר מעצמם מעט סיכון

מענין שאתה לא קושר את עליית הריבית לדרישת יחס הלימות ההון מבנק ישראל שמאלצת את הבנקים לצמצם אשראים…זה לא רק הרצון להרויח.

שלום עודד,

בהחלט התייחסתי לכך מספר פעמים בפוסטים הקודמים שעסקו בעליית ריביות

זה ממש שערורייה מה שהולך עם הבנקים.. לפני חודש וחצי חיסלתי משכנתא בריביות מעולות שהיו לי לפני 3 שנים וקניתי דירה חדשה. כעת שאני בא לקחת משכנתא חדשה הריביות עלו בצורה משמעותית.. כן גם הבנקים רוצים להצטרף לחגיגה על חשבון הצעירים.. מי שקיבל לפני חודשיים פריים מינוס 0.9 כבר היו קשה מאוד להגיע לפריים מינוס 0.8 .. מי שקיבל לפני חודש וחצי 3.2 ריבית קבועה לא צמודה ל 20 שנה היום כבר מקבל 4 אחוז וקשה לרדת מתחת לזה… בנוסף לכל האבסורד הגדול ביותר שהבנקים התחילו להגביל את השליש פריים שכולם היו לוקחים ומזרחי טפחות כבר לא נותן שליש אלה רק 20% פריים וזה בהחלטת הנהלה לפי מה שנאמר לי… על מה ולמה?? אם בנק ישראל הגביל עד שליש למה הבנק שהתמחות שלו היא במשכנתאות מגביל כעת ל 20%??? למה להקשות עוד יותר את החיים על הצעירים ועל מפשפרי הדיור גם ככה המחירים של הדירות גבוהים מאוד!! נקווה שבכנסת ובבנק ישראל יתעוררו ויפסיקו את הדבר הזה!!

מאיר, כל מה שאמרת נכון. פשוט צריך לנסות להוריד את אחוז המימון של הבנקים ולעשות סקר שוק מקיף. חוץ מזה אל תבנה על כנסת ישראל או בנק ישראל. המדינה מזמן שכחה מי מקיים אותה ולשם מי הוקמה.. יושבים שם אוכלי אדם שחוץ מטובתם האישית והרצון להטיב עם ילדיהם האישיים לא רואים אותנו האזרחים מסנטימטר!!!

היי,

נשמח לחוות דעתך על התנאים הנ"ל. שיעור מימון נמוך. הכנסות נטו כ-18 אלף.

תמהיל 1:

366 אלף פריים מינוס 0.7% ל-30 שנה.

400 אלף קל"צ 4.4% ל-22 שנה.

334 אלף קל"צ 3.9% ל-19 שנה.

תמהיל 2:

366 אלף פריים מינוס 0.7% ל-30 שנה.

300 אלף קל"צ 3.99% ל-20 שנה.

234 אלף קל"צ 3.5% ל-14 שנה.

200 אלף משתנה כל 5 לא צמודה עוגן+3%, ל-30 שנה.

ראשית, הייתי שמח לדעת על איזה תמהיל נראה לך נכון יותר.

שנית חוות דעתך על הריביות.

תודה.

שלום ליאור,

1. תמהיל נכון זה תלוי בפרמטרים הפיננסים שלכם ואני לא מכיר אותם

2. אם יש כוונה להחזיר סכום מסויים בחמש השנים הבאות אז תמהיל 2

בהצלחה

היי משכנתאמן,

אתחיל בלומר שאפו גדול על האתר המדהים הזה, למדתי ממנו המון…

אני לקראת סגירה סופית מול פועלים משכן ואודה לחוות דעתך על התמהיל הבא –

60% מימון, השתכרות כ- 19K ש"ח נטו

מסלול פריים – 30% – 260K ש"ח – ריבית פריים מינוס 0.8% – 25 שנה

מסלול קל"צ – 40% – 345K ש"ח – ריבית 2.9% – 15 שנה

מסלול משתנה כל 5 שנים לא צמודה – 30% – 260K ש"ח – 3.1% – 30 שנה (מתכנן לפרוע את רובו בחודשים הקרובים).

ברור לי שבמצב נורמלי אין היגיון לקחת את המסלול של המשתנה בריבית גבוהה יותר מהקל"צ, אך אני מניח ש"בזכותו" יכלו לתת לי ריבית נמוכה יחסית על הקל"צ

רוב תודות.

שלום דניאל,

נראה סדר גמור

בהצלחה

הי משכנתאמן, קודם כל – תודה על העבודה המדהימה שאתה עושה פה! קצת סדר בשוק כזה מבולגן.

ממש כמו שצפית, קיבלנו לפני חודשיים הצעות ראשוניות מהבנקים, והשבוע הגענו שוב לאחר חתימת החוזה והריביות קפצו מאד (וחוץ מזה, למזרחי יש עוד כל מיני הפתעות כמו מרווחים נמוכים מאד והקטנה של נתח הפריים ל-25% מה-30% שהציעו לפני חודשיים).

יש לנו שתי שאלות אקוטיות, נשמח לעזרתך. אנחנו שנינו סטודנטים שכרגע לא מרוויחים המון, עם צפי לעליה משמעותית במשכורת. אבל כרגע החזר נמוך מאד קריטי לנו, והמשכנתא היא ל-30 שנה.

1. האם כדאי לחלק את החלק של המשתנה ל-5 שנים, כאשר חצי ממנו יהיה משתנה לא צמודה וחצי יהיה משתנה צמודה? ניסינו את זה במזרחי ובדיסקונט וזה מוזיל את ההחזר פלאים. מה היתרון של כל אחת מהן? מי מהן עדיפה היום?

2. נשמח לדעתך, התמהיל שלנו בדיסקונט נראה כך, במשכנתא על סך 545,000 (מחיר הדירה – 1,310,000):

פריים – 175,000, 0.7-

קל"צ – 195,000 4.1

משתנה לא צמודה – 87,000, 3.81

משתנה צמודה – 88,000, 3.7

(החזר חודשי – 2375)

במזרחי נתנו לנו די דומה מבחינת ההחזר החודשי, אבל פחות אחוזים בפריים עם ריבית 0.3-, קל"צ 4.4, לא צמודה 3.85, וצמודה 3.03.

תודה וסליחה על האריכות.

אדייק את הפרטים – מרוויחים יחד כ-8000 נטו, ושואפים להחזר של מקסימום 2400

שלום יהב,

1. כדאי לחלק

2. התמהיל והריביות נראים סביר, ממליץ לסגור

בהצלחה

הי משכנתאמן, קודם כל – תודה על העבודה המדהימה שאתה עושה פה.

היום הייתי בבנק טפחות , וקיבלתי הצעה עבור בית ראשון 710 אלף עלות הבית

עם מימון של 520 אלף

ההצעה שקיבלתי היא כהלן :

1. פריים , 20% (כי זה המקסימום שהפקידה הסביר שהולך להשתנות), כלומר סה"כ 104 אלף ל 30 שנה

בריבית 1.8%

2.קל"צ 234 אלף בריבית 4.9% ל 20 שנה

3.משתנה כל 5 182 אלף בריבית 2.47%

האם זה תמהיל טוב מבחינת חלוקה ? האם באמת כבר לא נותנים מעל 20% בחלק של הפריים ?

ומה עם הריביות ?

החזר של 2809 ש"ח

רוב תודות.

שלום פטריק,

ההצעה לא משהו

ממליץ לא לקחת פחות פריים (יש עדיין בנקים שנותנים 33%), גם הריביות פה גבוהות

תמשיכי בסקר שוק

בהצלחה

הצעת משכנתא ממזרחי לנכס ראשון בגובה 70 אחוז 1.6 מיליון שח גובה ההלוואה

1/3 פריים פלוס 0.5

1/3 משתנה – 3.9 אחוז

1/3 קבוע ל10 שנים 4.7 אחוז

קודם כל האם זה נחשב טוב? האם כדאי להוריד הריבית שווה להוריד ההלוואה ל60 אחוז ( הכוונה לאחוז הריבית ולא ביכולת החזר ) או לקצר ההלוואה ל20 שנה? בכמה לדעתך זה ישפיע על הריבית?

שלום מאיר,

1. נראה סביר

2. תקבלו הצעה ל- 60% ותראו כמה זה עוזר

3. תמיד כדאי לקצר משכנאת אם ניתן לעמוד בהחזרים החודשיים

בהצלחה