לאורך העשור שהבלוג הזה קיים שתיים מהשאלות שהכי מעניינות גולשים הן מהן ההצעות הטובות ביותר שאפשר לקבל לתמהיל משכנתא ולריביות המשכנתא. מעבר לכך שבישראל נלקחות כ-10,000 משכנתאות בכל חודש, ישנם המון סוגים של לקוחות עם מאפיינים שונים (גובה המשכנתא, אחוז המימון, הכנסות, יכולת ההחזר ועוד) – כך שלא ניתן היה לענות על התשובה הזאת בצורה טובה כך שתהיה רלוונטית לכלל הגולשים.

אני שמח לספר לכם כי בזכות שיתוף הפעולה של האתר עם חברת וולטי אני יכול לשתף אתכם על בסיס חודשי בתמהילי משכנתא וההצעות הטובות ביותר שהחברה קיבלה עבור לקחותיה בעזרת מכרזי הריביות שהיא מבצעת בין הבנקים.

התמהילים וההצעות הינם של לקוחות אמיתיים ש- Waltyהשיגה ללקוחותיה, יעזרו לכם לקבל תמונת מצב עכשווית על סביבת הריבית בשוק ועל תמהילים שונים – תמהילים אלה מייצגים 3 סוגים שונים של לקוחות לפי מאפיינים שונים.

מי אלה Walty?

וולטי היא חברת סטארט-אפ שמספקת שירות חדשני בשיתוף עם אתר משכנתאמן. התהליך של וולטי מתחיל דיגיטלית באתר בו המשתמש ממלא שאלון קצר של 5-10 דקות. לאחר מילוי השאלון וולטי סורקת אלפי הצעות משכנתא, מציעה לגולש תמהיל משכנתא וחושפת בפניו את ההצעות הטובות ביותר שאנשים כמוהו קיבלו – כולל הריביות. אגב, עד לכאן הכל בחינם.

גולשים שממשיכים עם השירות של וולטי בתשלום יקבלו יועץ אישי מטעמם שבודק עבורם את התמהיל ומבצע בו התאמות ושינויים במידת הצורך. לאחר מכן, וולטי שולחת את התמהיל הסופי למכרז בין הבנקים – על מנת להשיג את הריביות הטובות ביותר.

לאורך כל התהליך הלקוח מקבל עדכונים והתראות על התקדמות התהליך באמצעות האזור האישי באתר של וולטי ובאמצעות יועץ המשכנתאות שמלווה אותו.

אז מהן ההצעות הטובות ביותר בחודש יולי 2022?

לפני שנציג את ההצעות, חשוב שתזכרו, ההצעות שתראו הן הצעות אמיתיות שלקוחות קיבלו מהבנקים בחודש האחרון אבל יש לזכור שהריביות בבנקים מושפעות מעשרות מאפיינים אישיים שקשורים אליכם לעסקה שלכם, ולתמהיל משכנתא שבחרתם, כך שאין להסיק שהריביות המוצגות יהיו בדיוק הריביות שאתם תוכלו לקבל.

אז למה אנחנו מציגים לכם את זה? כי גם קבלת אינדיקציה לסביבת הריבית בשוק, יכולה להפוך אתכם ללקוחות חכמים יותר מול הבנק ולעזור לכם במשא ומתן. אז קבלו את המשכנתאות המנצחות של חודש יולי!

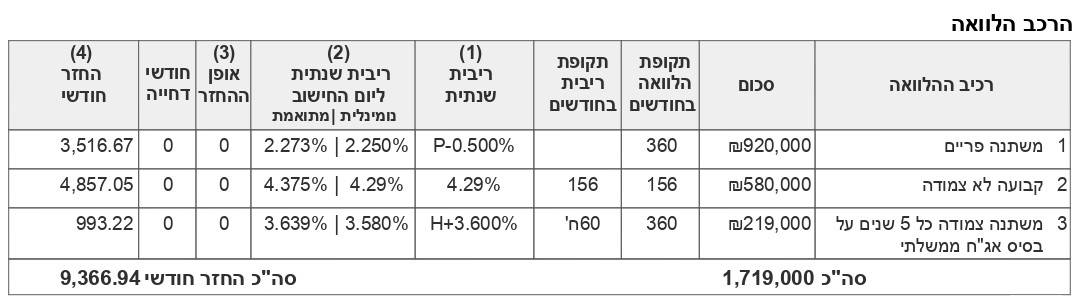

משכנתא ראשונה – 45% מימון, מעל 360 אלף שקל חסכון

במשכנתא המנצחת הראשונה לחודש יולי הגיעו שני שכירים בעלי שליטה עם משכורות מעל הממוצע וביקשו משכנתא בשיעור מימון של 45%.

לאחר תחרות עזה בין מספר בנקים במהלך המכרז, ההצעה הסופית של בנק הפועלים ניצחה עם חסכון של מעל ל-360,000 ש״ח לעומת ההצעה הראשונית שהם קיבלו.

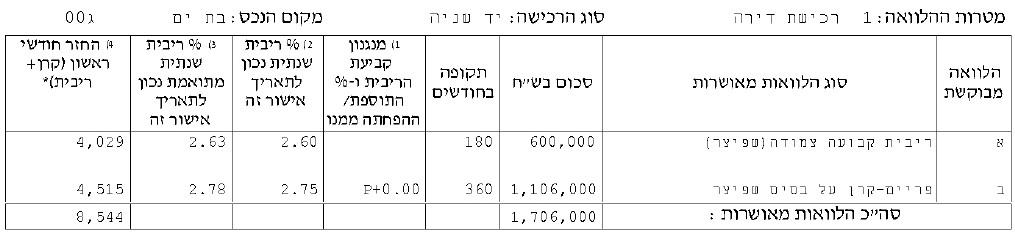

משכנתא שניה – 60% מימון, חסכון של 50 אלף שקל בפחות מעשרה ימים

זוג מאזור המרכז רכשו דירה יש שניה ברמת השרון וביקשו משכנתא של 60% מימון בלוח זמנים צפוף במיוחד.

במסגרת התהליך, נערך מכרז בין 3 בנקים עם 5 הצעות בתוך פחות מ-10 ימים, כשהבנק הזוכה הינו בנק הפועלים עם חסכון של כ-50,000 שקל ביחס להצעה הראשונית של הזוג.

מסלול המשתנה כל 5 שנים (צמוד המדד), צפוי להיפרע מספר חודשים לאחר לקיחת המשכנתא.

משכנתא שלישית – 75% מימון, חסכון של כ-130 אלף שקל

זוג של שכיר ועצמאית רכשו דירה מכונס נכסים בבת-ים בשיעור מימון של 75%.

לאחר מכרז בין 4 בנקים ו-5 הצעות, בנק לאומי נתן את ההצעה הטובה ביותר וגילם חסכון של כ-128,000 שקל ביחס להצעה הראשונית.

אלו היו ההצעות המנצחות לחודש יולי 2022, בחודש הבא נחזור אליכם עם הצעות חדשות!