לא מעט בנקים מציעים בשנים האחרונות בסמוך ללקיחת המשכנתא "הלוואת הצטרפות", או הלוואה נוספת למשכנתא, כשהם דואגים "לעטוף" את ההלוואה הזו כצ'ופר ללקוחות.

חייבים לציין שעל הנייר תנאי ההלוואות שמציעים הם אכן טובים ומפתים, נוכל למצוא שם הלוואות ללא ריבית, הלוואות עם ריבית מינימלית וכן הלאה, אבל חייבים לשאול את השאלה – האם זה באמת טוב לנו? או שבעצם זה מקלקל לנו את המשכנתא.

בואו נעשה בדיקה כלכלית ונבחן אם זה שווה או לא שווה.

מהי הלוואת הצטרפות או הלוואה סמוכה למשכנתא?

בעיקרון זה מתחלק לשני סוגים – יש בנקים שיציעו לכם לקחת אצלם משכנתא ובמידה וגם תעבירו את חשבון המשכורת שלכם אליהם, הם יהיו מוכנים לתת לכם הלוואה נוספת (ללא קשר למשכנתא) בריבית מופחתת. הלוואה זו נקראת "הלוואת הצטרפות" מכיוון שהיא ניתנת רק למצטרפים חדשים לבנק ולמעבירי חשבון משכורת.

הסוג השני, מדבר על הלוואה שתקבלו מהבנק הרגיל שלכם (כלומר, הבנק הנוכחי בו אתם מנהלים את חשבון העו"ש) אבל זה רק בתנאי שתיקחו שם גם את המשכנתא.

מה הבנקים מציעים לכם?

רוב הבנקים יציעו לכם הלוואה של עד 100 אלף ש"ח בריבית מינימלית (עד 1% בדרך כלל) במסלול פריים עם פריסה מקסימלית לחמש שנים (חלק מהבנקים, לדעתי בנק מסד, מציעים פריסה ל-10 שנים).

הבנק היחיד שמציע הלוואה ארוכת טווח למצטרפים הוא בנק טפחות שמציע הלוואת הצטרפות של עד 100 אלף ל-15 שנה בריבית פריים מינוס 1.%2 (או אפילו פריים מינוס 1.4% – זה תלוי בנתונים שלכם) אבל הפלוס הגדול בהלוואה הזו היא הפריסה המקסימלית ל-15 שנה.

אז אם התנאים טובים, מה הבעיה?

הבעיה היא לא בתנאי ההלוואה שהם בדרך כלל טובים בהרבה יותר מהלוואות אחרות ואפילו טובים יותר מתנאי המשכנתא עצמה, אלא הבעיה מתחילה בפריסת השנים שברוב המקרים לא עוברת את החמש שנים וזה מה שעושה נזק חמור לתמהיל המשכנתא שלכם.

נניח שאתם לוקחים משכנתא של 500,000 ש"ח ורוצים להחזיר בכל חודש 3,500 ש"ח, ונניח שבבנק מציעים לכם הלוואת הצטרפות של 50,000 ש"ח למשך חמש שנים ללא ריבית בכלל (רק עם הצמדה) שזו ללא ספק הלוואה מצוינת מכל בחינה אפשרית.

בואו נבחן מה קורה למי שמוותר על ההלוואה הזו ומה קורה למי שלוקח את ההלוואה הזו.

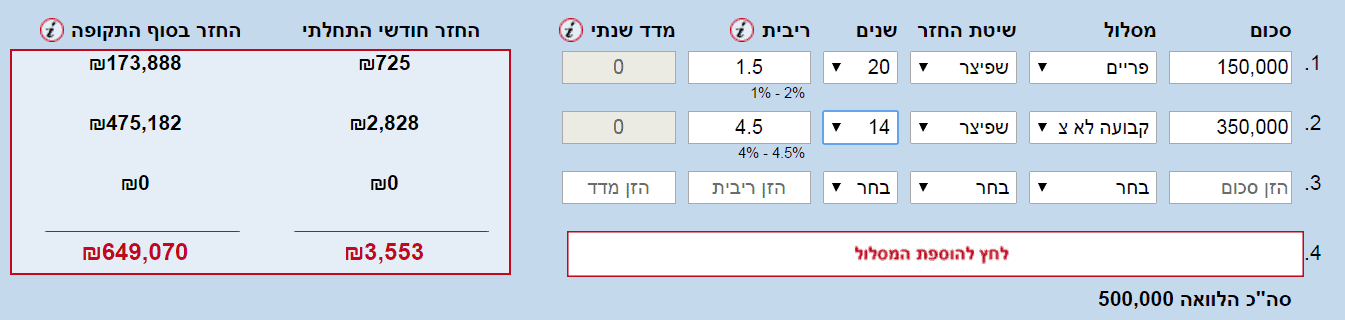

ככה נראה התמהיל למי שבחר לא להשתמש בהלוואת ההצטרפות:

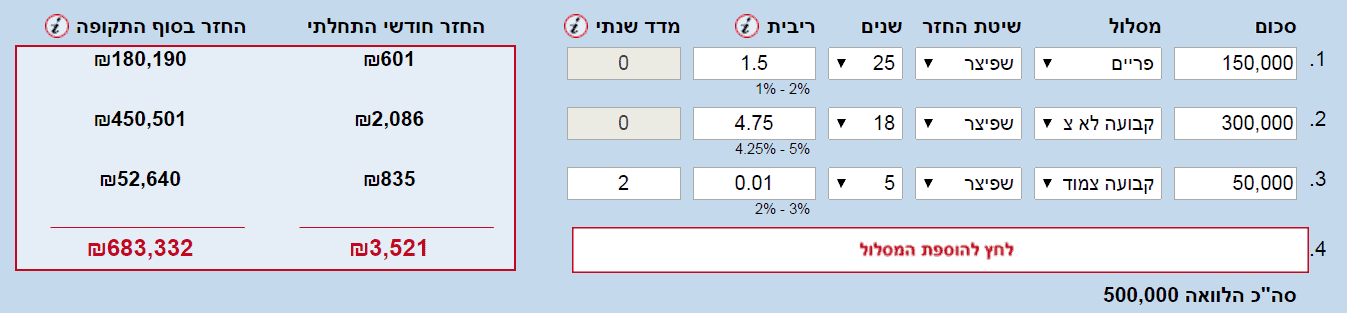

וככה נראית המשכנתא למי שבחר לקחת את הלוואת ההצטרפות:

בואו נבחן את ההבדלים:

|

ללא הלוואת הצטרפות |

עם הלוואת הצטרפות |

|

| החזר חודשי בתחילת המשכנתא |

3,521 ש"ח |

3,521 ש"ח |

| החזר חודשי לאחר 5 שנים |

3,521 ש"ח |

2,687 ש"ח |

|

החזר חודשי לאחר 14 שנה |

725 ש"ח |

2,687 ש"ח |

| החזר בסוף תקופה |

649,000 ש"ח |

683,000 ש"ח |

מצד אחד למשכנתא עם הלוואת הצטרפות יש יתרון מובהקו והוא ההחזר החודשי שיורד ב-800 ש"ח לאחר חמש שנים.

יחד עם זאת יש לה 2 חסרונות משמעותיים והן:

א. החזר בסוף תקופה יותר גבוה

ב. תקופת הקל"צ עולה ל-18 שנה במקום 14 שנה (וכתוצאה מכך הריבית גבוהה יותר וגם התשלום עבורה)

אז מה יותר טוב?

בעיקרון אם אתם חייבים שההחזר החודשי יירד בעוד חמש שנים באופן משמעותי אז בוודאי שהלוואת ההצטרפות "תפורה" עליכם, אבל לאלו מאיתנו שאין להם צורך בכך והם יודעים להחזיר 3,500 ש"ח ללא בעיה כלשהי לאורך זמן אז אין ספק שהלוואת ההצטרפות "מפריעה" להם והיה כדאי לוותר עליה.

אז מתי כדאי לקחת הלוואת הצטרפות?

אני אתן לכם מספר כללים שבעיני אם אחד מהם מתקיים (ואם כמה מהם מתקיימים אז בכלל טוב) ואז כדאי לקחת את הלוואת ההצטרפות ולא לוותר עליה:

- אם הלוואת ההצטרפות מורידה אתכם באחוז המימון של המשכנתא מתחת ל-60% – אם חסרים לכם כמה עשרות אלפים בשביל להגיע ל-60% מימון ולא יותר אז לפעמים כדאי לשלב את ההלוואה ובכך לזכות בריביות טובות הרבה יותר על כל המשכנתא.

- אם אתם צריכים ירידה דרמטית בהחזר החודשי בעוד מספר שנים מצומצם – כפי שהזכרתי לפני מספר שורות, "הבעיה" בהלוואת הצטרפות היא שהיא מורידה את ההחזר באופן לא רצוני בעוד חמש שנים ולכן התוצאה הסופית לא מטיבה איתנו. יחד עם זאת, יש כאלו אנשים שזה בדיוק מה שהם צריכים ולהם הלוואת הצטרפות מתלבשת כמו כפפה ליד.

- הלוואת ההצטרפות של טפחות – הלוואת ההצטרפות של טפחות טובה יותר מהלוואות אחרות כי מדובר בהלוואה ארוכת טווח (עד 15 שנה) בריבית ממש נמוכה (0.2-0.4 ללא הצמדה למדד) ומכיוון שיש לה פריסה ארוכה היא יכולה להתאים ללא מעט מאיתנו כמסלול משכנתא לכל דבר (יחד עם זאת, חובה עלינו לבדוק את התמהיל החדש שנוצר יחד איתה אל מול תמהילים אחרים ולבדוק מה יותר משתלם).

- אתם צריכים הלוואה לשיפוצים מעבר לאחוזי המימון – אם בכל מקרה אתם צריכים לקחת הלוואה לשיפוצים (או למימון עלויות נוספות) ואתם כבר לא יכולים להגדיל את אחוזי המימון שלכם אז בוודאי שההלוואה הזו מתאימה לכם כי התנאים שלה כפי שאמרתי טובים מאוד מהלוואות אחרות שיציעו לכם בבנק.

- אם תקפידו למחזר את ההלוואה לאחר סיום הלוואת ההצטרפות – לרציניים שביניכם אשר יקפידו לבדוק את המשכנתא מדי שנה ושנה וישימו לב שההחזר החודשי יורד משמעותית בסיום ההלוואה ואז יבחרו לבצע מיחזור משכנתא בו תעלו בחזרה את ההחזר החודשי ותקצרו את התקופה שנותרה למשכנתא (לפי ההחזר החודשי הישן או לפי ההחזר החודשי שאתם יכולים בו לעמוד כעת) – אז ייתכן ותרוויחו מכל הכיוונים – גם ריבית נמוכה לשנים הראשונות של ההלוואה וגם שימוש מושכל בכל היכולת הכספית לאורך חיי ההלוואה.

חייבים לסייג ולומר שייתכן ויהיה לא כלכלי למחזר את ההלוואה במידה והריביות יעלו דרמטית או במידה ויהיו עמלות פירעון גבוהות, אבל אני מניח שעם תכנון נבון וחכם גם את הסיכונים הנ"ל אפשר למזער.

לסיכום,

הלוואת הצטרפות יכולה לעזור לכם מצד אחד, אבל בניגוד לדעה הרווחת היא יכולה גם להזיק לכם ולכן היה לי חשוב לפרט עליה ולתת לכם מספר כללי אצבע מתי כדאי לקחת אותה ומתי כדאי לוותר עליה.

מה שבטוח זה שלא חייבים לקחת אותה באופן אוטומטי אלא לשלב אותה בתוך תמהיל המשכנתא ולראות איך זה משפיע עליכם לטווח הקצר ולטווח הארוך.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

20 תגובות

משכנתאמן, תודה על הכתבות הנהדרות שבעזרתם למדתי המון דברים חדשים לקראת החלטות חשובות.

יש לי שאלה בנוגע לעמלת פירעון על הלוואת הצטרפות. יש לך אולי מידע אם על הלוואת הצטרפות יש עמלת פירעון אם מחליטים להחזיר לבנק כסף לפני תאריך המוגדר? קיימת עמלה כזאת במזרחי או בבנקים אחרים?

שלום מיכאל,

צריך לבדוק בהסכם ההלוואה, אבל בעקרון אין סיבה שלא תהיה (עמלת פירעון נגבית גם על הלוואות רגילות)

בהצלחה

אשמח לדעת האם הלוואת ההצטרפות נכללת בהגבלת בנק ישראל ל- 75% מימון.

או שמודבר בסוג של הלוואה נוספת?

שלום עזרי,

צריך לוודא מול הבנק, אבל אם ניתנת כחלק מתהליך לקיחת המשכנתא היא אמורה להיכלל

בהצלחה

תודה על הפרגון איתי,

בנוגע לשאלתך – אכן ניתן למחזר מסלול אחד בלבד

בהצלהח

שלום ענת,

במחשבון החדש באתר תהיה אפשרות דומה

בהצלחה

שלום שי,

תודה על ההערה הכנה

אני הרבה פעמים מעדיף לא לעשות חישוב מתמטי אמיתי

כי אני ראיתי את נפש האדם (בנקודות אחרות אישיות שלי בחיים) שלא יבוא בדיוק בעוד חמש שנים למחזר אלא ימשיך באותו ההחזר מבלי לשנות כלום

יחד עם זאת, ההערה שלך אכן במקום ואני אנסה להקפיד על כך בעתיד

תודה רבה

שלום וברכה,

אפשרי

בהצלחה

שלום פנינה,

לא מכיר אתר חינמי כזה, אבל במחשבון המשכנתא החדש שיהיה באתר (נמצא בשלבי אפיון ופיתוח) תהיה אפשרות כזאת בחינם

בהצלחה

שלום יאיר,

הערה חשובה

אני מניח שיש מקרים שישחררו את הכסף תוך כדי ולכן כדאי לבדוק זאת מול הבנקאי

בהצלחה