הוותיקים שבקוראים כבר מכירים ומחכים לפוסט הזה שאני מפרסם מדי שנה ובו אני מסכם את מה שקרה בעולם המשכנתאות בשנה החולפת, ובנוסף אני נותן את התחזית האישית שלי מה צפוי לקרות בעולם המשכנתאות בשנה הקרובה.

איך אני יודע מה יקרה בשנה הבאה?

אז זהו, שאני ממש לא יודע. אלא אני נותן תחזית אישית בלבד, כלומר זה מה שאני חושב וזה לא אמפירי, או מבוסס מחקרית או כל מילה אחרת, פשוט לא.

ולכן כל מה שאני אחזה עכשיו, קחו בערבון מוגבל וזכרו שזו תחזית אישית של אדם מהשורה.

לדוגמא, התחזית שלי עבור שנת 2022 פספסה בגדול, אך מצד שני התחזית שלי עבור 2023 התממשה ברובה המוחלט.

יחד עם זאת, כפי שציינתי, אני לא נביא וצריך להבין שכלכלה היא דבר דינמי שלא מאפשר לדעת בוודאות מה יהיה בעוד שנה.

אז מה קרה לנו בשנת 2023?

בעוד רגע, אני אעבור פרמטר-פרמטר ואנתח אותו (ריבית, מדד וכו'), אבל, אי אפשר להתעלם מכך שעברה עלינו שנה מטורפת בעולם המשכנתאות.

הריבית המשיכה את מגמת העליה משנת 2022 (עם תיקון קליל בסוף השנה) המדד המשיך להיות גבוה ביחס לעשור האחרון (אבל הרבה יותר רגוע משנת 2022) והכל בשוק נראה עדיין מסוכן ומבלבל.

הפוסט הזה ינסה לעשות סדר במה שהיה ועם הכיוון קדימה למה שיהיה (לדעתי).

אז יאללה – בוא נבחן מה קרה בשנת 2023

כמדי שנה, אני אנסה לענות על זה בעזרת 6 פרמטרים מרכזיים ובכל פרמטר אסביר מה קרה ב-2023 ומה לדעתי יקרה בשנת 2024.

להלן הפרמטרים:

- ריבית בנק ישראל וריבית הפריים

- ריבית המשכנתא הממוצעת – צמודת מדד

- ריבית המשכנתא הממוצעת – לא צמודת מדד

- מדד המחירים לצרכן

- מדד תשומות הבניה

- שוק הנדל"ן ומחירי הדירות

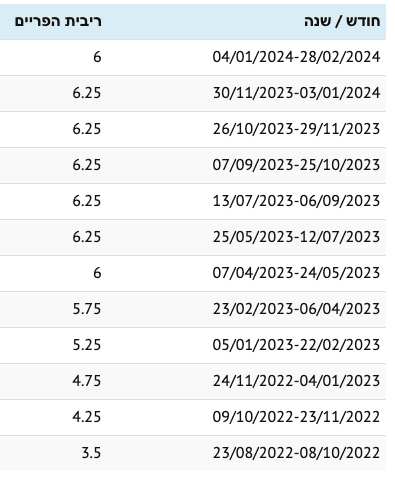

ריבית הפריים

לפני שנתחיל, נזכיר שריבית הפריים זוהי בעצם ריבית בנק ישראל בתוספת של 1.5%. כלומר, מה שבאמת משתנה זו ריבית בנק ישראל ועליה אנו מוסיפים באופן קבוע 1.5% וכך נקבל את ריבית הפריים.

מה קרה לה ב-2023?

ריבית הפריים עלתה בתחילת 2023 לרמה של 5.25% והמשיכה לעלות בהמשך השנה בעוד 1% כך שבשיא היא הגיעה לרמה של 6.25%.

בתחילת 2024 (ממש בתחילת החודש), בנק ישראל הכריז על הורדה של 0.25% בריבית ל-6%.0.

מה יקרה לריבית הפריים בשנת 2024?

כל העולם (פשוטו כמשמעו) מדבר על ירידת ריבית בשנת 2024, הבעיה בישראל שהמצב רגיש יותר בשל המלחמה ולכן גם ההערכות של בנק ישראל לכך שהריבית תרד ב-0.5%-0.75% נוספים לא בטוח ייצאו אל הפועל, אבל הכיוון הוא בהחלט הורדת ריבית, השאלה בכמה.

ההערכה שלי: ירידה נוספת של 0.5%-1% לרמה של 5%-5.5%.

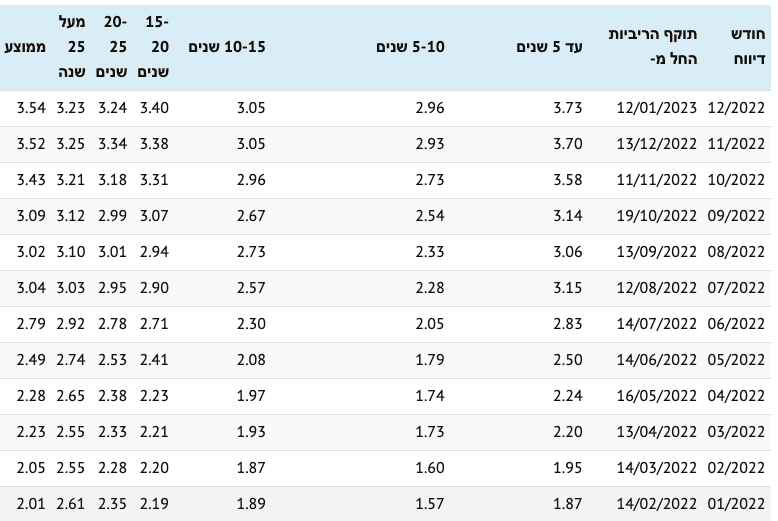

ריבית המשכנתא הממוצעת – צמודת מדד

ריבית המשכנתא הממוצעת הצמודה למדד עמדה בסוף שנת 2022 ברמה של 3.54% וסיימה את שנת 2023 בעליה קלה 0.2% לרמה 3.74%.

לאורך השנה הריבית הייתה במגמת עליה, בהתאם לריבית במשק ולמדד המחירים לצרכן, לאחר מכן החלה לרדת ועלתה שוב בעקבות המלחמה.

מה יקרה לריבית צמודת המדד בשנת 2024?

אני מניח שגם השנה לא נראה עליות משמעותיות בגזרת הריביות הצמודות, אבל זה בהחלט יכול ללכת לשני הצדדים, עם סיכוי לעליה או ירידה של 0.5% לכאן או לכאן.

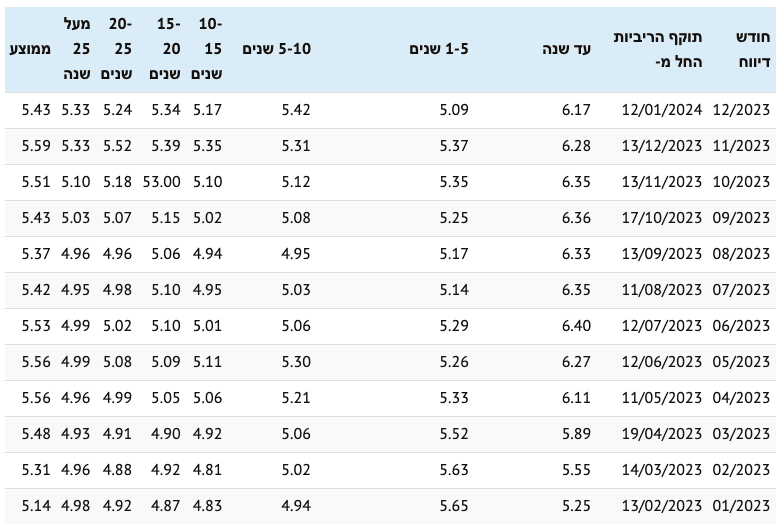

ריבית המשכנתא הממוצעת – לא צמודת מדד

על מנת להבין מה קרה לריבית הלא צמודה, ניקח ברשותכם לצד הריבית הממוצעת הכללית גם את העמודה לטווח של 20-25 שנים (אני בכוונה לא לוקח את הריבית הממוצעת לבדה כי היא קצת מעוותת בגלל הפריים שמשוקלל בנתונים האלה).

הריבית הלא-צמודה לתקופה של 20-25 שנה עמדה בסוף שנת 2022 בגובה 4.86% וסיימה את שנת 2023 בגובה של 5.24% – מדובר על עליה של 0.38%. זאת לא עליה דרמטית אך עדיין יותר גבוהה מהעליה בריבית הצמודה. בנוסף, צריך לזכור שהריבית עלתה באופן משמעותי בשנת 2022, כך שאנו עדיין מדברים על סביבת ריבית גבוהה מאוד.

מה יקרה לריבית הלא צמודת מדד בשנת 2024?

אני חושב שבתחילת השנה הריביות ימשיכו להיות גבוהות (בשל המלחמה וחוסר הוודאות), אבל כשהמצב יירגע (בעזרת השם) וריבית הפריים תתחיל לרדת, נראה ירידה בריבית ובסוף השנה נראה ירידה של 0.5% פלוס מינוס.

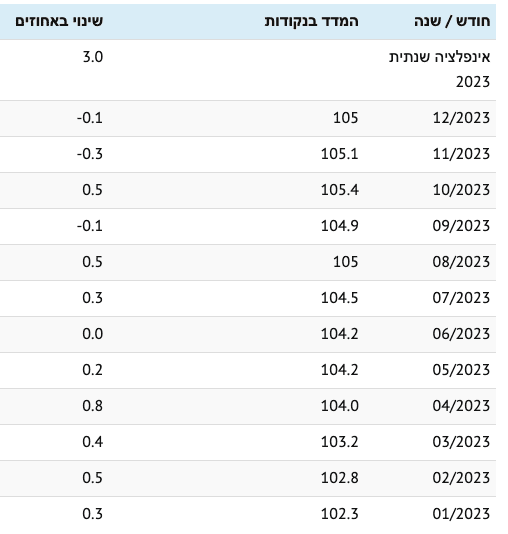

מדד המחירים לצרכן

מדד המחירים לצרכן המשיך להיות גבוה ביחס לעשור האחרון, ועלה ב-3% (אך הרבה פחות משנת 2022 שבה הוא עלה ב-5.3%).

כדאי להתעמק בטבלה ולראות נתון מעניין – בחצי השנה הראשונה המדד עלה בכ-2.2% ובחצי השנה האחרונה עלה פחות באופן משמעותי (ואפילו ירד 3 פעמים ב-4 החודשים האחרונים של השנה.

בימים רגילים זה נתון מעודד מאוד, כי אפשר היה לצפות שהוא ימשיך בקצב נמוך, אבל הבעיה היא שהמלחמה מביאה איתה דרישות כלכליות גבוהות, שככל הנראה יממומנו על ידי עליית מיסים (כולל העלאת המע"מ) וייתכן שהדברים ימשיכו להתייקר גם השנה.

המדד מייצג את רמת המחירים במשק (סל קניות ממוצע של משק בית ממוצע) ומראה לנו שהמחירים השנה התייקרו בממוצע ב-3%, דבר שעוד יותר מקשה עלינו.

מה יקרה למדד המחירים לצרכן בשנת 2024?

הציפיות של בנק ישראל מתכנסות סביב מדד של 2.5% בשנה.

המדד השנה יהיה בפוקוס כי יש שני כוחות מנוגדים שפועלים ומשפיעים עליו, מצד אחד מיתון בשוק ופחות כסף לתושבים לבזבז (זה מוביל למדד נמוך) ומצד שני התייקרות התשומות בשל דולר גבוה ומיסים גבוהים.

ההערכה שלי, המשך עליית המדד סביב 3%.

מדד תשומות הבניה

הגענו למדד שכל רוכש דירה מקבלן (וכמובן במחיר למשתכן / מחיר מטרה) חושש ממנו – מדד תשומות הבניה בוחן את העליה במחירי הבניה וכולל מרכיבים כמו שכר עובדים, עלות חומרי הבניה, הובלה וכו'…

לאחר שבשנת 2022 המדד עלה ב-4.8% ועשה נזק אדיר לרוכשי הדירה מהקבלן, הוא נרגע מאוד ועלה רק ב-2% במהלך שנת 2023.

שימו לב כי רוב העליה הייתה בחודש ינואר (1.2%), כאשר לאורך שאר השנה המדד היה הרבה יותר רוגע (ואפילו ירד ב-3 חודשים שונים).

מה יקרה למדד תשומות הבניה בשנת 2024?

שאלה מאוד מעניינת, שכן תשומות הבניה מורכבות מחומרי גלם שצמודים למחירים העולמיים אבל גם לעלויות כח האדם שעתיד להתייקר בשל המלחמה.

ההערכה שלי שהוא יעלה יותר משנת 2023 וינוע סביב 3%-4%.

שוק הנדל״ן ומחירי הדירות

לאחר עליה מטורפת בשנת 2022 (אז עלו מחירי הנדל"ן בכ-20%), השנה סוף סוף ראינו התמתנות במחירי הדירות והם אפילו ירדו ב-1.8% (הנתונים לא כוללים עדיין את החודש וחצי האחרונים של השנה).

העלייה הגדולה בריבית, חוסר הוודאות במדינה (התחיל ברפורמה/מהפכה המשפטית והמשיך במלחמה כואבת ועצובה) הביאו רבים מאיתנו לשבת על הגדר ופשוט להמתין ולראות מה קורה בשוק הנדל״ן ולא לקבל החלטה לגבי הרכישה.

שנת 2023 הייתה רגועה יחסית מבחינת כמות עסקאות נדל"ן ומחירי הנדל"ן נרגעו בהחלט (אין ירידה משמעותית, אבל בישראל של העשור וחצי האחרונים ירידה של 1.8% זה בהחלט סימן מעודד עבור רוכשי הדירות).

מה יקרה למחיר הדירות בשנת 2024?

מאוד מאוד קשה לדעת, מצד אחד המלחמה טרפה כאן את כל הקלפים וכולם יותר זהירים (ואף מיואשים), יחד עם זאת, יש המון אנשים על הגדר ואני מניח שאם ייקרו שני דברים במקביל (ירידת ריבית וסיום המלחמה), נוכל לראות את השוק מתאושש במחצית השניה של 2024 ואני מניח שהמחירים אפילו עשויים לחזור לעלות מעט (סביב 3%-5%).

לסיכום,

לפני שנה חשבתי שלסכם את שנת 2022 היה דבר קשה במיוחד (הכל עלה באותה השנה, הריבית, המדד ומחירי הדירות). אמנם הסיכום של 2023 היה יותר פשוט מבחינת מספרים (יש התחלה של ירידת ריבית, מדד הרבה יותר נמוך ואפילו מחירי הדירות ירדו), אבל יחד עם זאת אנו עוברים מלחמה כואבת, עצובה ונותר לנו רק להתפלל לשנה טובה יותר עם בשורות טובות יותר.

אני רוצה מכאן להשתתף בצער המשפחות השכולות, לאחל רפואה שלמה לפצועים וכמובן להתפלל להשבת כל החטופים הביתה.

4 תגובות

היי,

קודם כל תמיד תודה על כל הפוסטים המחכימים והמלמדים.

רציתי לשאול לדעתך.

כשריבית הפריים הייתה נמוכה אז בטפחות נתנו אותה בגרייס חלקי לטווח ארוך(כ-10 שנים) וקיצרו את הקבועות. כיום כמובן לא ניתן לעשות זאת.

מאידך חשבתי לאחרונה על משהו לבן משפחתי, משכנתא של כ-960K.

הרעיון הראשוני הוא למחזר להם 2/3 ל-30 שנה מל"צ, וה1/3 הנותר לכ-15 שנים קל"צ, בהחזר של כ-6K.

והרעיון הנוכחי הוא לקחת את ה-2/3 הנ"ל בגרייס מלא ל-5 שנים(ובסה"כ ל-25/20 שנה) ולקצר את ה1/3 קל"צ ל-5 שנים.

אע"פ שאצלך אין גרייס מלא בכל זאת הוא כל כך נוח בחישוב המספרים ומעלותיו רבות מאוד!!

בכל אופן,בעזרת מחשבון אחר שמצאתי באינטרנט שחישב לי גרייס מלא,ובעזרת שלך שחישב לי על הקל"צ, נוכחתי לראות שבכל שנה מ-5 השנים האלו במסלול הגרייס מלא הסכום הוא במעט נמוך יותר, וכן לאחר 5 שנים(בתחילת התשלום של המל"צ) גם הסכום נמוך יותר,אמנם ממש במעט 1-3K.(יש לציין שהריבית שחישבתי במל"צ שווה בשניהם ובקל"צ ב0.2% בקל"צ המקוצר).

הערך המוסף בגרייס מלא, כך אני מבין, הוא החיסכון האדיר בתשלום קנסות במיחזור עתידי אם וכאשר הריבית תרד, וכן העובדה שהמל"צ מתקצר מ-30 ל25/20 בפיצול(5 גרייס והשאר תשלום).

ובנוסף, הציון שאמרת שהמרווח בזמנים אלו נמוך, כך שבעוד 5 שנים הריבית וכן ההחזר ירד במל"צ.

החיסרון, שאני מבין(בחישובים מספריים שלי) שניתן לעשות זאת רק למי שיכול לקחת מל"צ למקסימום ולהוריד הקל"צ לכ-20 שנה.

סליחה על האריכות, השתדלתי לנפק מה שיותר מידע על הרעיון שלי עם דוגמא ספציפית עד כמה שניתן.

אודה לך מאוד על חוות דעתך וזוויות ראייה נוספות בנושא.

יש לציין, אינני יועץ משכנתאות, עשיתי קורס כזה לפני מעל עשור אך איני עוסק בכך, רק שלאחרונה יוצא לי לכוון/לעזור למספר בני משפחה.

שלום משה,

ראשית, כל הכבוד על העזרה למשפחה, יישר כח!

שנית, לא בטוח שהרבה בנקים ייתנו גרייס לשנים ארוכות (ובוודאי לא גרייס מלא)

החשיבה שלך היא נכונה בגדול, שכן היא עוזרת לך לקצר את שנות הקלצ ולא להיפגע במלצ, תעדכן אותנו אם הצלחת:)

בהצלחה

היי 🙂

ראשית תודה רבה על התוכן, אני עוקבת אדוקה גם לפני שהייתה לי משכנתא והכל כתוב מאוד מקצועי וברור.

לפני שנה לקחו משכנתא נוראית שכמעט כולה פריים וצמודת מדד, לאחר שנה של תש׳, המשכנתא התייקרה ב5K לצערי. עכשיו שוקלת למחזר. השארתי פרטים כאן כדי שיחזרו אליי יועצים. השאלה שלי, האם לדעתך כדאי לי לחכות כי אולי תהיה ירידת ריביות? ואז אוכל להנות משריון ריביות יחסית נמוכות, או שכל זמן שבו אני מחכה אני רק גורעת והמשכנתא תמשיך לעלות ולעלות?

יש לני שני תיקים וזה מייקר עלויות, אני לא רוצה למחזר מתוך לחץ ואז בעוד שנה למחזר שוב כי תהיה עוד ירידת ריביות

אודה לעזרתך

תודה!!

שלום מרים,

אני חושב שעכשיו זה דווקא זמן נוח למחזור,

המרווחים שמקבלים עבור המשתנות הלא צמודות הם מרוויחים טובים שיישארו איתכם לטווח הארוך

יש מצב שאולי את הקבועה הצמודה כדאי להשאיר כפי שהיא ונסות למחזר לקלצ בעוד שנה או שנתיים

בהצלחה