זה כבר הפך למסורת לצערי, אבל מדי חודש-חודשיים אני מעדכן בגזרת הריביות וגם הפעם לצערי אין לי בשורות טובות.

בשבוע שעבר פרסם בנק ישראל את נתוני הריביות של חודש ספטמבר ושוב אנו מגלים עליה משמעותית (יש לומר שמדובר בעליה הכי גדולה שהייתה בשנים האחרונות) גם במסלולים הצמודים וגם במסלולים הלא צמודים.

אז אני אחזור על מספר דברים בשביל החדשים שביניכם ואנסה להסביר למה הריבית עולה? בכמה היא עלתה? ומה צפוי בהמשך? כל זאת ועוד, בפסט שלפניכם

בכמה הריבית עלתה?

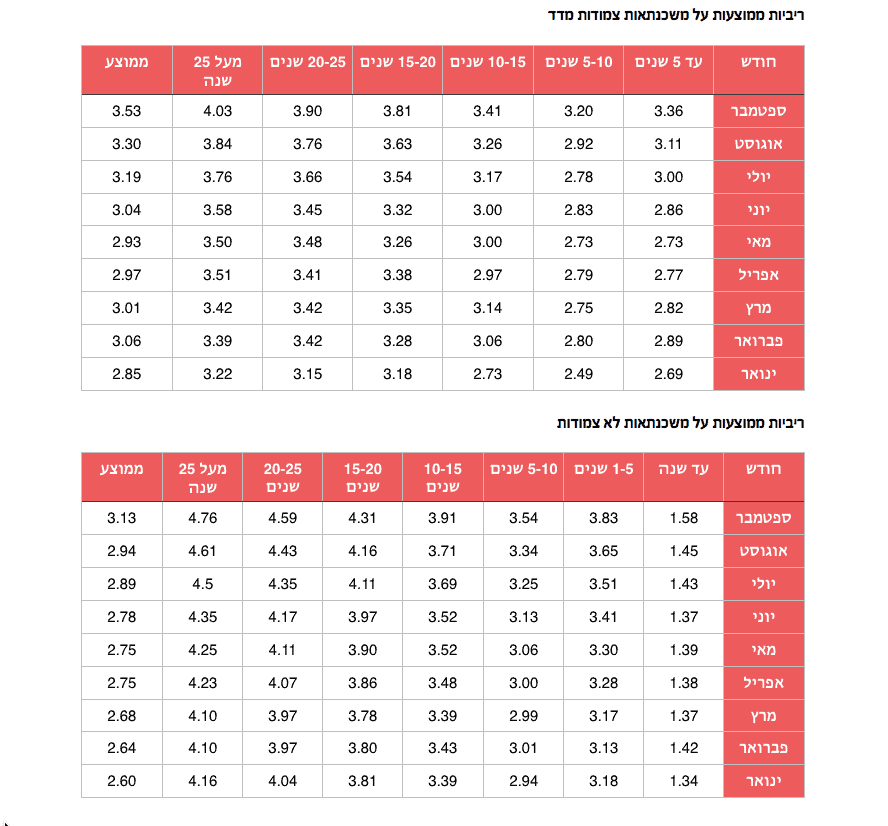

לפניכם הטבלה המלאה עם נתוני הריבית במסלולים צמודים ובמסלולים לא צמוד מתחילת שנת 2016:

מספר נקודות בולטות בקרב המסלולים צמודי המדד:

- הריבית הממוצעת עלתה ב-0.23%, זוהי העליה הכי גדולה שהייתה עד היום.

- הריבית הממוצעת לפני שנה וקצת עמדה על 1.96% והיום עומדת על 3.53%, זינוק של 80%!

- הריבית הממוצעת ל-25 שנה ויותר כבר עומדת על 4.03%.

מספר נקודות בולטות בקרב המסלולים הלא-צמודים:

- הריבית הממוצעת עלתה ב-0.19%, גם פה זו העליה החודשית הכי גדולה שהייתה עד היום.

- הריבית הממוצעת למעל 20 שנה עמדה לפני שנה וקצת על 3.36% והיום עומדת על 4.59% (מבחינת אחוזים אולי העליה יותר מתונה מאשר בצמודות, אבל עדיין מדובר על עליה של 1.23% בשנה).

למה הריבית עלתה?

אנחנו נמצאים בגל עליות שנמשך כבר לא מעט זמן (כבר שנה ושלושה חודשים) וההסברים משתנים בהתאם למי שעונה ואין תשובה אחת וברורה למה זה קורה, אבל כן אפשר לנסות להסביר את זה מכמה נקודות מבט.

מנקודת המבט של הבנקים

הבנקים לא אוהבים לומר שהם "סתם מעלים ריבית" ומייקרים את המשכנתאות אז יש להם שלושה תירוצים מרכזיים:

- הסיכון גדל

הטענה העיקרית שלהם היא ששוק הנדל"ן מגיע למקום מסוכן מבחינת קצב עליות המחירים ואולי הם כבר מרגישים האטה או מפולת בדרך ולכן הם מעוניינים לתמחר את הסיכון ולמכור ביותר יקר על מנת לגלם את הסיכון. - נגמר להם הכסף

קצב חלוקת המשכנתאות הוא אדיר בממדי השוק הישראלי וקפץ בעשרות אחוזים במשך השנים האחרונות (כבר מעל ל-10 שנים שהוא בצמיחה מתמדת).

הבנקים אומרים שנגמרו להם מקורות המימון וכמו בכלל הכי בסיסי בכלכלה, כשההיצע נמוך והביקוש גבוה אז המחיר עולה מיידית. - הרווח במשכנתאות נמוך

הבנקים אומרים שהפרשי הריביות כבר לא משתלמים עבורם והם יכולים להרוויח יותר בסקטורים אחרים.

על אף שהמרווחים במשכנתאות הם הנמוכים ביותר במערכת הבנקאית – הטענה הזו לא נשמעת הכי רצינית, כי יש בנקים שחיים כמעט רק על משכנתאות (כמו טפחות והוא הכי גדול בשוק), לכן ירידה משמעותית בפעילות תפגע בו והוא ייאלץ להוריד מחירים כי לא כל כך מהר מרוויחים הרבה כסף בסקטורים אחרים שלא תמיד גדולים ולפעמים אפילו יותר מסוכנים.

מנקודת המבט של הלקוחות

הלקוחות מנגד מרגישים את מה שהם מרגישים כבר הרבה מאוד שנים בהרבה מאוד תחומים אחרים במדינה, וזה שהשוק ריכוזי מדי ויש רק כמה בנקים שנותנים את הטון (בשוק המשכנתאות נתח השוק של שלושת הבנקים הגדולים מגיע לכמעט 80%).

ולכן הבנקים שיודעים שהם מין סוג של אוליגופול מסוים מרגישים נוח להעלאת הריבית ומנצלים מצב מסוים בשוק שבו יש ביקוש גבוה מצד אחד, ומד שני יש שוק ריכוזי מאוד בו קל להעלות מחירים, ומצד שלישי בנק ישראל מנגד לא מתנגד לפעולות שלהם (כבר סיפרתי פה בעבר שזה נראה שמאוד נוח לו שהבנקים עושים עבורו את "העבודה המלוכלכת" ומצננים את השוק).

לכן מנקודת מבטם של הלקוחות, תנאי השוק לא כל כך השתנו אלא הבנקים פשוט רוצים להרוויח יותר ולכן מעלים באופן לא הכי הגון את הריביות ונראה שזה מצליח והביצועים אינם נפגעים (היקף המשכנתאות עדיין מאוד גבוה ולא נראה שזה הולך להשתנות בטווח הקצר).

סיכום ביניים

כמו שראיתם לא ניתן להצביע על סיבה אחת ומרכזית לכך שריביות המשכנתא עולות ועולות, ואולי האמת נמצאת בין כל הסיבות (במשקל כזה או אחר) ואולי אלה כוחות השוק החופשי והיד הנעלמה של הכלכלה (מושג נחמד למי שלא למד כלכלה ומעוניין להכיר).

אבל מה שכן אפשר לראות, זוהי מגמה ברורה ומוגדרת של עליית ריבית עקבית ללא עצירה או תיקון כלפי מטה בשנה וקצת האחרונות.

האם הריבית תמשיך לעלות?

פה אני יכול לתת רק את דעתי האישית (שמבוססת בעיקר על היכרות ארוכה של השוק מצד אחד אבל גם על הפתעות חדשות בכל יום השוק מלמד אותי) ולכן קחו את הדעה שלי בערבון מוגבל כי היא בהחלט לא מבוססת מדעית או אמפירית.

אני חושב שהריבית תמשיך לעלות גם בגלל כל הסיבות שהזכרתי למעלה וגם בגלל שבשלב מסוים הריבית במשק תעלה וזה ייתן זרז נוסף לבנקים להתחיל ולייקר את המשכנתאות.

ייתכן שעד שהריבית תעלה העליות אולי יהיו יותר מתונות (אבל לא בטוח, כפי שראינו החודש שבו התרחשו העליות הגדולות ביותר), אבל ברגע שהריבית במשק תעלה (ריבית בנק ישראל) העליות לדעתי יהיו אפילו גבוהות יותר.

סיכום סופי,

אין הרבה ברירות, זה השוק כרגע וגם אם זה מעצבן צריך לזכור שמבחינה היסטורית הריביות עדיין זולות יחסית.

אני האחרון שידחוף אתכם לרכוש דירה (בעיקר אם היא לא מתאימה למידות שלכם), אבל אני כן חושב שכל עסקה צריכה להיבחן באופן פרטני והיד הקלה על חוזה הרכישה צריכה כבר להיות הרבה פחות קלה.

לכן, אני קורא לכם להבין לאיזה סוג של מחויבות אתם נכנסים ולבחון באופן הכי מקצועי שאפשר את רכישת הבית שלכם.

נ.ב: אם אתם רוצים לדעת בזמן אמת מה הריביות הממוצעות, מה השינויים במדד המחירים לצרכן או במחירי הדירות – אני מזמין אתכם להצטרף לדף הפייסבוק של הבלוג אותו אני מעדכן פעם ביום בחדשות מעניינות – הכניסה מכאן (זה בחינם כמובן).

17 תגובות

שלום,

אנחנו זוג צעיר, 16 נטו וההכנסה צפויה לעלות בשנים הקרובות. ללא ילדים.

שווי הנכס: 1,230,000

גובה משכנתא: 900K

שהם 73 אחוז.

ההצעה שקיבלנו מהבנק:

1. פריים- 300K עם ריבית P-0.8 ל25 שנה

2. משתנה כל 5 שנים צמודה למדד- 300K ל30 שנה עם ריבים 2.63.

3.קבועה צמודה למדד- 86K ל-7 שנים בריבית 0.48.

4. קבועה צמודה למדד- 214K ל-9 שנים בריבית 2.27.

החזר חודשי: 5543.47 בחודש.

מה דעתך? מה הייתם משנה??

תודה רבה!!!!

שלום וברכה,

נראה מצויין

בהצלחה

ערב טוב משכנתאמן קודם כל רוצנ להגיד למדתי המון מאתר שלך ותודה על העבודה הנפלאה שאתה עושה יש לי שאלה

לפני שנים נהלתי חשבון שהיו בו קצת בעיות החזרות של הוראות קבע. משכנתא שחזרה חשבון מוגבל בגלל ציקים שחזרו כל הסיפור לפני כ5 שנים לארך בשנתיים וחצי האחרונות אנו מנהלים חשבון מסודר מאוד מאוד מכרנו את הדירה לאחר אישור עקרוני ופגישה מול נציד בנק בפועל קיבלנו גם אישור עקרוני ותמהיל למשכנתא מהבנקים. יש לי שאלה אם הבנק נתן אישור עקרוני זה אומר שהוא ארך את כל הבדיקות המקיפות וכמה זמן באמת על מנת לקבל משכנתא החשבון צריך להיות מסודר תודה מחכה לתשובה דחוף

שלום שרונה,

האישור העקרוני כשמו הוא, אישור עקרוני בנוגע למתן ההלוואה ולא התחייבות עדיין

יחד עם זאת, לרוב כבר בשלב מתן מספר תעודת הזהות לבנק אמורה להופיע לו הערה אם מדובר בבעל חשבון מוגבל, כך שאם התקדמו איתך במספר בנקים נראה שאין בעיה

בהצלחה

שלום שי,

אני מניח שהתכנית עשויה להשפיע על ביקוש מכיוון שהיא מכניסה למשוואה זוגות צעירים שלא בהכרח תכננו / יכלו לקנות דירה

מצד שני, יש גם רוכשים רבים שהם זכאים ולכן יושבים ומחכים לתכנית (כך שהשוק החופשי נרגע קצת)

בהצלחה

שלום לירן,

לא – הפריים אינו צמוד ונכלל בהן

בהצלחה

שלום עומר,

1. הריבית המשתנה כל שנה באה על חשבון הפריים (שלדעתי הוא חשוב מכיוון שאינו צמוד ותלוי רק בריבית בנק ישראל ולא בגחמות של הבנקים עצמם)

2. אם הריבית תעלה, גם כשתבצע שינוי לאחר שנה תקבל כבר ריביות גבוהות יותר

בהצלחה

שלום מייזליק,

בנוגע להגעה ליעדים, יש בזה מן האמת

אני בספק אם בתחילת השנה תהיה הוזלת ריביות כי באופן כללי המגמה היא העלאה של ריביות לאור הסיכון והרצון של הבנקים להרוויח יותר

בהצלחה

מאור שלום,

תחסוך את הכסף בצד וכל חצי שנה / שנה תסלק עם החיסכון חלק מהמשכנתא

בהצלחה

שלום סבט,

הריבית לא השתנתה אלא הרצון של הבנק להרוויח יותר

תנסו בבנקים אחרים או קחו ייעוץ מקצועי

בהצלחה