בגלל שריבית המשכנתא היא הנושא כמעט הכי מדובר בחודש האחרון (חוץ מטראמפ וקלינטון שגם אליהם נגיע בהמשך), אני נותן לכם שוב סיקור על מה שקרה לריבית המשכנתא בחודש אוקטובר.

השבוע אני רוצה לדבר על מספר נושאים:

- מה קרה לריביות המשכנתא בחודש האחרון?

- למה הממונה על ההגבלים העסקיים עומדת לחקור האם הבנקים תיאמו מחירים ביניהם?

- מה הקשר בין הבחירות בארה"ב למחירי המשכנתאות שאנו הולכים לשלם?

אז בלי הקדמות נוספות בואו פשוט נתחיל…

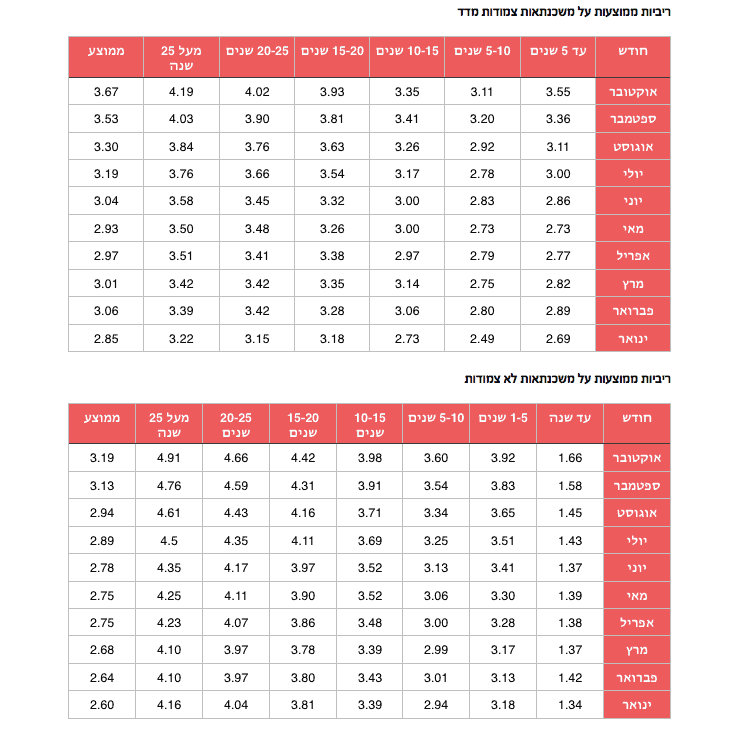

ריבית המשכנתא בחודש אוקטובר

לצערי, גם השבוע אין הפתעות, כפי שקרה בכל חודש החל ממאי 2015 (למעט חודש אחד) גם החודש ריביות המשכנתא עלו וגם החודש הן עלו די בחדות.

לפניכם הטבלה המלאה עם נתוני הריבית במסלולים צמודים ובמסלולים לא צמוד מתחילת שנת 2016:

בואו נסתכל על הנקודות המעניינות במסלולים צמודי המדד:

- הריבית הממוצעת עלתה ב-0.14%

- שימו לב שבתקופות הקצרות (בין 5-10 שנים ובין 10-15 שנים) הריבית דווקא ירדה!

- בתקופות הארוכות הריבית עלתה בחדות

אין לי הסבר לתופעה שהתרחשה, לי זה נראה שהבנקים פשוט מחמירים יתר על המידה עם הלקוחות שלוקחים הלוואות ארוכות טווח ולכן דורשים מחירים גבוהים יותר ממה שהיה צריך.

כמה נקודות מעניינות במסלולים שאינם צמודים:

- הריבית הממוצעת עלתה ב-0.06% (יחסית עליה מתונה)

- כאן הריביות עלו בכל התקופות

- העליה הכי גדולה הייתה ללקוחות שלקחו מעל 25 שנה (עליה של 0.15%)

מה הממונה על הגבלים העסקיים רוצה מהבנקים?

השבוע היה דיון סוער בוועדת הכספים, שתוקשר כמעט בכל אמצעי תקשורת.

מצד אחד היו חברי הכנסת שדרשו מהבנקים הסברים איך ולמה הריבית על המשכנתאות זינקה בחדות בשנה האחרונה, ומצד שני היו הבנקים שניסו להתגונן וקיבלו גם (לדעתי בלבד) כתף חמה מנגידת בנק ישראל (הגב' קרנית פלוג) שהסבירה כי הסיכון בשוק גדל וכן הדרישות הרגולטוריות מסבירים את העליה הנ"ל.

יחד עם זאת, הגב' מיכל הלפרין, שהיא הממונה על ההגבלים העסקיים, הבטיחה לבדוק האם הריבית עלתה באמת בגלל העליה בסיכון ודרישות בנק ישראל או שפשוט מדובר בתיאום מחירים בין הבנקים במשק?

הממונה גם אמרה שאם אכן תגלה שזה המקרה, היא תנקוט בצעדי אכיפה חמורים – אני באמת מאמין שהממונה על ההגבלים רוצה לעשות את תפקידה כראוי, אבל אני לא באמת שאפשר להוכיח משהו וגם אם יוכיחו אני לא באמת מאמין שזה יוריד את ריבית המשכנתא – כאמור זו דעתי בלבד ובואו נבדוק את המצב בעוד חודשיים-שלושה (הלוואי ואני טועה).

מה הקשר בין טראמפ לריביות המשכנתא?

את האמת שזה קצת קוריוז וקצת כותרת מנופחת.

למדנו כאן בעבר שתשואות האג"ח של המדינה משפיעות מאוד על ריביות המשכנתא (כי אם התשואות של המדינה עולות, אז במקביל גם התשואות של האג"ח של הבנקים עולה ולכן עולה להם יותר יקר לגייס את כספם).

בכל אופן,

מאז שטראמפ נבחר תשואות האג"ח (בארה"ב וגם בארץ) עלו די בחדות וכביכול וניתן להעריך שמכאן הדרך לעליית ריביות נוספת היא די קצרה.

יחד עם זאת, עוד מוקדם לקבוע ואני מאמין שתשואות האג"ח מושפעות מבחירות אלו או אחרות רק בטווח הקצר ולא ניתן ממש לקבוע בוודאות כי זו המגמה להמשך.

לסיכום,

מדובר בעוד פוסט חודשי שדי כואב על רמת ריבית המשכנתא שנמצאות בעליה.

אני לא אנליסט וקשה לי לקבוע מה רמת הסיכון של הנדל"ן בישראל ולכן אני לא יכול לומר אם הבנקים צודקים או לא כאשר הם מעלים את הריבית. אני כן יודע שהם הפכו בשנה האחרונה להרבה יותר קשוחים ואין ספק שיש לא מעט אנשים שנפגעו מכך.

כולי תקווה שהמצב יחזור להיות "נורמלי" (הן מבחינת הסיכון של הבנקים והן מבחינת הריביות שאנחנו משלמים על המשכנתא שלנו).

נ.ב: אם אתם רוצים לדעת בזמן אמת מה הריביות הממוצעות, מה השינויים במדד המחירים לצרכן או במחירי הדירות – אני מזמין אתכם להצטרף לדף הפייסבוק של הבלוג אותו אני מעדכן פעם ביום בחדשות מעניינות – הכניסה מכאן (זה בחינם כמובן).

60 תגובות

שלום,

קודם כל אני רוצה להודות לך על האתר, שמעתי מחברים שלי על האתר והוא אכן מעולה כמו שאמרו לי:)

אשמח לשמוע את דעתך:) איזה מבין התוכניות עדיפה ?ואיך הריביות שהציעו לי?

תודה רבה!

אחוז מימון :75%

משתנה לא צמודה : 4.1 % 30 שנה, 260 K

קל"צ : 19 שנים – 4.2 % 19 שנים , 38K

קבועה צמודה- 13 שנים , 1% , 13 שנים, 90 K

זכאות(קל"צ)- 30 שנה , 3%, 136K

פריים: 25 שנים, P+0 , 266 K

או לחילופין:

פריים 217 אלף 30 שנה P-0.3

פריים הלוואת הצטרפות- 75 אלף P -1.2

זכאות קלצ 3 צמוד 136 אלף

קלץ 38 אלף 4.45 30 שנה

קבוע צמוד-64 אלף 4% 30 שנה

משתנה צמודה -30 שנה ,4.1 % 260 אלף .

המון תודה על העזרה!

שלום יבגני,

שתי ההצעות סבירות,

הקלידו את הנתונים למחשבון וקבלו החלטה

בהצלחה

שלום,

אשמח לעזרתך האם ניתן, ואיך לשפר את התמהיל הבא :

משכנתא של 850,000 (28% מימון)

מסלול פריים – 255,000 P-0.65

קלצ – 298,000 ל 14 שנים 4.1%

משתנה כל 5 297,000 ל 25 שנים 3.95%

האם כדאי לשלב מסלול צמוד מדד ? אין בכוונתנו להחזיק את המשכנתא ל 25 שנים, אלא לסיים בפועל כעבור כ 10 שנים.

תודה רבה

שלום צור,

1. יש מצב לשפר מעט, תמשיכו בסקר שוק

2. לא הייתי משלב עוד צמודה

בהצלחה

שלום מארק,

נראה לי שאפשר לשפר

בהצלחה

שלום חן,

1. לרדת ל- 45% מימון זה רעיון טוב, אבל לא בטוח שזה יועיל יותר מדי

2. יחסית סביר

בהצלחה

התמהיל סביר

הכוונה לקחת רק את כספי הקל"צ עכשיו ואת השאר למשוך במועד המקורי

בהצלחה

שלום רותם,

תכניסו את הנתונים למחשבון, תוציאו לוח סילוקין ותמצאו באיזה תמהיל אתם מסלקים יותר מהקרן בעוד 5-7 שנים

בהצלחה

שלום רועי,

זה נראה לי יקר

בהצלחה

שלום וברכה,

נראה סביר

בהצלחה