ההחלטה עוררה הרבה רעש ועניין סביב הנושא, כאשר אף אחד לא ידע איך הבנקים יתמחרו את המשכנתאות החדשות – כאשר לצד ציפיה להוזלה אפשרית של מאות שקלים בתשלומי המשכנתא, היו כאלה שדיברו על כך שהבנקים פשוט יעלו את מחיר הפריים.

כאשר נכנסה לתוקף ההוראה החדשה (17/01/2021) החלה התקשורת לדווח על מקרים רבים שבהם דווקא מצב הלווים הורע בשל הסרת ההגבלה לאור תמחור יקר של הבנקים.

הסיבה שאני כותב על השפעת ההוראה החדשה על השוק רק עכשיו היא שרציתי לתת לדברים להתייצב מעט לפני שאני עושה לכם סדר בנושא (במיוחד שההוראה נכנסה לתוקף עבור מחזורים רק כחודש וחצי לאחר מכן).

אז מה באמת קרה מאז ועד היום? האם השינוי הוא טוב או רע? האם זה מוזיל או מייקר לנו את המשכנתא?

אני אנסה לענות על השאלות המעניינות הללו בפוסט שלפנינו.

נזכיר תחילה את השינוי

מי שלוקח משכנתא כפוף למגבלות והוראות שונות של בנק ישראל, כאשר אחת המגבלות המשמעותיות עד לשינוי הייתה בהיקף מסלול הפריים שניתן לשלב בתמהיל המשכנתא.

ההגבלה הייתה שאסור לקחת פריים יותר מ- ⅓ מסכום ההלוואה הכולל. כלומר אם לקחנו משכנתא של 900,000 ש"ח, אז הבנק היה מאפשר לנו לקחת עד 300,000 ש"ח במסלול הפריים.

השינוי שבנק ישראל הכניס הוא שהחל מינואר השנה, בנק ישראל מתערב "קצת פחות" בתמהיל המשכנתא ובעצם מאפשר לנו לבחור לשלב מסלול פריים עד ⅔ מסכום ההלוואה הכולל. לכן, מי שלוקח עכשיו משכנתא של 900,000 ש"ח יכול לשלב 600,000 ש"ח במסלול הפריים.

למה בהתחלה כולם שמחו וקיוו להורדת מחירים במשכנתא?

מכיוון שריבית הפריים צמודה לריבית בנק ישראל, וריבית בנק ישראל הייתה נמוכה לאורך כל העשור האחרון, יצא שמדובר במסלול המשכנתא הזול ביותר (מכיוון שהוא גם לא צמוד למדד המחירים לצרכן).

כל עוד הבנקים נתנו רק עד ⅓ מהלוואה בפריים הם נהגו לתמחר אותה סביב 1.2% (כמובן, פחות או יותר ביחס לתנאי השוק בשנים האחרונות), בעוד ששאר ההלוואה נלקחה בריבית של 3% (קבועה) והשליש הנוסף היה במשתנה (צמודה בדרך כלל) בריבית של 2.5% (פלוס מינוס).

הציפיה של לוקחי המשכנתאות הייתה שמעכשיו נוכל ל"זרוק" את הריבית המשתנה לפח, וניקח במקומה ריבית פריים, ובעצם מעכשיו נחסוך כמה מאות שקלים רק על הפרש הריבית (ההפרש שבין 1.2% ל- 2.5%).

בוא נראה איך רצינו שזה יקרה:

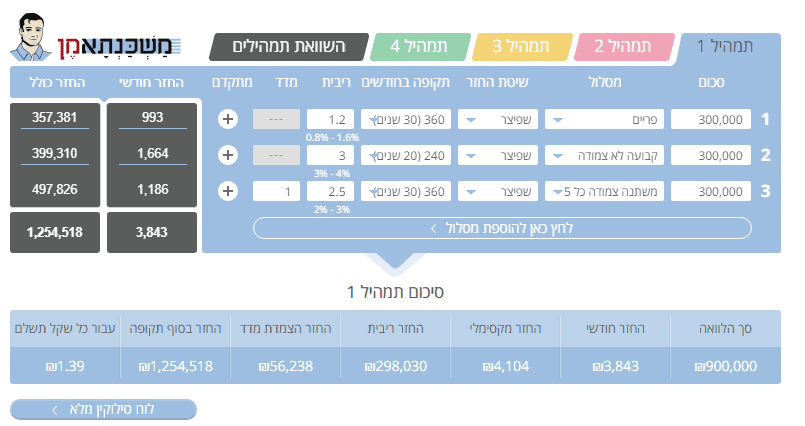

זו המשכנתא בתמהיל ה"ישן" (לפני השינוי)

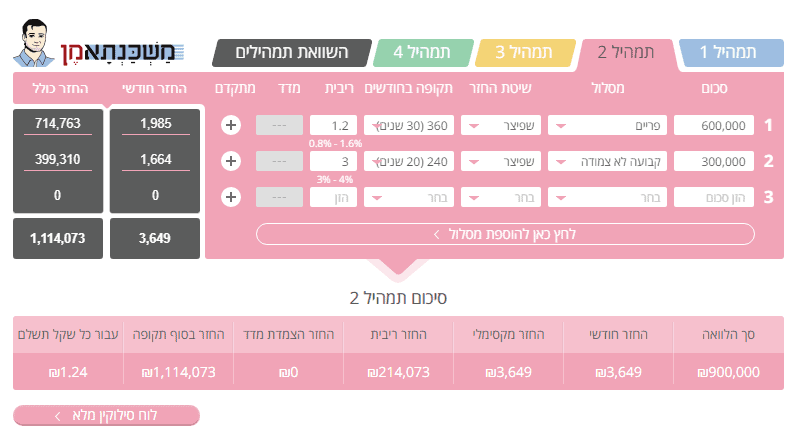

וזו המשכנתא שציפינו לקבל בתמהיל "החדש" (לאחר השינוי)

שימו לב לשני המשתנים החשובים:

- ירידה של כמעט 200 ש"ח בהחזר החודשי ההתחלתי

- ירידה של מעל 140,000 ש"ח לטווח הארוך (חיסכון בתשלומי המשכנתא)

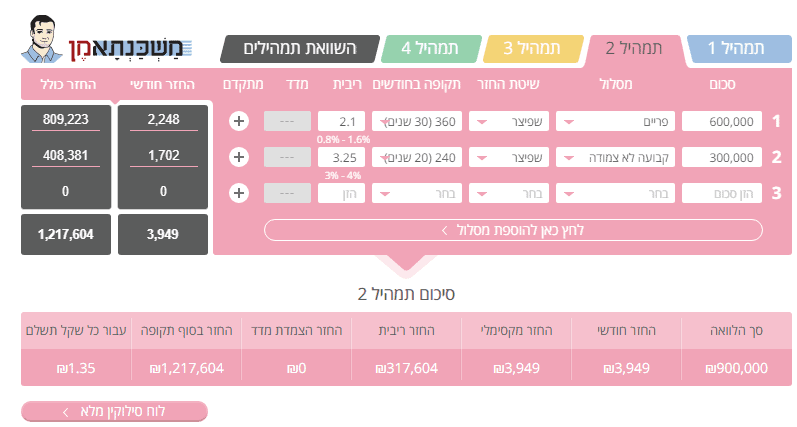

אבל מה קרה באמת לאחר השינוי:

הבנקים למשכנתאות כמובן לא התנגדו למהלך של בנק ישראל, אבל הם טענו שהם לא יכולים להמשיך ולמכור את ריבית הפריים במחיר כל כך זול כפי שמכרו לפני כן והחל מעכשיו הם נאלצים למכור אותה בריבית גבוהה יותר וכדי לאזן את השינוי במקביל לעיתים אף העלו את גובה הריבית במסלול הקבועה.

בוא נשווה עכשיו בין המצב הישן לחדש:

זו המשכנתא בתמהיל ה"ישן" (לפני השינוי)

זו המשכנתא בתמהיל ה"חדש" (אחרי השינוי)

שימו לב לשני המשתנים החשובים:

- עליה של מעל 100 ש"ח בהחזר החודשי

- ירידה של מעל 36,000 ש"ח לטווח הארוך (סך תשלומי המשכנתא) – אמנם מדובר עדיין בחסכון משמעותי אך לא אחד שמתקרב למה שציפינו לו.

תסכימו איתי שככל הנראה לא לזה לא התכוון המשורר (בנק ישראל) שיצא בהחלטה דרמטית לשחרר את מגבלת הפריים ולאפשר גמישות נוספת בהרכבת התמהיל וכמובן שהוא ציפה שזה יוריד את המחירים ולא יעשה את המהלך ההפוך.

אז רגע, מה קורה עכשיו בשוק?

הימים עברו והסערה קצת שכחה, בנק ישראל קרא את הבנקים לסדר (גם אם לא באופן רשמי ממש, אבל הצהרותיו בתקשורת הבהירו את עקרונותיו), הבנקים התחילו לאט לאט להבין שהשד לא כל כך נורא והם החלו לאט לאט להוריד את המספרים ולהגמיש את תנאי הריבית.

זה הגיע למצב שהריביות התיישרו מעט כלפי מטה (וככל שעובר הזמן, אני מרגיש שהבנקים מתגמשים עוד ועוד קצת כלפי מטה – בעיקר בריבית הפריים)

הבנקים מציעים היום ללקוחות שלהם לקבל פריים שונה בכל רמת שילוב של פריים, כלומר הם חילקו את תמחור הפריים ל-3 רמות בערך וכך הם מתמחרים אותן היום:

| אחוז הפריים בתמהיל | גובה ריבית הפריים |

| עד 33% | 1.2% |

| עד 50% | 1.6% |

| 66% | 2% |

ניתן לראות שמי שלוקח 66% עדיין מקבל ריבית יחסית גבוהה, אבל מי שלוקח 50% לדוגמא נהנה מריבית טובה יחסית ובנוסף נהנה מכך שהריביות במסלולים האחרים לא נפגעו (כפי שנפגעו בתחילת השינוי), כך שהתועלת היא אולי לא מטורפת ואולי לא מבטיחה כפי שהייתה הציפיה מקודם אבל זה כן תורם באופן יחסי לתמהיל המשכנתא ולתוצאות המשכנתא.

בואו נראה את זה כדוגמא:

זו המשכנתא בתמהיל ה"ישן" (לפני השינוי)

זו המשכנתא בתמהיל ה"חדש" (אחרי השינוי)

שימו לב לשני המשתנים החשובים:

- החזר חודשי נשאר דומה

- ירידה של כמעט 40,000 ש"ח לטווח הארוך (חיסכון בתשלומי המשכנתא, בעיקר בעקבות המדד העתידי).

כמובן, שהנתונים שהצגתי אינם מדויקים, הרי התחזיות לטווח הארוך הן רק תחזיות ולא לקחנו חישוב של שינוי בריבית הפריים (מצד שני גם לא לקחנו שינוי במסלול של הריבית המשתנה), אבל למרות אי דיוק הדברים ולמרות חוסר האפשרות לחזות במדויק את המדד העתידי ל-30 השנה הבאות, עדיין ניתן לראות בבירור שיש שיפור בטווח הארוך בתוצאות המשכנתא (ההחזר חודשי בהחלט נשאר דומה).

האם כל זה נכון בעולם המחזורים?

יש לזכור שהאפשרות לקבל את התמהיל החדש במחזור משכנתא נכנסה רק במהלך חודש מרץ והיא נכנסה כבר לאחר שהבנקים החלו לתמחר באופן הגון יותר את המשכנתא.

קחו בחשבון שבמחזורים מראש הבנקים לא "הפציצו" כלפי מעלה, והציעו הצעות הוגנות יחסית. אך יחד עם זאת, צריך לזכור שבמחזור משכנתא הבנקים יותר קשוחים במו"מ מכיוון שכולם מבינים שנוח לכם להישאר בבנק שלכם (גם אם תשלמו מעט יותר) על מנת לחסוך את הבירוקרטיה העתידית ואת התשלומים הנלווים להעברת המשכנתא לבנק אחר.

הבנק שלכם יודע את זה ולכן לא "משתגע" על הריביות, ותופתעו לדעת שגם הבנק השני מבין את זה וכמות האנרגיה שהוא ישקיע במחזור שלכם אליו מבנק אחר תהיה נמוכה (הוא יבין לאט לאט שאתם מושכים אותו כלפי מטה רק בשביל לשפר עמדות בבנק שלכם ובאיזשהו שלב הוא לא יתחרה יותר).

ולכן באופן היסטורי הריביות במחזור תמיד היו קצת יותר גבוהות מהריבית של משכנתא חדשה ועדיין, ניתן לומר בפה מלא שיש הזדמנויות מחזור נהדרות עכשיו (הן בגלל שינוי מבנה התמהיל והן בזכות הורדת הריבית הכללית בשוק שמתמשכת תקופה ארוכה).

לסיכום,

השוק עבר טלטלה חזקה מאוד עם הודעת השינוי, היו תקוות לצד אחד והביצועים היו בדיוק בצד השני, לאט לאט הדברים התיישרו ולדעתי המצב השתפר בעולם המשכנתאות וימשיך להשתפר גם בעתיד ככל שהזמן יחלוף והבנקים יתיישרו יותר בגובה ריביות בפריים (ואני בטוח שיש לא מעט שיחלקו עלי וזה בסדר גמור, כי לא מדובר פה במספרים מדויקים אלא בהערכות לטווחים ארוכים).

מקווה שהצלחתי להעביר את המסר בצורה פשוטה ועניינית.

30 תגובות

תודה רבה על המענה

תודה על פוסט מעמיק ואיכותי! האתר המרכזי בו אני קורא ומתעדכן באופן קבוע בנתוני המשכנתאות.

אני בונה תמהיל משכנתא בימים אלו ומתלבט בין:

קלצ-פריים-משתנה לא צמודה

1. ביחס 33%-50%-16% בהתאמה

2. או לחילופין 33%-66%-0%.

3. לחילופין, שיעור פריים בין 50-66, נניח 55%.

נראה ששינוי הריבית קורים כיום במהרה. השאלה שלי היא לגבי הפרשי הריבית בין 50%-66% על הפריים: האם נכון לאוגוסט ההפרשים עדיין גדולים ועומדים על המספרים האלו, או שהריביות ירדו?

איזה יתרון קיים ללקיחת חלק במשתנה צמודה/לא צמודה על חשבון פריים שאוכל בכל רגע למחזר/לפרוע? נראה שגם אם הריבית היא 2% זה משתלם יותר.

תודה מראש!

שלום עומר,

1. יש עדיין הפרש בריביות בין 66-50 אחוזים – הן אמנם הצטמצמו אבל עדיין יש הפרש

2. יש טעם לקחת משתנות כי כאשר מכניסים אותם לתמהיל, אתם מקבלים הנחה מסויימת על שאר המסלולים

בהצלחה

היי,

אנחנו בתהליך של לקיחת משכנתא כרגע,

וקיבלנו את ההצעה הבאה:

מיליון חמישים, ל-30 שנה.

שני שליש במסלול פריים בשיעור ריבית של 1.22 שנתית.

ושליש נוסף של קבועה לא צמודה בשיעור ריבית של 3.45 שנתית.

מבחינתו לא יעזור להוריד ל- 950,000 ולא יעזור גם לרדת לפריסה נמוכה יותר.

זו ההצעה.

מה אתה אומר עליה?

אודה לתשובה בהקדם האפשרי.

שלום ספיר,

נראה בסדר

בהצלחה

אני במו"מ על מיחזור משכנתא עם שני בנקים, כולל הבנק שבו המשכנתא שלי כיום

בבנק השני הציעו לי מעין טריק שאני לא ממש מצליח להבין – לעשות גרייס על רכיב הפריים, ולשלם במשך שבע שנים רק את הריבית, על מנת להוריד משמעותית את הריביות. הגרייס ייגמר כאשר אסיים לשלם את רכיב הקל"צ, בעוד שבע שנים, וכך ההחזר החודשי לא יזנק. לפי הנציג של הבנק, זה חוסך לי הרבה מאוד כסף ולא אמור לפגוע בי במקרה של מיחזור או סילוק המשכנתא בשנים הקרובות. מה דעתך?

שלום יובל,

זה טריק שנהוג בעיקר בבנק טפחות

אין בו משהו רע, אבל הוא טריקי וצריך לראות אם הוא מתאים לך

בהצלחה

אכן ראיתי את התמהיל הזה לאחרונה אצל חבר.

ומכל האופנים שחשבנתי זאת אכן יצא שזה הוזיל משמעותית את הריביות, וכן את היתרה בתום התקופה (7 במקרה הנ"ל, 9 המקרה של חבר שלי). ויותר מכך ההחזר לאחר תום ה-9 שנים יורד 6000 ל4300, כלומר גם ההחזר יורד משמעותית.

ורציתי לשאול דעתך על כך, כי לכאורה זה אפשרות מאוד מאוד כדאית והאם מראש לבקש זאת מהבנקים.

ובכל אופן, יש לציין כי הטריק הנ"ל שייך לכאורה לאותם לקוחות שמראש יכולים לשלם החזר מעט גבוה יותר ואינם נדחקים לפרוס את כלל המשכנתא ל-30 שנה.

אגב, במחשבון אצלך לא קיים גרייס מעל 5 שנים, האם יש סיכוי שיתווסף בהמשך?

שלום משה,

לא בטח שהבנתי את השאלה עצמה

בנוגע למחשבון – אכן, מתוכנן בגרסה החדשה להאריך את הגרייס עד ל-10 שנים

שלום טל,

1. אתם חייבים להשאיר 1/3 מהסכום בריבית קבועה ולכן לא המרתי את הקלצ לפריים

2. לדעתי אין הרבה "בשר" במחזור שלכם

בהצלחה