כמדי תקופה, אני אוהב לקחת פרק זמן של חצי שנה / שנה ולנסות לבחון את ההתפתחות בריביות במשק ובשוק המשכנתאות.

אני כותב "לנסות" ולא במקרה, מכיון שלא באמת ניתן לבחון תקופה קצרה כזו – למרות שמדובר בחצי שנה, זה עדיין תקופת זמן די מוגבלת בשביל להבין מגמות, אבל זו תקופת זמן מספיק נוחה בשביל אולי לגלות נקודת מפנה או התחלה של מגמות.

ברמת המאקרו חשוב לציין כי ריבית בנק ישראל (וריבית הפריים) לא השתנו במחצית השנה הראשונה – כפי שציינתי לפני מספר שבועות בפוסט עם תמהיל המשכנתא המומלץ נכון ליולי.

כמו כן, הנתונים שאציג כוללים את כל המשכנתאות שנלקחו מה-01/01/2018 ועד ל-30/06/2018 במסלולים צמודים ולא צמודים, כפי שהם מדווחים על-ידי הבנקים למשכנתאות לבנק ישראל, וכפי שתוכלו לראות תמיד בזמן אמת בעמוד ״ריביות משכנתא ממוצעות״ באתר.

בואו נתחיל להסתכל על המספרים

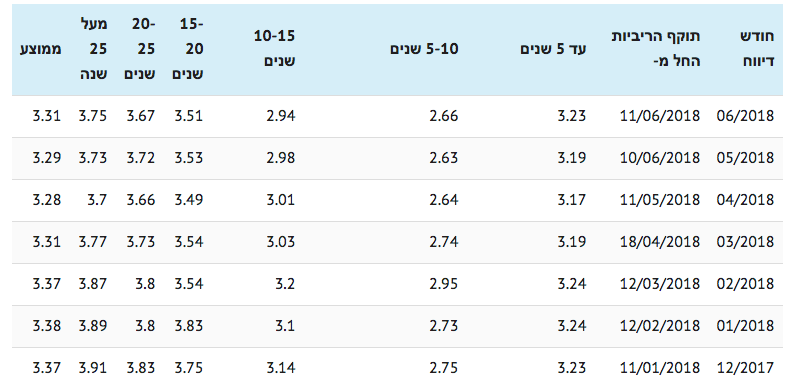

להלן הטבלה של הריביות במסלולים צמודי המדד

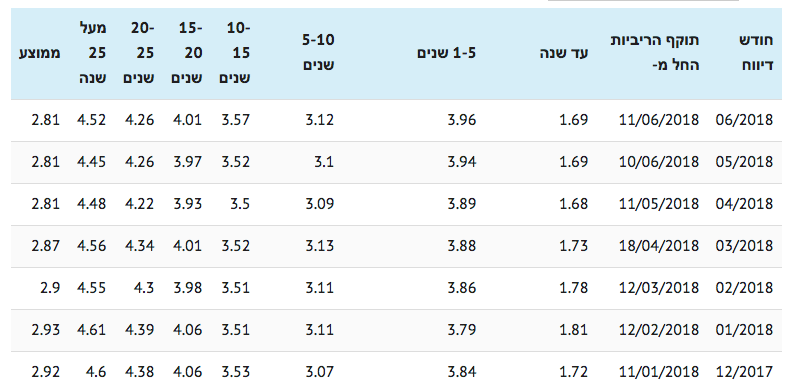

להלן הטבלה של הריביות במסלולים שאינם צמודים מדד

בואו נחפש את הדברים המעניינים בטבלאות

גזרת צמודי המדד:

- הריבית הממוצעת לכל התקופות ירדה מ- 3.37% בסוף שנת 2017 ל-3.31% (ירידה מוחלטת של 1.7%).

- בתקופות הקצרות (מסלולים עד 5 שנים) לא נרשמם כלל שינוי, אבל אני חושב שזהו נתון לא מייצג כל כך, מכיוון ש"מתחבאות" שם הלוואות גישור יקרות שנלקחו לתקופות קצרות ולכן הנתון הזה מטעה מאוד.

- אם לא ניקח בחישוב את התקופה הנ״ל, נוכל לראות שבכל שאר התקופות נרשמה ירידה בריבית של עד 0.2% וזו כבר ירידה בהחלט לא מבוטלת (במיוחד לאחר הירידות בריביות המשכנתא בשנה הקודמת).

גזרת הלא צמודים למדד:

- הריבית הממוצעת לכל התקופות ירשה מ- 2.92% ל- 2.81% – ירידה של 0.11% – אך הנתון הזה לא מספר דבר כפי שמיד אסביר.

- הממוצע הכללי נמוך בעיקר בגלל שהחישוב כולל גם ריביות שנלקחו במסלול פריים שמוריד את כלל הממוצע (הן מחושבות תחת התקופה של עד שנה – שבה נרשמה ירידה של 0.03% בתקופה).

- יחד עם זאת, מבט על הריביות לכל שאר התקופות מציגה דווקא עליה של עד 0.12% בריביות המשכנתא הלא-צמודות לתקופות של 1-15 שנים, בעוד שלתקופות הארוכות (מעל ל-15 שנים) נרשמה ירידה קלה של עד 0.12%.

אז מה אפשר ללמוד מהנתונים הללו?

אם נרצה להניח שהריביות במגמת ירידה, נראה לי יהיה לומר שקצת פספסנו את הרכבת, כי בחודשיים האחרונים הן כבר עלו (כפי שתוכלו לראות בחודשים מאי-יוני בטבלאות, פרטים בהמשך) ולכן אפשר לומר שהריביות ירדו בחצי השנה הראשונה של השנה, אבל אי אפשר לומר שהן במגמת ירידה, כי יש מצב שבחודשיים האחרונים התחילה המגמה ההפוכה.

מה שכן ניתן ללמוד בוודאות, הוא שהירידות המשמעותיות היו במסלולי שצמודים למדד ואילו במסלולים הלא צמודות לא נרשמו ירידות אמיתיות, אלא אף עליות בתקופות של 1-15 שנים (וירידות בתקופה של עד שנה ומעל ל-15 שנים).

אז את זה בהחלט ניתן להסיק ואולי גם ללמוד על כך להמשך – מה שגרם לעליה בריבית הלא-צמודה זה מדד המחירים לצרכן שהתחיל לעלות באופן מאוד משמעותי בחצי השנה האחרונה, ובראיה של 12 חודשים אחרונים עומד כבר על 1.3% ונכנס לטווח הרצוי של בנק ישראל (1%-3%).

ברגע שהמדד גבוה, המסלולים צמודי המדד יהיו זולים יותר (כי הרי המדד אכן מפצה את הבנק בשמירה על ערכו של הכסף שהלוואה לכם), והמסלולים הלא צמודים למדד יהיו יקרים יותר (כי הרי הבנק מפסיד מכך שהמדד עולה וינסה לפצות את עצמו בריבית גבוהה יותר שנגבית מלכתחילה).

מה יקרה לריביות המשכנתא בהמשך השנה?

לפי דעתי זו נקודת מפנה ותחילתה של מגמה חדשה ויהיה מאוד מעניין לעקוב אחרי זה.

קשה לומר במדויק – אמנם נכון שראינו ירידה בריביות בחצי השנה האחרונה, אך אם נבחן רק את החודשיים האחרונים, נגלה דווקא תחילת מגמה (אולי) של עליית ריביות, גם במסלולים הצמודים וגם במסלולים הלא צמודים ולכן לא הייתי ממהר להסיק / לנחש שהריביות ימשיכו לרדת, אלא אולי דווקא להיפך.

העליה של המדד (בשילוב עם עליות הריבית בארה״ב בשנתיים האחרונות), קיים גם סיכוי לא רע להעלאת הריבית במשק עוד השנה וזה בהחלט יכול להשפיע ולייקר את כל ריביות המשכנתא כלפי מעלה.

לסיכום,

מטרת הסיכום היא לשקף לכם את השינויים והמצב בשוק המשכנתאות בחצי השנה האחרונה מבחינת הריביות ואני מזמין אתכם לכתוב הערות אם יש לכם (גם ביקורות הולך).

קחו בחשבון שמדובר בתקופות ניתוח קצרות ולכן הנתונים יכולים קצת לבלבל ולשקר, אבל אם נמשיך לעקוב מדי חצי שנה, לדעתי כן נוכל להבין איפה השוק עומד כעת ואיך הוא יכול להתנהג בחצי השנה הבאה (כמובן שלא במדויק, אבל עם יכולת הבנה יותר טובה).

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

13 תגובות

היי

נתקלתי באינטרנט בטבלה שמשווה את הריביות של כל אחד מהבנקים בחתך לפי סוגי משנתאות. יודע עד כמה המידע הזה אמין?

תודה!

שלום צחי,

לא מכיר את מקור המידע והנתונים ולכן הייתי נזהר מאוד מלהסתמך עליו

בהצלחה

שלום משכנתאמן,

שאלה אולי קצת אוף-טופיק אבל כן קשורה,

היה מעניין לראות מאמר שמציג נתונים היסטוריים על כמה "תכל'ס" עלתה משנתא, למשל בעשור או אפילו ב15 השנה האחרונות.

הכוונה היא למשל לאדם שלקח בשנת 2000 או 2005 משכנתא, נניח על סך מליון ש"ח (או חצי מליון), כמה היה משלם עד היום עם התמהיל הכי נכון (בראיה אחורנית, אחרי שאנחנו יודעים כמה עלו הריביות והמדדים), וכמה היה משלם עם התמהיל שהיה (כנראה) מומלץ אז. האמת שכל תמהיל היה מעניין, סתם כדי לדעת, בממוצע, מה הריבית "האמיתית" שאנחנו משלמים על המשנתא. אמנם חלו הרבה שינויים ב15 שנים האחרונות, וזה לאו דווקא משליך על העתיד, אבל מכיוון שמשכנתאות נמשכות לתקופות ארוכות והן תמיד משתנות, זה הנתון ההיסטורי היחיד שניתן באמת לראות בעיניים.

השורה התחתונה היא – כמה באמת שילמנו ב10/15/20 שנים האחרונות על משכנתא? מה הייתה הריבית האפקטיבית? כמה לווינו וכמה החזרנו?

חיפשתי באינטרנט ולא מצאתי שום מחשבון או מאמר שכזה שמתבסס על נתונים היסטוריים. אגב, ידוע לי שמדובר בעבודה שכוללת מחקר ויכולה לקחת קצת זמן, אבל אני חושב שהתוצאות יהיו מאוד מעניינות.

תודה על ההצעה ארנולד, אשתדל להגיע לזה בעתיד (כפי שציינת, מדובר בתהליך עבודה די מורכב)

בהצלחה

היי

שאלה מהכרות שלך התנודות והעונתיות בשוק.

האם יש תקופה בשנה בה הריביות הכי משתלמות?

מעוניין לקחת משכנתא 990 אלף שזה 75% לתקופה של בערך 25 שנה. אני לפני חתימת חוזה ויש לי אפשרות להגיד מתי אני מעביר את הכסף לקבלן.

שלום דורון,

לרוב לקראת סוף השנה (דצמבר) יש ירידה בריביות בבנקים בגלל הרצון שלהם לעמוד ביעדים לקראת סוף השנה – ואני כותב על כך כמעט בכל שנה

יחד עם זאת, יש כמובן תלוי בתנאים הכלליים בשוק – יכול להיות שדצמבר יורידו ריביות ביחס למה שהיה בנובמבר – אך אלו יהיו עדיין יותר גבוהות מאלה שהיו באוקטובר

קח בחשבון שאם ריבית בנק ישראל תעלה, זה יעלה גם את הריביות במשכנתא ללא קשר למבצעי סוף השנה

בהצלחה

שלום משכנתאמן

קודם כול ברצוני לומר לך שהאתר שלך מצוין ומסביר בצורה כול כך ברורה וטובה כול כך הרבה מושגים חשובים שקשורים במשכנתא ואין מילים שיוכלו להעריך את ההערכה שיש לי כלפיך על הקמת האתר הזה

רציתי לשאול את דעתך על הצעת המשכנתא שקיבלתי

משכנתא של 740 אלף באחוז מימון של 54 אחוז

רווק עם הכנסה פנויה יחידה של כ10Kבממוצע

247K במשתנה צמודה ל30 שנה עם ריבית של 2.68

246K בפריים -2 (1.4כיום) ל30 שנה

173 אלף בקבועה צמודה עם ריבית של 2.5 ל11 שנה

74 אלף בריבית קבועה צמודה של 2.17 (הלוואת זכאות) ל15 שנה

כול המסלולים בהחזר שפיצר . ההחזר החודשי יוצא כ3.8K (יכול להחזיר גם יותר אבל הבנתי שיש הגבלה שהבנקים לא אוהבים לעבור את ה40 אחוז החזר מההכנסה הפנויה למרות שיכולים)

2 שליש מהתמהיל שלי צמודים למדד המחירים לצרכן ( 494K) ולכן מתלבט אם כדאי לשנות

אשמח לדעתך

1 האים הריביות שקיבלתי טובות לדעתך?

2 האם עדיף לשנות את המסלול של הקבועה צמודה ל11 שנה לקבועה לא צמודה עם ריבית גבוהה יותר?

מתלבט כי רואה שהמדד רק ממשיך לעלות כול שנה בתקופה האחרונה

3 האם במידה ואני לא משנה את המסלול של הקבועה צמודה יש אפשרות לבקש לשנות סוג החזר רק במסלול של המשתנה הצמודה שיהיה בשיטת קרן שווה?

4 באם לא מאשרים לי את השינוי במשתנה להחזר בקרן שווה האם כדאי לקצר את השנים של המסלול משתנה ל25 או לשנות אותה למשתנה קבועה?

5 בעוד כ5 שנים תפתח לי הקרן השתלמות למצב נזיל ויהיו לי ב כ100K בנוסף לעוד כסף שחוסך על מנת לסגור את אחד מהמסלולים. איזה מסלול עדיף לסגור ראשון לדעתך?

בתודה מראש ושנה טובה לך ולכול משפחתך

היי אלי

אני קוראת בהפרש של כמה שנים טובות את השאלה, אבל תמיד אפשר לשנות:)

באמת כמו שאמרת רוב המשכנתא שלך צמודה למדד, מה שיכול להקפיץ מאוד את הקרן וההחזר החודשי כתוצאה מכך – גם את המסלול שהיית רוצה לגמור הכי מהר (מ״צ) שמו לך ל30 שנה – מה שמגדיל את החשיפה למדד ולשינויים בריבית אז שים לב לכך, גם אם אתה מכסה חלק מזה בכסף של הקרן השתלמות (עוד נושא ששווה לך לבדוק אם בכלל לגעת בקרן)

, ולכן כן כדאי לשים חלק במסלול קבועה לא צמודה, בייחוד שהיום ניתן לקבל ריביות טובות יותר (שמתי את המשכנתא שקיבלת על מחשבון משכנתא עם ריביות אוטמטיות ובכל המסלולים קיבלתי ריביות אוטומטיות נמוכות יותר ממה שלקחת)

ממש ממליצה לך לבדוק מחזור משכנתא ולחסוך את כל הכסף הזה. (גם שווה להשקיע זמן על בניית תמהיל נכון ולא להתייחס רק לריביות כמו שהיה כתוב פה באחד הפוסטים הקודמים)

בהצלחה רבה!

שלום אלי,

1. ריביות סבירות

2. שווה לשקול את זה, אבל תלוי בגובה הריבית שתקבל

3. אתה יכול לבקש, אבל קח בחשבון שלא לכל הבקים יש את כל המסלולים בקרן שווה

4. כדאי לקצר

5. משתנה

בהצלחה

תודה על הפרגון אבי