בשנים הקודמות כתבתי פעמיים על גרייס בעולם המשכנתאות, אך כיום 3 סיבות שונות הביאו אותי לכתוב פוסט נוסף בנושא הזה ולהתאים אותו לרוח התקופה.

הסיבה הראשונה היא ריבוי הזוכים הרוכשים במסגרת תכנית מחיר למשתכן, הסיבה השנייה היא שריביות המשכנתא החלו לרדת במהירות בחודשים האחרונים והחלו להיראות מפתות מאוד (במיוחד אחרי עליית הריביות שהתרחשה כאן בשנה שעברה) ולכן רוכשים רבים רוצים להקדים תשלום לקבלן,ובנוסף לכך צריך להוסיף שבחלק מהמקרים של הקדמת תשלום קבלן לא יחייב אתכם על תשומות הבניה עבור הכסף שהוקדם לו.

שלוש הסיבות הללו, גורמות לאנשים לקחת משכנתא עכשיו למרות שהם עוד לא עוברים לדירה (במחיר למשתכן אנחנו בעצם די חייבים לעשות את זה בגלל לוח התשלומים וקצב הבניה, ולאלו שמקדימים תשלום זה כנראה כדאי כי הם מקבלים היום ריביות שייתכן והן טובות יותר ממה שיהיה בעוד חצי שנה או שנה).

לא משנה מאיזו סיבה, שתי האוכלוסיות הנ"ל כנראה יבחנו שימוש בגרייס על מנת להוזיל את ההחזר החודשי בטווח הקצר (עד לקבלת הדירה), בעיקר משיקולים של תשלום שכירות או משכנתא במקביל על הדירה הנוכחית בה הם גרים.

אז האם כדאי להשתמש בגרייס? האם הוא משתלם בכלל? וכמה הוא עולה לנו? כל זאת ועוד בפוסט הבא

בואו נתחיל בשאלה המתבקשת – מה זה גרייס?

גרייס (או בתרגומו: חסד) הוא תקופת זמן מוגדרת (בד"כ בין כמה חודשים לשנתיים) אשר בה אתם משלמים רק את החלק של הריבית בהלוואה (ולכן ההחזר החודשי נמוך יותר), ואת החלק של הקרן אתם תתחילו לשלם בסוף תקופת הגרייס ועד לסוף מועד ההלוואה (יחד עם שאר הריבית כמובן).

בואו ניתן דוגמא מספרית:

- נניח שאנחנו לוקחים 800,000 ש"ח ל-20 שנה בריבית של 3%.

- אם לא היינו משתמשים בגרייס, היינו משלמים 4,450 ש"ח לחודש.

- נניח שלקחנו גרייס לשנתיים, אז בשנתיים הראשונות אנחנו נשלם רק 2,030 ש"ח בחודש (ריבית בלבד על כל הקרן).

- בסיום השנתיים (סיום תקופת הגרייס) אנחנו נתחיל לשלם 4,800 ש"ח (וזה הרבה יותר יקר מ- 4,450 ש"ח שהיינו משלמים אילולא היינו משתמשים בגרייס) – אסביר מיד מדוע זה קורה.

לצורך הפשטות נכניס את המספרים לטבלה פשוטה:

|

דוגמא של 800,000 ש"ח ל-20 שנה בריבית של 3% |

|

|

החזר חודשי (רגיל – ללא שימוש בגרייס) |

4,450 ש"ח |

|

החזר בתקופת הגרייס (שנתיים ראשונות) |

2,030 ש"ח |

|

החזר מסיום תקופת הגרייס (בסוף השנתיים) |

4,800 ש"ח |

ניתן להסיק מכך 2 דברים מרכזיים:

- ההחזר החודשי בשנתיים הראשונות יחסית מאוד נמוך וכנראה נוח לנו איתו (במיוחד אם משלמים במקביל שכירות או משכנתא על הדירה הקיימת)

- ההחזר החודשי שהגענו אליו בעקבות השימוש בגרייס, הוא הרבה יותר גבוה ממה שתכננו (4,800 ש"ח), ואם היינו מוותרים על הגרייס היינו מחזירים "רק" 4,450 ש"ח לחודש.

למה זה קורה?

כל תשלום משכנתא מתחלק לשני חלקים (קרן וריבית), בתקופת הגרייס אנחנו משלמים רק את החלק של הריבית ולכן התשלום נמוך.

יחד עם זאת, הקרן צריכה עדיין להיות מוחזרת לבנק ובגלל השימש בגרייס היא לא נפרסת ל-20 שנה אלא רק ל-18 שנה (כי שנתיים לא שילמנו בכלל קרן), ולכן ההחזר החודשי הופך להיות גבוה יותר לאורך חיי המשכנתא בגלל השימוש בגרייס.

אז זה טוב או לא טוב?

כמו הרבה דברים בכלכלה זה מתחלק לשתי זוויות – זה טוב מכיוון ההחזר החודשי ההתחלתי זול, אך זה לא טוב מכיוון שההחזר החודשי שנגיע אליו כשיגמר הגרייס עולה משמעותית.

על מנת לשאול אם זה טוב או לא, נצטרך לשאול את עצמנו למה אנחנו לוקחים את הגרייס.

אופציה 1 – אני חייב לשלם משכנתא עכשיו ואין לי יכולת לעמוד בהחזר חודשי גבוה

אם אתם צריכים לקחת משכנתא עכשיו (כי לוח התשלומים מורה לכם על כך) ואתם בשום פנים ואופן לא יכולים החזיר החזר חודשי רגיל (כי אתם משלמים שכירות לדוג'), אז זה טוב עבורכם כי זה פשוט עוזר לכם לעבור את השנתיים הראשונות בקלות יחסית.

אופציה 2 – אתם רוצים להקדים תשלום בגלל הריבית הנמוכה או בגלל שאתם רוצים לחסוך את מדדי תשומות הבניה

פה החישוב צריך להיות יותר עמוק וצריך לנהוג ביותר שיקול דעת.

נכון שמצד אחד אתם לא משלמים את מדדי תשומות הבניה וייתכן שאתם מרוויחים ריבית זולה יותר לאורך תקופת המשכנתא, אבל צריך לחשוב אם זה עדיין משתלם כי אסור לנו להתעלם מהעובדה שההחזר החודשי עלה.

חשוב לציין, שאין תשובה אחת נכונה, התשובה תשתנה בוודאות ממקרה למקרה מאחד לשני והתשובה בכל מקרה תסתמך על הערכות עתידיות שלאו דווקא נדע לנבא אותם במדויק.

בואו ניתן דוגמא:

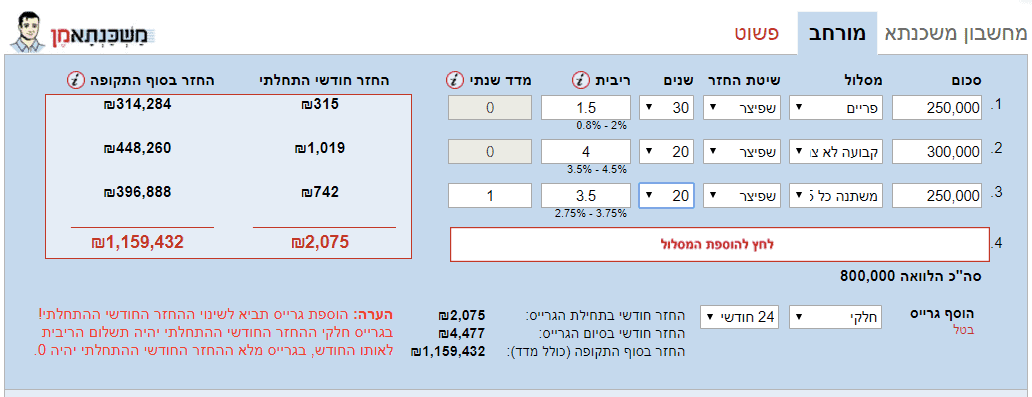

אם אני חייב לקבלן 800,000 ש"ח ואני רוצה להחזיר 4,500 ש"ח החזר חודשי ואני אמור להיכנס בעוד שנתיים לדירה – יש לי את האפשרות לשלם את ה-800 אלף האלו רק בעוד שנתיים או לקבל החלטה כעת ולמשוך את המשכנתא היום (אבל אז אני חייב להשתמש בגרייס).

הנה משכנתא שאני יכול לקחת עכשיו עם שימוש בגרייס:

שימו לב, שההחזר החודשי בתקופת הגרייס הוא 2,075 ש"ח ובסיומו הוא מגיע ל- 4,475 ש"ח

עלות המשכנתא הכוללת תעמוד על 1,159,000 ש"ח.

אם הייתי מוותר על הקדמת התשלום הייתי לוקח את המשכנתא הזו בדיוק בעוד שנתיים (ללא שימוש בגרייס) וזה היה נראה ככה:

החזר חודשי של 4,500 ש"ח לערך מההתחלה וקיצור של שנים במסלול השלישי (משתנה כל חמש).

העלות הכוללת של ההלוואה היא 1,099,000 ש"ח לזה, צריך להוסיף עלות מדד תשומות בניה של שנתיים (נניח כי הוא עלה ב- 1.5% לשנה ולכן העלות הכוללת של המדד תהיה 24,000 ש"ח), שני הסכומים האלו יובילו אותנו להחזר כולל של: 1,123,000 ש"ח שזה עדיין יותר זול ב-36,000 ש"ח מהמקרה בו השתמשנו בגרייס (שמה שילמנו 1,153,000 ש"ח בסוף התקופה).

אז הנה, הוכחה גורפת שגרייס לא באמת משתלם – אז זהו שלא!

אנחנו חישבנו משכנתא עם ריביות של סוף 2017, ואף אחד לא יכול להבטיח לנו שככה יהיה גם בעוד שנתיים (סוף 2019), מה יקרה אם ניקח את המשכנתא בעוד שנתיים ונגלה שהריבית עלתה ב-0.5%, האם גם אז זאת תהיה האופציה המועדפת?

בואו נבדוק:

עכשיו העלות הכוללת תעמוד על 1,180,000 + 24,000 (מדדים) וזה יוצא: 1,204,000 ש"ח שזה כבר יותר יקר ב-50,000 ש"ח מהמקרה בו השתמשנו בגרייס.

אז מה בשורה התחתונה – זה משתלם או לא?

אני מניח שאתם כבר מבינים שאי אפשר לענות על זה בצורה החלטית, אבל כן אפשר לתת כמה טיפים שבוודאי יעזרו לקבל החלטה טובה יותר:

- אם אתם יכולים להחזיר החזר חודשי ללא שימוש בגרייס – זה בוודאי עדיף מאשר לחנוק את עצמכם

- אתם לא חייבים לקחת את כל המשכנתא עכשיו – אפשר רק חלק ממנה (לפזר סיכון)

- אתם לא חייבים לבקש גרייס על כל המשככנתא כולה – אפשר רק על מסלולים מסוימים (כנ״ל, פיזור סיכון)

- אם נראה לכם שהריבית תרד בקרוב, אז תוותרו על התענוג ואל תיקחו אותה כעת (הסעיף הזה רלוונטי לאלו המעוניינים להקדים תשלומים מתוך רצון)

- ולהפך – אם אתם חושבים שהריבית תעלה בקרוב, אז עדיף לכם להקדים תשלומים גם אם זה אומר שתצטרכו להשתמש בגרייס

לסיכום,

אני יודע שזה היה פוסט קצת ארוך עם חישובים מעצבנים ואולי צריך לקרוא אותו יותר מפעם אחת בשביל להבין מה הולך פה.

הרעיון שרציתי להעביר הוא ששימוש בגרייס בהחלט יכול להיות נכון וכלכלי, uמצד שני אנחנו יכולים למצוא את עצמנו משלמים עוד עשרות אלפי שקלים רק כי לא השתמשנו בו בתבונה.

במשכנתא כמו במשכנתא, אין חיים פשוטים 🙂 תצטרכו לחקור את זה היטב על ידי ניסוי וטעיה או להיעזר בייעוץ מקצועי שיבצע עבורכם את החישוב הנכון לכם.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

26 תגובות

שלום

תודה על כל המידע!

שלוקחים גרייס חלקי (עקב תשלום שכירות במקביל), האם זה משנה על איזה מסלול לוקחים אותו? נשמע לי שעדיף על מסלול לא צמוד מדד, כי הקרן לא יורדת וכך המדד מגדיל את הקרן. האם יש שיקולים נוספים בבחירת המסלול לגרייס?

תודה!

שלו דוד,

לא ממש משנה

ככל שהריבית זולה יותר אז ההחזר החודשי זול יותר

בהצלחה

שלום,

הציעו לי תמהיל עם גרייס במסלול פריים ל10 שנים על מנת לשפר ריבית ושנים בקלצ לעומת תמהיל עם ריביות יותר נמוכות ל30 שנים.

מצ: 390,000 30 שנה, ריבית 2.62

פריים: 389,000 30 שנה, ריבית 1.10 עם גרייס ל10 שנים

קלצ: 191,000 20 שנה, ריבית 3

קלצ: 200,000 10 שנה, ריבית 2.6

החזר חודשי: 4,882

הדבר המעניין: 10 שנים בפריים אשלם רק ריבית, לאחר 10 שנים אחד המסלולים של הקלצ יגמר ואתחיל לשלם פריים קרן+ריבית

הצעה קלאסית:(פה הלכתי לפי ההמלצה שלך ל40% קלצ)

מצ: 312,000 30 שנה, 2.45

פריים: 390000 30 שנה, 0.9

קלצ: 468000 25 שנה, 3.55

ההבדל בריבית בסוף התקופה: 71,357 לטובת התמהיל הראשון

שאלות:

1. האם תשלום הריבית בתקופת הגרייס יורדת מסכום הריבית הכללית או שזה "תשלום לפח"?

2. באופציה א, אני מנסה להבין למה במחשבון ההחזר החודשי אחרי 10 שנים עולה לכיוון 6K? הרי מסלול הקלצ יסתיים ומסלול הפריים יעלה והם על אותו החזר חודשי, לפחות לפי הריבית היום.

3. האם יש דרך לחשב את הכדאיות מעבר להבדל ריבית כללי יבש?(בלי שינוי ריבית)

3. מה דעתך על כדאיות התמהילים?(קצת חושש מעניין הגרייס ל10 שנים)

שלום חן,

1. תשלום "לפח"

2. ייתכן שהמסלול המדדי מעלה את ההחזר

3. האם ההחזרים דומים בשני התמהילים לאורך השנים?

4. אני גם לא "מתהלב" מגרייס ל- 10 שנים, אבל בגדול ההחלטה תיפול על הריביות והמדדים שנשלם לאורך התקופה

בהצלחה

האם קיבלתי אישור עקרוני אני חייב למשוך כסף מיד ?

או שאני יכול לחכות ולשמור בזמן שאני רוצה ?

וממתי משלמים ריבית ?

שלום רפאל,

אישור עקרוני זו הסכמה של הבנק לתת לך משכנתא

הכסף עובר רק לאחר שהסכמת לתנאים ועשית את כל המשימות שהבנק ביקש

את הריבית תשלם מרגע משיכת הכספים

בהצלחה

יש לי לקוח קנה דירה במחיר 1200000.

תנאי תשלום 20% חתימת חוזה ו 20% כעבור 12 חדשים וכ 60% בזמן קבלת מפתח

שילם תשלום 1 ומיתנין אל משכנתא

השאלה אם יש ענין לגשת לבנק כבר עכשו או שמומלץ לתת לזה. ולטפל כחודש לפני קבלת המפתח ?

(מבחינת עליות של ריבית או מדד)

ובזמן זו אני רוצה לתת תודה אל ים של ידע שיש לך ואתה מפרגן לנו……

תודה מראש…….

שלום רפאל,

1. כדאי לטפל במשכנתא כחודשיים לפחות לפני לקיחתה

2. יש לשקול בינך ובין הלקוח האם אתה רוצים להקדים תשלומים (וזאת כדאי לעשות אם אתם חוששים מאחד מהדברים הבאים: עליית ריביות ו/או מדד תשומות הבניה)

בהצלחה

כמה שנים המקסימום שאפשר לקבל גרייס חלקי, הווי אומר לשלם במשך כמה שנים רק את הריבית ולא את הקרן?

שלום אלי,

יש בנקים שמוכנים לתת גם 5 שנים (לרוב רק על חלק מהמסלולים)

יחד עם זאת, קיבלתי פידבק מכמה גולשים בשנה האחרונה שאישרו להם גם 10 שנים אבל זה בהחלט נדיר

בהצלחה