בשנים האחרונות, דיברתי על כך שתמהיל משכנתא הוא אחד הדברים החשובים ביותר במשכנתא עצמה (ובוודאי שיותר מריביות המשכנתא), והתייחסתי לכך גם בפוסט לפני מספר שבועות כשכתבתי על הדברים שיועץ משכנתאות טוב אמור לעשות עבורכם.

תמהיל משכנתא בסיסי מורכב לרוב מ-3-4 מסלולים (ובהזדמנות זו כדאי לכתוב שתמהיל עם הרבה מסלולים ממש לא יותר טוב בהכרח מתמהיל עם שני מסלולים).

בכל אופן, כאשר אנו ניגשים לבנק ומקבלים הצעת מחיר, חשוב מאוד שנדע על אילו מסלולים לשים את הדגש בניהול המו"מ עם הבנק, ועל אילו מסלולים בתמהיל כדאי להילחם פחות.

או במילים פשוטות יותר, באילו מסלולי משכנתא כדאי לבקש הנחה ובאילו מסלולי משכנתא אנחנו יכולים להתגמש?

מוכנים? בואו נתחיל…

הצעת מחיר בבנק – ממה כדאי להתחיל?

קודם כל, אנחנו חייבים שיהיו לנו תמהיל משכנתא מסודר וקבוע שאותו אנחנו רוצים והוא מתאים לנו. ללא תמהיל מסודר אין בכלל משמעות לריביות עליהן נדון בפגישה, ולכן הדבר הראשון שאנחנו צריכים לקבוע (בינינו לבין עצמנו או בעזרת יועץ משכנתאות) הוא תמהיל מסודר על פיו נקבל הצעות מחיר.

ייתכן מאוד שהבנקים ינסו לשנות לכם את התמהיל בהתאם לעוצמות שיש לכל בנק (מכיוון שהבנקים מגייסים את הכסף בעצמם, יהיו כאלה שידעו לתת ריבית טובה יותר בריבית הפריים, ויהיו כאלה שידעו לתת ריבית טובה יותר בקבועה צמודה וכן הלאה), לכן מה שמעניין אותנו בשלב הראשון זה אך ורק תמהיל ורק לאחר מכן אנו ניגש למלאכת הריביות.

יש לנו תמהיל מסודר, מה עושים עכשיו?

הגענו לחלק המעניין –

לאחר שבנינו את התמהיל, אנחנו צריכים לסדר את המסלולים לפי סדר החשיבות שלהם. כלומר, ייתכן שבתמהיל שלנו יש ארבעה מסלולי משכנתא שונים, אבל לכל מסלול אצלנו יש חשיבות שונה וזה מכיוון שיש מסלולים שאנו מניחים שישארו איתנו לטווחים ארוכים ויש מסלולים שאנחנו מניחים שאנחנו נסלק לאחר כמה שנים בודדות.

איך קובעים את החשיבות של כל מסלול משכנתא?

בעיקרון יש כלל אצבע די פשוט:

- מסלולים שישארו איתנו לטווחים ארוכים – אנו ננסה לקצר אותם כמה שניתן (בשנים) וננסה להלחם עליהם כמה שאפשר בריבית.

- מסלולים שאנחנו יודעים שנסלק בשנים הקרובות – אנו נאריך אותם עד כמה שניתן, ונוכל להתפשר עליהם בריבית (כלומר, עדיף שאת המלחמה האמיתית נבצע על המסלולים מסעיף 1 ולא על המסלולים הללו).

אני אתן דוגמא מספרית:

קודם כל, זה רק דוגמא לשם ההמחשה וממש ממש לא המלצה על תמהיל המשכנתא (אני מאוד מקווה שלא תיקחו מהדוגמא רעיונות כי זה לא הנושא וזה יהיה פשוט לא נכון עבורכם).

להלן הדוגמא:

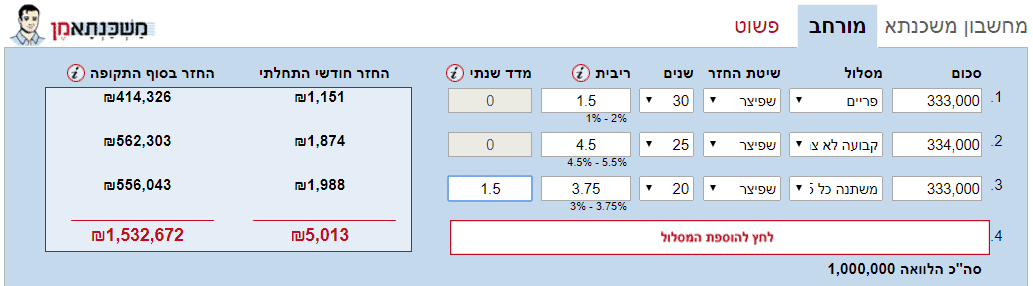

לקיחת משכנתא של מיליון ש"ח עם החזר חודשי של 5,000 ש"ח, תוך הנחה כי את המסלול של המשתנה כל חמש אנו נחזיר במהלך ה- 5 שנים הקרובות (מכסף מסוים שאמור להתקבל ממקור אחר לצורך העניין).

אופציה מספר 1 – ללא התחשבות בחשיבות המסלולים, תיראה כך:

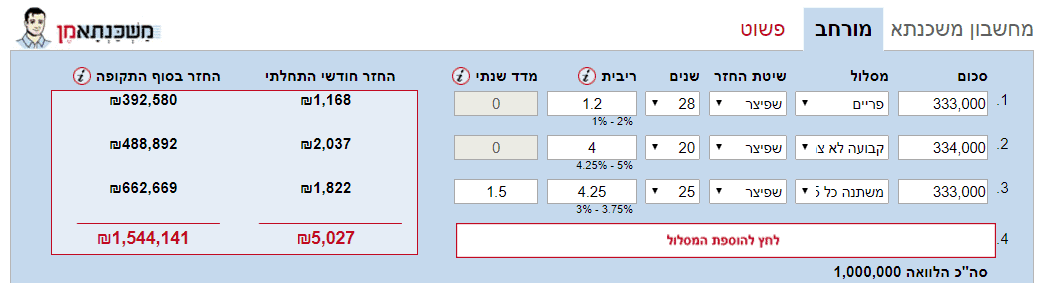

אופציה מספר 2 – עם התחשבות בחשיבות המסלולים, תיראה כך:

בואו נבחן את ההבדלים בין שני המסלולים:

- במבט ראשוני נראה כי האופציה הראשונה יותר טובה (חיסכון של 12 אלף ש"ח).

- ברגע שנבין כי המסלול של המשתנה הצמודה ממש לא חשוב לנו מכיוון שאנחנו מתכננים להחזיר אותו במהלך החמש השנים הבאות, זה יביא אותנו לעשות 2 שינויים בתמהיל: להאריך את המסלול הנ"ל לתקופה המירבית, ולהיות מוכנים לקבל עליו ריבית גבוהה יותר בתמורה לכך קיבלנו הנחה בריביות המשכנתא של מסלולי הפריים והקל"צ וגם הצלחנו לקצר אותם (אשר יותר חשובים עבורנו).

- אם נבודד רק את המסלולים החשובים לנו, אנו נראה שלאחר סילוק המשתנה, אנו נישאר עם התוצאות הבאות:

אופציה 1 (ללא התחשבות במסלולים): החזר חודשי 3,025 ש"ח והחזר בסוף תקופה 976,000 ש"ח

אופציה 2 (עם התחשבות במסלולים): החזר חודשי 3,200 ש"ח והחזר בסוף תקופה 871,000 ש"ח

כלומר – הבדל של מעל ל-100 אלף שקל לטובת התמהיל השני (עם עליה בהחזר של כ-200 ש"ח בלבד).

לסיכום,

ראיתם שמאוד חשוב לבנות תמהיל עם הגיון מאחוריו ולא סתם להריץ מספר מסלולים ללא מחשבה. אתם צריכים לתת חשיבות ומשקל שונים לכל מסלול ובהתאם לכך לנסות להוריד / להעלות את הריבית, כך בסופו של דבר תישארו עם המסלולים הרלוונטים לכם לתקופות קצרות יותר ובריביות אטרקטיביות יותר.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

24 תגובות

היי, קודם כל תודה על המידע.

למה בדוגמאות שאתה נותן במחשבוני המשכנתא, אתה תמיד עולה מעל 30 שנה? למשל למעלה, מסלול של 30 שנה+ מסלול של 25 שנה+ מסלול של 20 שנה? ממה שאני מבינה כל מסלול יהיה מס' שנים בהתאם למשך המשכנתא שאחזיר, לדוגמא ל-7 שנים+ מסלול ל-10 שנים+ מסלול ל13 שנים ואז יש לי משכנתא ל-30 שנה. אני מניחה שאני טועה, אשמח להסבר

שלום שרונה,

מסלולי המשכנתא ״רצים״ במקביל ולא אחד לאחר השני

בהצלחה

שלום משכנתאמן.

ראשית תודה על פעילותך, ועל המידע הנרחב והאיכותי שאתה מציע באתר.

שאלתי, אני מתעד לקחת משכנתא בקרוב. האם כדאי להיוועץ ולפנות ליועץ משכנתאות בראשית התהליך, או שכדאי לנסות לפנות אל הבנק/ים תחילה באופן עצמאי ולנסות לקבל הצעות, ורק לאחר מכן במידת הצורך (שיפור/שידרוג וכו) להיעזר ביועץ משכנתאות?

(נחשפתי למקרה בו יועץ המשכנתאות הבטיח הרים וגבעות, ובסופו של דבר ההצעה הייתה זהה)

מודה מראש על התייחסותך.

שלום גילעד,

זה מאוד תלוי בסיטואציה הספציפית שלך

בפניה מראש לבנקים, אתה מגביל במובן מסוים את היועץ (מכיוון שהוא לא יוכל לפנות לסניפים אחרים של אותו בנק שבהם הוא יכול להשיג תנאים טובים יותר וכו')

ניתן כמובן להגיע להסכם עם היועץ שחלק משכר הטרחה מותנה בתנאים שיקבל (להזכירך, התפקיד המרכזי של היועץ הוא לבנות יחד איתך תמהיל נכון שמתאים להחזר החודשי)

בהצלחה

לדוגמא, אם חשוב לך שתהיה לך ריבית קבועה לאורך כל ההלוואה, אז תקח קל"צ ותתכנן להשאיר מסלול זה לכל התקופה

ואת הכסף שאתה אמור להחזיר תיקח במשתנה (שהיא גם מסוכנת וכך תוכל להוריד את הסיכון + יש לה נקודת יציאה וכך תבטיח שלא יהיו לך עמלות פירעון מוקדם)

בהצלחה

שלום יוחנן,

באתר קיים מספיק מידע מקיף בכדי לבצע את התהליך (או את חלקו) באופן עצמאי

יחד עם זאת, אם אינך בטוח שאתה רוצה ללמוד את הדברים לבד ולהתעמק בהם, בהחלט כדאי להיעזר באיש מקצוע

בהצלחה

זה לא סיכון להכין משכנתא בעצמי בלי יועץ? אולי באמת יהיה מספיק לי רק לשלם למישהו לפי שעת ייעוץ רק שיעבור על המשכנתא שאני מכין לבד?

עדיין לא כ"כ ברור. כנראה לא שאלתי נכון.

נגיד שאני יודע שמשתחררים לי כספים עוד 5 שנים.

על סמך מה מחליטים אם פורעים את מסלול הריבית המשתנה או את מסלול הקל"צ?

שלום אשר,

אין בעיה להישאר עם יותר מ-33% פריים לאחר הסילוק

בהצלחה

שלום יוסי,

שים לב כי ההבדל של 12,000 היא ללא התחשבות בסילוק שעתיד להתבצע

כאשר מכניסים את הסילוק למשוואה, ההפרשים גדולים יותר

בהצלחה