בשנתיים האחרונות כמעט מדי חודש אני מבשר לכם שלצערי הריבית על המשכנתא עלתה שוב ושוב, לעומת זאת בחודשיים האחרונים אני מרגיש מעט שינוי, והאווירה בשוק המשכנתאות שהטירוף שאפיין את 2016 נרגע קצת.

זה לא אומר שהריביות ירדו פלאים ואני לא בטוח שיש שינוי משמעותי מחודשים שעברו, הריביות לדעתי עדיין גבוהות יחסית למה שהיה כאן לפני שנה וחצי – שנתיים אבל יחד עם זאת יש הרגשה שהעניינים קצת נעצרו.

למה זה קורה? והאם זה אומר משהו על ההמשך? כל זאת ועוד בפוסט הבא…

האם הריביות כבר ירדו?

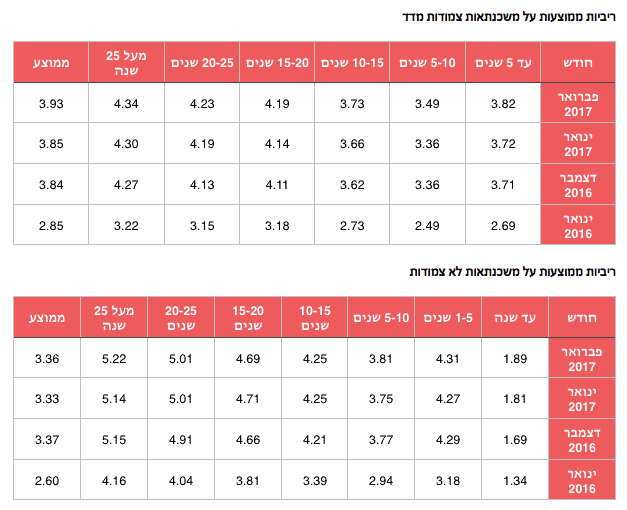

עד כה, הנתונים שפורסמו על-ידי בנק ישראל בנוגע לריביות המשכנתא הממוצעות של ינואר ופברואר 2017, טרם מראות על התהפכות מגמה בנוגע לריביות המשכנתא, אך בהחלט ניתן לשים לב כי בחלק מהתקופה קיימת התמתנות בעליית הריביות.

בזמן שבמשכנתאות הצמודות נרשמה עליה בכל התקופות, ניתן לראות כי במשכנתאות הלא צמודות ישנה עצירה בחלק מהתקופות, וממוצע הריביות המשוקלל בחודשים ינואר ופברואר נמוך במעט מהממוצע של דצמבר 2016.

אז אם אפשר לסכם את הטבלאות, בהחלט לא ניתן לומר שהריביות ירדו אלא אפילו ניתן לומר שהן עלו מעט, אך משמעותית פחות מחודשים שעברו.

אז למה זה קורה?

אין לזה תשובה חד משמעית, כלומר בשוק הפיננסי לא היה מאורע כזה או אחר שעצר את הסחף, אני מניח שהיו לכך סיבות אחרות וכעת אני אפרט אותן:

- יעדי הבנקים

אם ב- 2016 הבנקים עברו בקלות את היעדים שהם הציבו לעצמם, ב-2017 זה כבר הולך להם קצת יותר קשה והם כבר חודשיים נאבקים על מנת לעמוד ביעד הכספי שהם הציבו לעצמם.

חשוב לציין, שסניף שלא עומד ביעד שלו "מקבל על הראש" מההנהלה שמבקשת תשובה למה אותו הסניף לא עמד ביעד והסניף מולו כן עמד ביעד ולכן אותו סניף שלא עמד ביעד יתאמץ יותר ויוריד ריבית אם צריך על מנת לעמוד ביעד. - יש פחות עסקאות נדל"ן

כבר מספר חודשים שאנו עדים לכך שיש פחות עסקאות נדל"ן בשוק, זה נובע מהרבה סיבות (מחיר למשתכן / עצירת המשקיעים / עלית מחירי הריבית ועוד).

ברגע שיש פחות עסקאות, אז יש פחות ביקוש למשכנתאות וכמו בכל שוק כלכלי, ברגע שיש פחות ביקוש ועדיין קיים היצע (זוכרים את הסעיף של היעדים מלמעלה?) אז המחיר יורד.

ולכן כשבבנקים רואים שהביקוש ירד הם מוכנים להוריד מחיר (או לפחות להפסיק להעלות אותו) על מנת להמשיך ולעבוד ולמכור לנו כסף. - העליהום התקשורתי

החל מאמצע השנה שעברה היו לא מעט כתבות במדיה שסיפרו על עליית הריביות של המשכנתא ובעיקר הבנקים "חטפו" על כך שהם העלו ריביות ללא סיבה מסוימת (הרי הריבית במשק לא באמת עלתה ולא היה נראה לעין סיבה הגיונית לעליית מחירי הריביות).

הכתבות הללו עלו מדי ערב ובוקר והתחזקו ככל שהזמן חלף, ולאחר מכן העליהום הגיע אפילו מחברי הכנסת, ועדת הכספים ועוד גורמים.

אני מניח שהבנקים רוצים קצת להרגיע את העניינים ולרדת מהכותרות השליליות ולכן הורידו קצת את הדוושה מהגז והפסיקו לעלות משמעותית את הריבית.

מה זה אומר לגבי ההמשך?

מאוד קשה לנבא מה תהיה הריבית על המשכנתא בעוד כמה חודשים.

אני מניח שבסוף מה שיכריע את הכף יהיה מספר העסקאות בשוק – וככל שיהיו פחות עסקאות ככה הבנקים יצטרכו להוריד מחירים על מנת לעמוד ביעדים, אם המגמה תשתנה ומספר עסקאות הנדל"ן יחזרו לעלות מדי חודש אני מניח שנמשיך לראות התייקרות ריביות או לפחות לא נזכה לראות ירידת ריביות.

לסיכום,

אני מניח שהפוסט הזה קצת מקדים את עצמו, הריבית עדיין לא ירדה משמעותית וייתכן שהיא אפילו לא בדרך לשם.

אבל אפשר לומר שהיא נעצרה מעט (וזה כבר טוב) ואולי תוך כמה חודשים נזכה לראות אותה קצת יורדת (לא הייתי מצפה למחירי 2015) אבל לצערי יש לה עוד הרבה מקום לרדת ואני מקווה ומייחל שנגיע לשם.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

49 תגובות

היי, מבקשת את עזרתך לפני סגירת משכנתא:

שווי בית לפי הערכת שמאי 1,650,000 בבנייה עצמית

משכנתא מבוקשת 742,500 שח, 45% מימון

הכנסה משותפת 15,000.

חשבון יציב מאוד ללא הלוואות.

פריים 245,000 שח 30 שנה 1.2%

זכאות קבועה צמודה 168,137 שח 20 שנה 3%

קלצ 280,000 13 שנה 3.7%.

משתנה לא צמודה 49,363 שח 25 שנה 4.45%

החזר חודשי 4282 שח.

משתנה לא צמודה מתכוונים לפרוע עוד 5 שנים.

האם הריביות טובות?

את ההצעה קיבלנו לפני חודשיים ולדברי הבנק ניתן עדיין לקבל את הריביות האלה( אבל לא פחות).

תודה רבה על עזרתך.

שלום עינב,

נראה סביר

אולי טיול באחד הבנקים המתחרים או לקיחת ייעוץ משכנתאות יוכל להוזיל את ההצעה

בהצלחה

מקודם השמטתי את המסלולים את המסלולים….

מסלול סכום חודשים ריבית

פריים 210,000 240 0.9

קל"צ 260,000 120 3.33

קבועה צמודה 110,000 180 3.15

משתנה כל 5, צמודה 120,000 240 3.43

תודה,

גיא

שלום משכנתאמן ושוב תודה רבה עבור עזרתך הגדולה

בעבר הלא רחוק נתת לי משוב לגבי תמהיל מסויים ועכשיו אני מתעניין באפשרות נוספת מה דעתך בנושא התמהיל הבא והאם הריביות טובות או יש מקום לשיפור?

סכום שנים ריבית

210,000 20 0.9

260,000 10 3.33

110,000 15 3.15

120,000 20 3.43

תודה רבה,

גיא

גיא שלום,

נראה בסדר, הייתי בודק האפשרות להחליף את המשתנה ללא צמודה, נראה שהמחיר של הלא צמודה ירד בשבועות האחרונים

בהצלחה

שלום,

רציתי להתייעץ לגבי מיחזור משכנתא. המצב נכון להיום הוא:

1. יתרת הלוואת קל"צ 55,000 ש"ח שמסתיימת ב 10/18, כך שכרגע אני משלם בעיקר את הקרן והתשלום החודשי הוא 3,086 ש"ח. כמובן, אין טעם למחזר.

2. יתרת הלוואה ריבית משתנה צמודה למדד 180,000 ש"ח שמסתיימת ב 2034.

תחנת שינוי הריבית הקרובה ב 8/18 (חודשיים לפני סיום הלוואה [1]. ההחזר החודשי הוא בערך 1,000 ש"ח.

אני מעוניין להיפטר מהלוואה [2] הלא אטרקטיבית. מכיוון שסכום ההחזר החודשי הוא בערך 4,050 ש"ח בחודש והלוואה [1] מסתיימת ב 10/18, חשבתי על הרעיונות הבאים:

1. כשתגיע תחנת שינוי הריבית ב 8/18, אני אחליף את ההלוואה לקל"צ ל 5 שנים.

יהיו לי חודשיים של החזרים גבוהים, 3,086 ש"ח להלוואה [1] ובערך 3,000+ ש"ח להלוואה [2] הממוחזרת. אחרי חודשיים, אני על 3,000+ ש"ח ל 5 שנים (פחות חודשיים) וגמרתי את הסיפור.

2. כמו [1] רק שאקח 1/3 מההלוואה בפריים (תלוי מה יקרה עוד שנה) ואת השאר כמו [1].

3. אם הריביות לא הולכות לרדת, אלא לעלות, אולי עדיף לקחת הלוואת קל"צ ל 6 שנים מהיום כאשר שנה ראשונה בגרייס (כדי שההחזר החודשי השנה יישאר פחות או יותר כמו המצב כיום).

מה היית מציע לי? האם אני בכיוון? יש אפשרות שנראית טובה יותר שלא חשבתי עליה?

המון תודות!!!

שלום מרקו,

האפשרות השניה נראית לי הכי בכיוון

בהצלחה

שלום אופיר,

סביר

בהצלחה

שלום וברכה,

אכן גבוהות מדי

בהצלחה

גיא – אפשר לשאול באיזה בנק קיבלת את הריביות האלו?