אמנם מאז שנפתח הבלוג הזה הריבית במשק וריבית הפריים רק ירדו (כבר ארבע שנים ברציפות) ומעולם לא חווינו עליית ריבית, יחד עם זאת אנו חווים בשנה האחרונה עלייה איטית ומתונה של הריביות המשכנתא.

זה התחיל בחודש מאי 2015 ונמשך מספר חודשים ואפילו ראינו את זה ממשיך בסוף 2015, והיום לאחר כ-3 חודשים אנו חווים עליה נוספת.

אז למה זה קורה (הרי ריבית בנק ישראל לא השתנתה לרעה)? בכמה הריביות עלו? ומה כדאי לעשות? כל זאת בפוסט הבא…

למה הריבית עולה?

עד היום זה קרה בעיקר מכיוון שעלויות הגיוס של הבנקים עלו – הבנקים מגייסים את הכסף שלהם בעיקר דרך פקדונות ודרך אגרות חוב בשוק ההון. בעוד שהם כמעט לא משלמים לנו על הפיקדונות (ובמקביל אנשים כמעט ולא מפקידים כסף בפיקדונות כי הריבית שם אפסית), הם נאלצים לגייס את הכסף שלהם דרך שוק ההון באמצעות אג״חים ושם הם נדרשים לשלם ריבית למי שרוכש את אגרת החוב.

בשנה האחרונה התשואות של האג״חים עלו ולכן הבנקים נדרשו לשלם ריביות גבוהות יותר למי שמלווה את הכסף ומן הסתם גלגלו את עליית הריבית אל הלקוחות ולכן ריבית המשכנתא עלתה.

אך הפעם יש גם סיבה נוספת לעליית הריביות:

החל מסוף שנת 2015 אנו מרגישים שהבנקים יותר קשוחים במתן אישורים עקרוניים (במיוחד באחוזי מימון גבוהים) ומתמחרים את המשכנתאות בריבית יותר יקרה.

על מנת לקיים שוק משוכלל שבו יש תחרות בריאה יש צורך בכמה שיותר שחקנים שמתחרים על הלקוח.

מה שקורה ברבעון הראשון של שנת 2016 הוא שיש פחות עניין של הבנקים להתחרות על הלקוחות ולכן באופן טבעי הריביות יותר גבוהות.

למה הבנקים עושים זאת?ֿ

את זה קצת קשה לי לדעת, מכיוון שאני לא נמצא בין מקבלי ההחלטות בבנקים, אך אני משער שזה יכול לקרות בגלל 3 סיבות מרכזיות:

- תיק האשראי של הבנקים מסוכן

הבנקים הגיעו למסקנה שיש להם תיק אשראי מאוד גדול שהתנפח משמעותית בשנים האחרונות והם רוצים להגן עליו, הם עושים זאת בעזרת 2 פעולות:

א. מעלים ריביות ומגדילים את הרווחיות על התיק ובעצם מקבלים "תגמול" על הסיכון שהם לוקחים.

ב. לא מאשרים בקשות מורכבות ומסוכנות על מנת לא להמשיך להגדיל סיכון בתיק האשראי.

- הם מרגישים שהם לא מרוויחים מספיק

בנקים הם עסק כלכלי לכל דבר והם רוצים למקסם רווחים.

אם יש להם תקציב של מיליארד שקל לתת הלוואות, הם ייתנו אותו למי שמרבה במחיר.

אם הם מרגישים שבשוק המשכנתאות מרווח הריבית נמוך (והוא באמת די נמוך) הם מעדיפים לנתב

את הכסף שלהם לאפיקים רווחיים יותר ובכך למקסם את הרווח שלהם (אל תשכחו שלבנקים יש סכום מוגבל אותו הם יכולים לתת כהלוואות ולכן יעדיפו לנתב אותו למקום הכי רווחי שלהם).

- התחרות בינם לבין עצמם יורדת

ישנה הרגשה שבתקופה האחרונה הבנקים פחות מתחרים בינם לבין עצמם.

שני הבנקים הגדולים במשק (פועלים ולאומי) מתמקדים בעיקר בלקוחות הקיימים שלהם ולא נותנים הצעות מדהימות ללקוחות של בנקים אחרים והבנק הכי גדול בתחום המשכנתאות (מזרחי-טפחות) פשוט זיהה זאת והבין שהוא יכול להמשיך ולהיות חזק במשכנתאות גם אם ייתן ריבית מעט גבוהה יותר. כלומר ברגע שהבנקים הגדולים הורידו הילוך, זאת הייתה רק שאלה של זמן עד שהבנק הכי גדול בשוק יעלה מחירים כי הוא עדיין יוכל לנצח בהרבה מקרים ולזכות בלקוח. הבנקים הקטנים יותר (דיסקונט / הבינלאומי / איגוד וכו') עדיין לא שחקנים חזקים בתחום (מתוך בחירה, כי אם הם ייתנו ריביות נמוכות, הם בהחלט יוכלו לכבוש את השוק ולהגדיל את נתח השוק שלהם, אבל הם לא מעוניינים יותר מדי בכך בשל 2 הסיבות הראשונות).

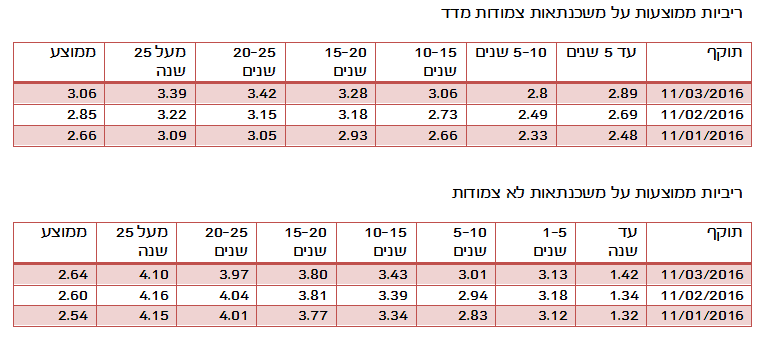

בכמה הריבית עלתה ב-3 החודשים האחרונים?

נתוני בנק ישראל (על המסלולים צמודים) מראים כי בכ-0.4% (זה כמעט חצי אחוז וזה המון במשכנתאות), המסלולים הלא צמודים קצת יותר במתינות (כ-0.1% בממוצע) אבל אני מניח שגם פה נראה עליות יותר גבוהות בהמשך.

המסלולים הצמודים עולים כרגע בשל כך שהמדד נמוך וגם הצפי לשנה-שנתיים הקרובות הוא למדד נמוך משמעותית מן יעדי בנק ישראל (1%-3%).

בטבלה הבאה תוכלו לראות את ריביות המשכנתא הממוצעות לפי בנק ישראל:

מה הצפי לעתיד?

מאוד קשה לדעת, הרי מדובר בשוק תחרותי ודברים משתנים בכל רגע. ייתכן ואחר הבנקים ירצה ל"כבוש את השוק" ויסכים לתת הצעות תחרותיות ואז התחרות תחזור והריביות ירדו.

יחד עם זאת, ייתכן ולכל הבנקים זה יהיה נוח, כל אחד ישמור (פחות או יותר) על נתח השוק שלו ולכן הרווח יעלה וסיכון האשראי יקטן (דבר שדי טוב עבורם) ולכן אני מקווה שהשוק המשוכלל והיד הנעלמה של הכלכלה יביאו לכך שהתחרות תחזור והריביות יירדו.

ההרגשה האישית שלי היא שהבנקים ימשיכו להקשות על לקוחות פחות חזקים (שיעורי מימון גבוה / בעלי מוסר תשלומים לא גבוה / משכורות נמוכות וכו') והם לא ימהרו לאשר כל בקשה וידרשו יותר בטחונות וערבים להלוואות מסוכנות (או שפשוט לא יאשרו אותן).

לגבי הריביות, אם לא יקום בנק אחד או שניים שייתנו פייט מחדש על הלקוחות, קשה לי להאמין שנראה ירידה מאסיבית בריביות שגם ככה נמצאות במגמת עליה ולכן אני לא מאמין שהריבית תרד השנה משמעותית (אלא אם כן הריבית במשק והפריים יירדו ויתנו רוח גבית כלשהי).

לסיכום,

אני חוזר לכלל היסוד שלי והוא שלא חותמים על שום חוזה לפני שמקבלים אישור עקרוני מסודר מהבנק,

ומי שרוצה לקחת משכנתא בקרוב, הייתי מציע לו לשקול להקדים את התשלום לימים אלו, כי מי שימתין עוד יכול לגלות שהריביות שוב עלו.

אני יודע שאני מציק לכם הרבה פעמים בנושא, אבל אני ממש ממליץ לכם להצטרף לרשימת התפוצה שלנו ותקבלו פעם בשבוע את החדשות הכי חמות של עולם המשכנתאות, דבר שיחסוך לכם המון כסך וייתן לכם המון מידע (זה בחינם, לא מציק וניתן להסיר את עצמכם בכל רגע נתון) – ההרשמה היא מכאן.

90 תגובות

שלום,

התחלנו בסבב בנקים. 60% מימון, סכום של 840000

ההצעה הטובה ביותר נכון להיום:

פריים-0.75 ל 25 שנים

קבועה לא צמודה- 4.05 ל 25 שנים (הריבית הזאת נראית לי קצת גבוהה)

לאיזה עוד ירידה אפשר לצפות?

אשמח לתגובה.

שלום רעות,

נראה סביר

המשיכו בסקר שוב ואולי זה יירד

בהצלחה

היי

אנחנו לפני סגירה אשמח לשמוע את דעתכם.

68% מימון , צפויים לקבל 380 אלף שקל בחמש שנים הקרובות שילכו לכיסוי המשכנתא

לא צמוד ריבית משתנה -0.7% 300 אלף 25 שנה

לא צמוד ריבית קבועה – 4.050% 415 אלף 20 שנה

לא צמוד ריבית משתנה 3.28% 415 אלף 25 שנה

אנחנו לפני סגירה אשמח לעצה

שלום אורי,

נראה סביר

בהצלחה

אודה על חוות דעתך על תמהיל משכנתא שקיבלנו השבוע, לדירת יד 2:

60% מימון, מחיר הבית 1,075,000 משכנתא 645,000

פירוט ההלוואה:

215,000- ל- 30 שנה- פריים 0.7-

180,000- ל- 25 שנה- משתנה כל 5 שנים בריבית 3.39

250,000- ל-11 שנה- קל"צ- 3.35

החזר חודשי : 3,900 ש"ח

אשמח לשמוע את דעתך

תודה

שלום מתן,

נראה סביר,

כל עוד המשתנה היא לא צמודה

בהצלחה

שלום ותודה על כל המידע!

מבקשת לקבל חוות דעת על הצעת משכנתא

נכס בעלות 1,650,000

משכנתא 800,000, 48% מימון

פריים 0.8 30 שנה

קל"צ 3.4% 20 שנה

משתנה כל 5 לא צמודה, 3.2%, 25 שנה

תודה.

שלום דנה,

נראה בסדר

בהצלחה

שלום דני,

נראה בסדר

בהצלחה

שלום עידית,

נראה סביר,

המשתנה קצת גבוהה

בהצלחה