נכסים "במושע" הם בדיוק מהסוג שגורם לאנשים לעצור רגע ולהרים גבה.

מצד אחד – מחיר מפתה.

מצד שני -מונח קצת מפחיד שלא כולם מבינים.

אני מקבל לא מעט פניות מגולשים שאומרים לי:

"מצאנו נכס במחיר מציאה… אבל הוא במושע. לקחת או לברוח?"

אז התשובה היא – לא לברוח. אבל גם לא לרוץ לחתום!!.

זו עסקה שיכולה להיות טובה מאוד, אבל רק אם מבינים בדיוק למה נכנסים.

במאמר הזה אני אעשה לכם סדר:

מה עומד מאחורי המושג מושע, למה הבנקים נזהרים כשמדובר על משכנתא במושע, ואיך תדעו אם כדאי להיכנס לעסקה כזו.

מה זה בכלל "מושע"?

המונח מושע הוא מושג מחוק הקרקעות העות'מאני, שמקובל בארץ לתיאור בעלות משותפת על נכס מקרקעין. פירוש המילה 'משאע' הוא שותפות או בלתי מחולק.

וזה בדיוק העניין שעליו נדבר: נכס בבעלות משותפת, בלי חלוקה מוגדרת של חלקים.

לדוגמה: נניח שיש מגרש של חצי דונם שרשומים עליו ארבעה בעלים. על הנייר, כל אחד מחזיק חלק מסויים מהמגרש. אבל בשטח אין גבול ברור איפה בדיוק מתחיל ונגמר החלק של כל אחד. זו המשמעות של מושע – בעלות לא מחולקת.

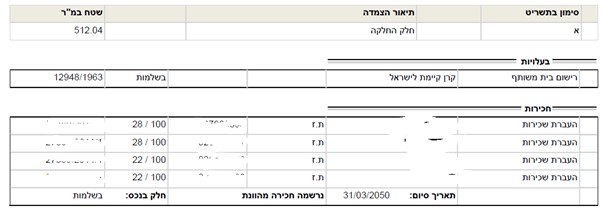

תמונה 1: ניתן לראות להלן נסח טאבו של נכס במושע. ניתן לראות אחוזי בעלות על הנסח במקום "תת חלקה" כמו בנסח טאבו סטנדרטי.

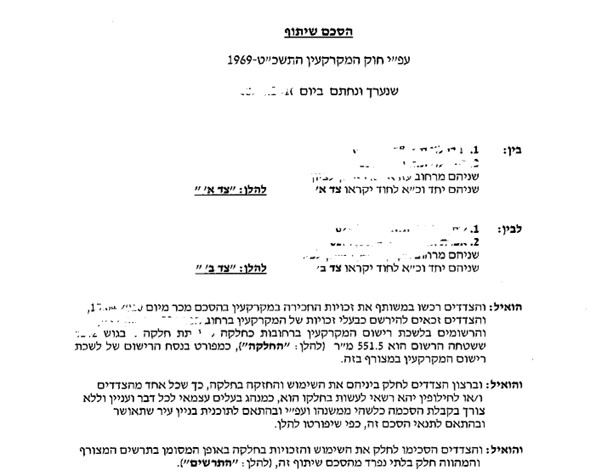

מכיוון שאין חלוקה מוגדרת לכל בעל קרקע, מומלץ במקרה כזה שבעלי הקרקע יחתמו בינהם על הסכם שיתוף, אשר מגדיר את חלקו של כל אחד בנכס ואת הזכויות והחובות שלו. לצד ההסכם גם חותמים על תשריט אשר ממחיש את חלקו של כל בעלים בקרקע, כולל מידות. מומלץ להפקיד את ההסכם בטאבו, כדי למנוע אח"כ מחלוקות או טענות, כי נחתמו בשלב מאוחר יותר הסכמי שיתוף אחרים.

תמונה 2: ניתן לראות דוגמה להסכם שיתוף לנכס במושע שמטרתו ולהסדיר את הבעלות בקרקע בין הבעלים.

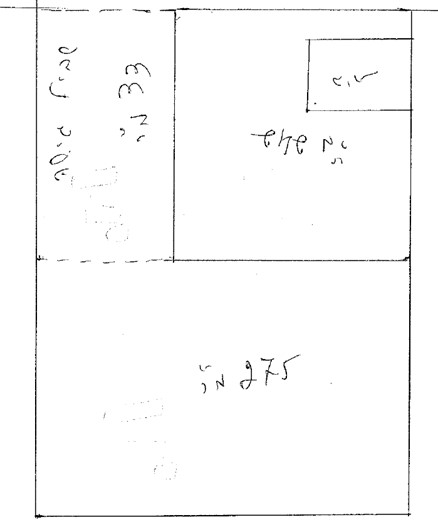

במסגרת הסכם השיתוף, בד"כ יצורף שרטוט של חלוקת הקרקע המוסכמת:

תמונה 3 – נספח להסכם שמגדיר במפורש מי הבעלים של כל חלקת אדמה.

למה נכס במושע עלול להיות בעייתי במשכנתא?

מבחינת הבנק, נכס במושע מעלה סימני שאלה. הבעיה העיקרית היא חוסר הבהירות בזכויות: הבנק צריך לדעת בדיוק מה הוא ממשכן, ואם אין גבולות ברורים, קשה לו להבטיח את הביטחון שלו במקרה של אי תשלום.

כדי להבין את הבעיה, תדמיינו מצב שבו אדם קנה בית על קרקע במושע ולקח עליו משכנתא. לאחר כמה שנים הוא נקלע לקשיים ולא מצליח להחזיר את ההלוואה. הבנק, שלקח את הנכס כבטוחה, רוצה לממש את השעבוד ולמכור את הנכס כדי להחזיר את החוב.

אבל כאן מתחילה הבעיה: הקרקע רשומה במושע, כלומר יש עוד שותפים לבעלות. פתאום אחד השותפים טוען שהחלק שעליו בנוי הבית בכלל לא מוגדר בצורה ברורה, שותף אחר מתנגד למכירה, ואולי אפילו מתעורר ויכוח על הגבולות של הקרקע. מבחינת הבנק, הבטוחה שאמורה הייתה להיות פשוטה למימוש הופכת למצב משפטי מורכב ולא ודאי.

קשיים בעסקת נדל"ן במושע:

שמאות בעייתית – השמאי מתקשה לקבוע את שווי הנכס ולזהות באופן ודאי את החלק שלך, אם אין חלוקה ברורה ומוסדרת.

מחלוקות בין השותפים – אחד השותפים בנכס שאינו צד למשכנתא עלול להתנגד למכירת הנכס, או שתיווצר מחלוקת על גבולות או זכויות בנכס.

מדיניות בנקים מחמירה – חלק מהבנקים עלולים שלא להסכים לתת משכנתא בכלל, או שיתנו באחוז מימון נמוך מהמקסימום האפשרי, או שהריביות יהיו גבוהות יותר. בנוסף, יבוצעו בדיקות משפטיות נוספות לבדיקת מסמכי הנכס וזיהויו, מה שעלול לעכב את הטיפול במשכנתא.

מה חשוב לבדוק מראש?

אם אתם מתעניינים בנכס במושע, אני ממליץ על כמה צעדים פשוטים לפני שנכנסים לעסקה:

- רישום בטאבו – לבדוק – מי רשום? כמה שותפים יש? והאם ידוע מה בדיוק שייך לכל אחד.

- הסכם שיתוף – מסמך שמגדיר בפועל מי מחזיק באיזה חלק. יש לבדוק האם נחתם הסכם כזה והאם הוא נרשם בטאבו (עדיף וחזק יותר). חשוב לבדוק את תקינותו ולהבין את המשמעות של הנאמר בו. אם אין, אפשר להכין הסכם כזה דרך עורך דין, אך זה ידרוש להזמין מודד מוסמך לנכס, לשלם עבור הכנת ההסכם, וכמובן לקבל שיתוף פעולה וחתימה של כל השותפים לנכס.

- תשריט – לעיתים במקום הסכם שיתוף (או בנוסף) יש תשריט של מודד מוסמך, שחתום על ידי כל הבעלים ומסדיר את הבעלות של כל אחד מהשותפים בנכס.

- פרצלציה או רישום בית משותף – לעיתים אפשר לבצע חלוקה רשמית שתסדיר את הבעלות ותקל על קבלת משכנתא. יש לברר האם הנכס נמצא לפני ביצוע השלב הזה.

לסיכום,

נכס במושע זה לא בהכרח סוף העולם ויכול להיות גם שבסופו של דבר הכל יעבור חלק ויאושר בתנאים רגילים, אבל זו לא עסקה רגילה. אני גם ממליץ לבצע שמאות מוקדמת, בדרך כלל שמאי מטעם הבנק בוחן את מסמכי הנכס מול המצב בשטח ויודע להתריע מראש, במקרה שיש בעיה שיכולה למנוע קבלת משכנתא. ובכל עסקה, ובמיוחד בעסקה מהסוג הזה, מומלץ להיעזר בעורך דין שמבין בתחום, וביועץ משכנתאות מנוסה, שכבר ביצע עסקאות דומות ויודע איך להתמודד עם המורכבויות של נכס במושע.

האם יש עוד סוגי נכסים "פחות שגרתיים" שתרצו שאכתוב עליהם במאמרים הבאים? יש לכם שאלות נוספות? רשמו לי כאן בתגובות. אני קורא את כל התגובות שלכם ושמח לסייע במה שאוכל.

0 תגובות