לדעת על לוח שפיצר!")

עדכון אחרון: 22/06/2026

אחד המושגים היותר מעצבנים בעולם המשכנתאות הוא לוח שפיצר, לדעתי יש בו 2 דברים מעצבנים:

- השם שלו – היו יכולים למצוא לדעתי שם הרבה יותר נחמד… (תודה ל סימון שפיצר שהמציא את הלוח).

- שיטת החישוב שלו – שנוטה מאוד לטובת הבנק ולא לטובת הלקוח, כי החישוב שלו קצת יותר מורכב.

בעבר כבר כתבתי מעט על הנושא, אך אני מרגיש שזה זמן טוב לנתח אותו קצת יותר לעומק לטובת מי שלוקח משכנתא בתקופה זו.

במספר מילים פשוטות אני אסביר ששיטת שפיצר היא השיטה שבאמצעותה מחשבים את החזר ההלוואה – החישוב שלה הוא מורכב מעט (וגם מעצבן), אבל לי חשוב שתקבלו מהפוסט הזה שני דברים עיקריים:

- שתבינו איך מחושבת השיטה "בגדול" ואולי תבחנו חלופות אחרות.

- שתבינו איך תקופת ההלוואה משפיעה באופן משמעותי על ההחזר שלכם (שזה בעצם נובע מהשיטה עצמה).

אז מהו לוח שפיצר?

כשאתם לווים כסף מהבנק אתם אמורים להחזיר לו מדי חודש סכום מסוים.

בשביל לנסות להקליל את ההסבר, אחשב את זה לפי ימים, ולא לפי חודשים כפי שנהוג.

בואו נניח כי לוויתם מהבנק 100 ש"ח ל-10 ימים בריבית של 10% – בפועל, אתם אמורים להחזיר לבנק את הקרן (100 ש"ח) בתוספת הריבית (10 ש"ח שהם 10% מ- 100 שקלים).

מכיוון שההלוואה ניתנה ל- 10 ימים, אתם אמורים להחזיר כל יום לבנק 11 ש"ח. עד פה הכל מובן, נכון?

היום הראשון הגיע ואתם באים לבנק עם 11 ש"ח, והדבר הטבעי והנורמלי שהיה צריך להיעשות הוא שהבנק ייקח 10 ש"ח לטובת הקרן ו-1 ש"ח לטובת הריבית וכך יעשה בשאר הימים.

לאחר 5 ימים אתם אמורים הייתם להחזיר 55 ש"ח שמהם אמור היה להיות מוחזר לבנק 50 ש"ח עבור הקרן ו-5 ש"ח עבור הריבית, ככה למעשה היה נראה לוח הסילוקין:

| יום | תשלום | קרן | ריבית | יתרת קרן |

| 1 | 11 ש"ח | 10 | 1 | 90 |

| 2 | 11 ש"ח | 10 | 1 | 80 |

| 3 | 11 ש"ח | 10 | 1 | 70 |

| 4 | 11 ש"ח | 10 | 1 | 60 |

| 5 | 11 ש"ח | 10 | 1 | 50 |

אז זהו, שזה לא עובד ככה!!

(ככה נראה בערך לוח סילוקין קרן שווה) .

בשיטת שפיצר, אתם אמנם מחזירים לבנק 11 ש"ח כל יום, אבל החלוקה בין הקרן לריבית היא שונה והיא נוטה לטובת הבנק.

בפועל מתוך ה-11 ש"ח רק 9 ש"ח לדוגמא היו מנותבים לקרן ו-2 ש"ח היו מנותבים לריבית ובעצם הטבלה הייתה אמורה להיראות כך:

| יום | תשלום | קרן | ריבית | יתרת קרן |

| 1 | 11 ש"ח | 8 | 3 | 92 |

| 2 | 11 ש"ח | 8.5 | 2.5 | 83.5 |

| 3 | 11 ש"ח | 9 | 2 | 74.5 |

| 4 | 11 ש"ח | 9.5 | 1.5 | 65 |

| 5 | 11 ש"ח | 10 | 1 | 55 |

למה זה מחושב ככה בעצם ולמה זה לא לטובתנו?

שימו לב מה קורה אחרי 5 ימים, במקום שנהיה חייבים לבנק "רק" 50 ש"ח (כמו בטבלה הראשונה), אנחנו בעצם חייבים לו 55 ש"ח ובמקום שהבנק יגבה ריבית עבור החמישה ימים האלו בסך של 5 ש"ח הוא גבה ריבית בסך של 10 ש"ח (מיותר לציין שזו דוגמא בלבד והיא לא מדויקת בעליל, אלא רק נועדה להמחיש לכם את השיטה).

מה שאני רוצה לומר בעצם הוא שהבנק לוקח בהתחלה מסכום ההחזר קודם כל חלק יחסי גבוה של ריבית וחלק יחסי קטן של קרן.

זה טוב לבנק ורע לנו מכמה סיבות:

- גובה הקרן יורד לאט – ואז אנחנו משלמים בעצם יותר ריבית (כי היא תמיד מחושבת על סך הקרן שנותרה).

- פרעון מוקדם – אם אנחנו נרצה לפרוע את המשכנתא לפני הזמן, אז בעצם הבנק כבר "הרוויח" את הריבית שלו בתקופה הראשונה של ההלוואה ולנו תישאר קרן יותר גדולה להחזיר (להזכירכם, כאשר אנחנו פורעים את המשכנתא, אנו אמורים לשלם את הקרן שנותרה ולא את הריבית העתידית ולכן הבנק יעדיף לגבות את הריבית כבר בהתחלה).

הבנתם איך פועלת השיטה? יופי, זה כבר טוב! בואו נמשיך…

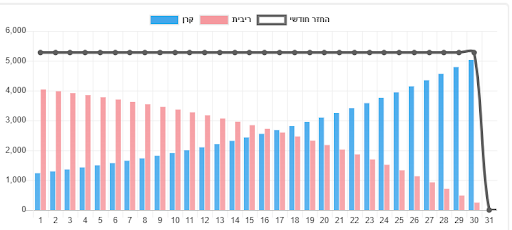

אפקט השנים של השפיצר

חשוב מאוד שתדעו שככל שההלוואה תהיה ארוכה יותר כך השיטה תעבוד נגדכם, כאשר אתם לוקחים הלוואה ל-30 שנה אתם משלמים בהתחלה 70% מהתשלום החודשי לטובת הריבית ו-30% לטובת הקרן וכאשר אתם לוקחים הלוואה ל-15 שנה אתם תשלמו "רק" 43% עבור הריבית ו-57% עבור הקרן.

אני מציג לכם בטבלה איך החלוקה בין הריבית לקרן מתבצעת על תקופה של 30 שנה:

| שנה | יתרן קרן | תשלום עבור קרן | תשלום עבור ריבית |

| 0 | 1,000,000 | 30% | 70% |

| 1 | 982,390 | 31% | 69% |

| 2 | 964,062 | 33% | 67% |

| 3 | 944,987 | 34% | 66% |

| 4 | 925,136 | 35% | 65% |

| 5 | 904,475 | 37% | 63% |

| 6 | 882,973 | 38% | 62% |

| 7 | 860,595 | 40% | 60% |

| 8 | 837,305 | 42% | 58% |

| 9 | 813,066 | 43% | 57% |

| 10 | 787,840 | 45% | 55% |

| 11 | 761,585 | 47% | 53% |

| 12 | 734,262 | 49% | 51% |

| 13 | 705,825 | 51% | 49% |

| 14 | 676,229 | 53% | 47% |

| 15 | 645,428 | 55% | 45% |

| 16 | 613,372 | 57% | 43% |

| 17 | 580,010 | 60% | 40% |

| 18 | 545,288 | 62% | 38% |

| 19 | 509,152 | 64% | 36% |

| 20 | 471,544 | 67% | 33% |

| 21 | 432,403 | 70% | 30% |

| 22 | 391,668 | 73% | 27% |

| 23 | 349,274 | 76% | 24% |

| 24 | 305,152 | 79% | 21% |

| 25 | 259,232 | 82% | 18% |

| 26 | 211,442 | 85% | 15% |

| 27 | 161,704 | 89% | 11% |

| 28 | 109,940 | 92% | 8% |

| 29 | 56,068 | 96% | 4% |

| 30 | 4,758 | 100% | 0% |

ועוד חידוד אחד קטן

יחס בין התשלום של הקרן לריבית נובע אך ורק מהשנים ולא מהוותק של ההלוואה.

כלומר, אם לקחתם הלוואה ל-30 שנה, אז היחס יהיה 70% לטובת הריבית ו-30% לטובת הקרן, וזה רק בגלל שלקחתם את ההלוואה ל- 30 שנה ולא בגלל שזו השנה הראשונה של החזר המשכנתא.

אם לדוגמא תקחו הלוואה ל-25 שנה אז היחס יהיה 65% לטובת הריבית – 35% לטובת הקרן.

חשוב להבין את זה כי המיתוס אומר ש"ככל שמתקדמים במשך חיי ההלוואה המצב שלכם הופך להיות טוב יותר" – בעיקרון המיתוס נכון (כי באמת המצב שלי משתפר ואני מחזיר יותר מהקרן ככל שהשנים עוברות), אבל זה לא אומר שבכל תקופת הלוואה אני אשלם ישר 70% עבור הריבית – ו-30% עבור הקרן, אלא זה תלוי בלבד במספר השנים שלקחתי.

כלומר – אם לקחתי היום משכנתא חדשה ל10 שנים, או לקחתי לפני 20 שנה משכנתא ל-30 שנה, היום, בשני המקרים נישארו לי 10 שנים, החלקות קרן וריבית זהות.

ככה שהפיקציה שהבנקאי מספר לכם שכבר שילמתם את רוב הריבית היא פשוט לא נכונה.

אני רוצה גם לציין לטובת לוח שפיצר, שהוא יחסית נח כי התשלום הבא ידוע מראש (כל עוד לא השתנו הריביות, ואם לקחנו הלוואה בריבית קבועה לא צמודה, ההחזר יהיה זהה בתשלום הראשון וגם בתשלום האחרון.

לסיכום,

אין לי ספק שזה מעצבן ולא כל כך מובן, פחות מעניין אותי להסביר איך השיטה עובדת במובן המתמטי / חשבונאי / מימוני שלה, אלא להראות לכם את העניין בגדול ועל-ידי כך להסביר לכם למה כדאי לכם לקצר שנים במשכנתא (במידה וניתן).

בפוסט הבא כתבתי על שיטת החזר שנקרא "קרן שוה" ונעמוד על המאפיינים שלה ועל ההשוואה שלה ללוח שפיצר.

ואני גם כאן רוצה לציין, עוד לפני שתקראו את המאמר על קרן שווה, שלוח שפיצר כמעט תמיד מנצח, וחוסך לנו תשלומי ריבית אם ההחזר החודשי הראשון זהה.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן

92 תגובות

יפה מאד.

הסבר מצויין.

תודה רבה.

אם אפשר בכל זאת להבין א"כ מדוע כולנו רצים ללוח שפיצר, ולא חושבים על קרן שווה.

בקצרה, לוח שפיצר לעולם יהיה זול יותר כשמשווים גובה החזר.

ועכשיו, למה לנו להשוות גובה החזר?

כי אלה הנתונים לפיהם אנחנו עובדים. 'כמה אני יכול להחזיר?'

ואם היינו יכולים להחזיר החזר התחלתי כפי שייצא בלוח קרן שווה על אותם נתוני ריבית ותקופה, הרי שכבר היה עדיף לנו לקחת שפיצר בגובה החזר כזה, וזה יקצר משמעותית את התקופה.

וגם זה בוודאי ייצר לנו חסכון

הפוסט הזה מאוד לא ברור. בייחוד לא מובן איך המשפט "ואז אנחנו משלמים בעצם יותר ריבית (כי היא תמיד מחושבת על סך הקרן שנותרה)" מתקשר לדוגמה של חישוב לוח שפיצר (הטבלה השנייה בפוסט).

בחמשת הימים שנשארו, אנחנו צריכים לשלם 55 ש"ח. זה יוצא שנשלם 11 ש"ח ליום, כי בלוח שפיצר התשלום הוא קבוע.

סך הכול אנחנו משלמים 11*10=110. אותו סכום ריבית כמו בדוגמה הראשונה. הסכום לא יהיה קבוע אם נכנסים כל מיני שיקולים של הצמדה למדד וכו' אבל לא נראה שזה המקרה.

ניתן בטעות להבין מהפוסט כי פרופורציות קרן וריבית הן נגזרות של התקופה בלבד וחא של שיעור הריבית זה כמובן לא נכון.

היחס הזה שאתה מביא של 70%-30% נכון באזור ה4% ריבית, כשאתב מגיע לאזור ה2.3% הקרן כבר עולה על הריבית ישר מההתחלה.

יש לי שאלה בקשר לשיטת שפיצר אם לקחתי לדוגמא הלוואה של 500000 ל30 שנה בריבית 12% שנתית אם הבנק לוקח 70% מההחזר החודשי לטובת הריבית ו 30% לקרן אז יוצא שהבנק לוקח ריבית גבוהה יותר ממה שסוכם בפועל אז איך זה מסתדר

שלום אלירן,

סכום ואחוז הריבית יורד עם השנים

בהצלחה

שלום,

האם יש באפשרותנו לבקש מהבנק קרן שווה ולא שפיצר? זה בוודאי יגרור העלאת הריבית?

האם יש מידע נוסף על קרן שווה – לא מצאתי באתרך.

האתר מאד מועיל.

תודה!

שלום לימור,

תוכלו לבקש, אך לא בכל הבנקים קיימת שיטת החזר זו (וגם לא בכל המסלולים)

תוכלי לקרוא על קרן שווה כאן וכאן

בהצלחה

תלוי באיזה מסלול לקחת את הריבית (קלצ, פריים..) מפני שיש מסלולים עם קנס יציאה וכאלה בלי, בכל מקרה 10% זו ריבית מאוד גבוה, ונגיד שזה בפריים ואז אין קנסות בכל מקרה – אז בחודש ה12 להלוואה אם תרצי למחזר, היתרה תעמוד על 994,925.88

ש"ח כאשר כל חודש שילמת 8,291.05 (תכפילי ב12 זה בערך 106 אלף) שמתוכם 8,775.7 על חשבון ריבית ורק 484.8 ש"ח על חשבון הקרן. אם תרצי להתייעץ בפרטי שילחי הודעה בוואצאפ למספר 09-8900928

נגיד לקחתי מליון ל30 שנה, בריבית של 10%. שילמתי בשנה ראשונה החזר ביחס 30% קרן, 70% ריבית, בסוף השנה אני רוצה למחזר את המשכנתה כלומר להחזיר את החוב לבנק. כמה כסף אני צריכה להחזיר? האם זה 1.100.000 פחות מה ששילמתי במשך שנה (בחישוב גס)?