היום אני רוצה לדבר איתכם על אחד הדברים החשובים ביותר במשכנתא וזהו ההחזר החודשי. הנושא הזה לא מקבל מספיק במה כאן בפוסטים, אבל לדעתי הוא אחד הנושאים הכי חשובים כאשר מתכננים פיננסית את המשכנתא שלנו (ובכלל את ההתנהלות הכלכלית שלנו).

אם תשימו לב, רוב השאלות כאן בבלוג עוסקות סביב "האם התמהיל זה טוב עבורנו?" או "האם הריביות שקיבלנו טובות או שאפשר עוד לשפר?", 2 השאלות הללו חשובות מאוד וטבעי מאוד שיישאלו, אבל לדעתי קביעת ההחזר החודשי (ועוד מספר דברים כמו החזרים מוקדמים, טווח המשכנתא וכו') הרבה יותר משמעותיים מגובה ריבית כזה או אחר.

אני אוכיח לכם כאן היום שאפשר לחסוך בקלות יותר מ-100,000 ₪ עם השקעה חודשית של 500 ₪ בלבד. אני בטוח ש-500 ₪ עבורכם זה לא מעט כסף, אבל אני גם בטוח שרובכם יכולים לעמוד ב"עוד" 500 ₪ שאם לא ינותבו למשכנתא כנראה ינותבו לצריכה פרטית שלא תמיד מחויבת.

אז מה יכולים כבר לעשות 500 שקל בחודש?

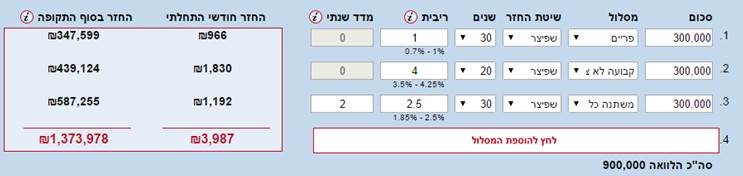

בואו ניתן דוגמא פשוטה של משכנתא בגובה 900,000 ₪ – פעם אחת נבדוק תמהיל על בסיס החזר חודשי של 4,000 ₪ ובפעם השניה נבדוק תמהיל על בסיס החזר חודשי של 4,500 ₪ (כלומר, תוספת של 500 ₪ לחודש).

הנה תמהיל מספר 1 (החזר 4,000 ₪):

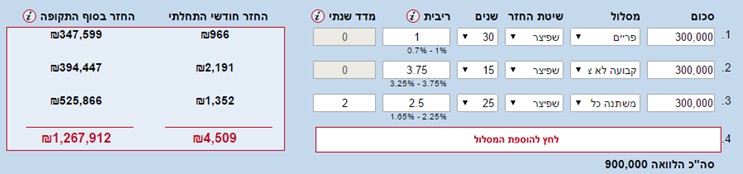

והנה תמהיל מספר 2 (החזר 4,5000 ₪):

אתם שמים לב שבתמהיל מספר 1, ההחזר הסופי הוא כמעט 1,374,000 ₪ ובתמהיל מספר 2 ההחזר הסופי הוא 1,268,000 ₪ – כמו שאמרתי ההבדל הוא 106,000 ₪ וזה הבדל עצום – פשוט עצום.

שימו לב שהצלחנו לקצר גם את הקל"צ וגם המשתנה בחמש שנים בכל אחד מהמסלולים ובנוסף גם זכינו לריבית טובה יותר על הקל"צ כי הורדנו את השנים ל-15 בלבד.

יש עוד הרבה מאוד שיטות ואסטרטגיות נכונות להשתמש בתוספת של 500 ₪, אני הצגתי רק דוגמא. השינוי צריך לבוא על בסיס הפרמטרים האישיים שלכם ונכון למצבכם האישי בלבד.

למה אני "לחוץ" על החמש מאות שקל האלו?

אני מאמין (וגם קצת יודע) שאת רוב ההחלטות הפיננסיות שלנו אנו מקבלים מהלב (יש כאלו שיגידו מהבטן), ואין לי ספק שכשאנו ניגשים לתכנון התחייבות גדולה כזו כמו של משכנתא אנו מפחדים קצת והמעצורים הפנימיים שלנו צפים (זה דבר מאוד טבעי ובריא, כי אם המעצורים הללו לא היו עובדים אז היינו נכנסים לתסבוכות כלכליות רבות), אך יחד עם זאת לפעמים לא צריך לתת להם משקל כזה גבוה ויש צורך גם להסתכל על התמונה הגדולה והאמיתית.

כמו שציינתי בהתחלה, אני מאמין שרוב רובם של הגולשים כאן לא ירגישו מחנק גדול ממשכנתא יקרה ב-500 ש"ח, ולצערי הם גם לא ירגישו ששילמו לאורך הדרך 100,000 ₪ יותר.

ככל הנראה מה שלא נחזיר במשכנתא יישאר בקניון / בחו"ל / בקנייה רגשית כזו או אחרת.

שלא תבינו אותי לא נכון, אני בעד לבזבז ואני בעד לחיות ברמת חיים שמאפשרת מותרות, אבל אני לא רוצה שבגלל חשש קטן מהעניין הזה של המשכנתא תיצמדו להחזר חודשי שלא מתאים לכם ושאתם יכולים לחסוך כ"כ הרבה כסף בהשקעה קטנה נוספת.

עוד הערה חשובה לפני שמסיימים

הפוסט הזה היה מיועד לכולם, לאלו שיכולים להחזיר 6,000 ₪ משכנתא אבל מסתפקים ב-5,000 ₪, לאלו שיכולים להחזיר 3,000 ₪ אבל מסתפקים ב- 2,500 ₪ וכו'…

אבל הוא בהחלט לא היה מיועד לכאלו שכבר קבעו לעצמם החזר חודשי גבוה ועכשיו ינסו לאתגר את עצמם עוד יותר, כי אז העסק הופך למסוכן. מהר מאוד הזוג יכול לגלות שהוא הכניס את עצמו לבוץ שיעלה הרבה יותר מ-100,000 ₪ וגם על הדרך יווצר לחץ מאוד גדול שכנראה ישפיע גם על החיים האישיים.

לסיכום,

כמו שאמרתי הנושא הזה גדול מאוד וחשוב מאוד ואני אשתדל לכתוב פוסט נוסף על איך קובעים את ההחזר החודשי ומה כדאי או לא כדאי לעשות שמגיעים לרגע ההחלטה.

מקווה שהעברתי לכם את המסר ומקווה שאתם יודעים עכשיו כמה שווים 500 ₪ נוספים בחודש לאורך תקופת המשכנתא.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

91 תגובות

תודה רבה על על ידע הנרחב יש לנו הצעה זכאות ל15 שנה 1.49%89475+72190 וקל"צ ל15 שנה ב3.5% בסכום23335שח \פריים ל30 שנה ב1.4% בסכום של 245000 ש'ח ומ"לצ כל 5 ש' ב3.2% בסכום של245000ש"ח ל25 ביקשנו להפוך את המל"צ לקל"צ ובבנק אמרו שאם הופכים הריבית לקל"צ הריבית תעלה אשמח אם תייעץ תודה

שלום ניר,

מן הסתם הם צודקים

ככל שתהיה יותר ריבית קבועה בתמהיל, כך הריביות יעלו בהתאם

בהצלחה

שלום אני נשוי צעיר עם הכנסות של 15000 עכשיו אני יכול להחזיר כמעט 8000 אבל אני לא יודע מה יהיה עוד כמה שנים לכן חשבתי לשלם בהחזר חודשי 4000 וכל פעם שאני יוכל להוסיף אני יפרע השאלה אם זה נכון או שפשוט עדיף לי להגדיל את ההחזר החודשי

שלום אברהם,

הרעיון שלך טוב,

השאלה אם באמת אתה תחסוך את היתרה או שהם ילכו לצריכה פרטית

בהצלחה

חשבתי אח"כ על רעיון אחר יש לי 960 לקחת משכנתא אם אני לוקח שליש פ שתי שליש קלצ אני משלם בסוף 1271

אבל אם אני לוקח אשראי ברגע 140 בריבית של 3.6 ואז רק 820 משכנא 270 פ 550 קלצ אני משלם רק 1168רק שזה מגדיל לי את ההחזר מ4800 ל6600

רציתי לדעת אם עדיף לי ככה או שאני יוכל להגיע לאותה תוצאה או דומה רק במשכנא

זה רעיון טוב כל עוד אתה לא רוצה לשלם הרבה זמן סכום גבוה

בהצלחה

הי ,

הציעו לי בבנק ירושלים את ההצעה הבאה עבור סכום 472000

כשהכנסה שלי הינה 7000 נטו

ועלות הנכס והשמאי 630000

כשכל המסלולים ל 30 שנה

1. פריים+2 : 140 אלף לפי ריבית 3.6%

2.משתנה כל 5 : 160 אלף לפי ריבית 4.9%

3.ריבית קבועה : 172 אלף לפי ריבית 4.8%

האם זה תמהיל הגיוני ? ופריים פלוס 2 שהסבירה לי 3.6% זה לא גבוה מדי?

והאם עדיף שהמסלול יהיה מחולק לתקופות שונות מאשר הכל תלוי ל 30 שנה ?

אודה לעזרתך

שלום פטריק,

כל הריביות גבוהות מאוד, תנסו לקבל אישור גם בבנקים אחרים

בהצלחה

היי,

תודה על התשובה, אני אחדד את השאלה..

המסלול המדוייק:

282000 פריים – 30 שנה בריבית 0.8%.

282000 קל"צ 17 שנה ברבית 3.8%.

282000 משתנה כל 5 שנים צמודה ל- 25 שנה בריבית 2.33%.

החזר: 4100.

דבר נוסף ,

כרגע רמת ההכנסה שלי יחסית נמוכה אך צפויה לעלות בשנה הקרובה ולכן ריאלי מבחינתי לחסוך ופרוע את המסלול של המשנה כל 5 שנים בעוד 5 שנים.

1. ההתלבטות המרכזית שלי האם התמהיל ממולץ?

2. האם כדאי לדחות את לקיחת המשכנתא בשנה?

כמו שניתן להבין מדובר בדירה מקבלן.

שלום לירן,

המשכנתא ארוכה מדי וזה ממש לא מומלץ

ניתן יהיה למחזר וייתכן כי עמלות על החלק של הקבועה ואולי גם על המשתנה

בהצלחה