תאריך עדכון: 24/11/2025

רוצים לקחת פסק זמן מהמשכנתא? רוצים לא לשלם כמה חודשים? נשמע כמו חלום ורוד, נכון?

אז זהו, שזה ממש אפשרי לעשות את זה בימים האלו ובשיחת טלפון (או בכמה קליקים בנייד), תוכלו לקבל כמה חודשים ארוכים של חופש מהמשכנתא, אבל (וזה אבל לא קטן), יש לזה מחיר פיננסי וחשוב שנדע אותו.

רק אחרי שנבין כמה זה עולה לנו, נוכל להבין אם זה שווה לנו או לא.

אז בואו נתחיל ונחקור את עולם ההקפאות המשכנתא ונחליט אחת ולתמיד – שווה או לא שווה?

מה זה אומר להקפיא משכנתא?

הבנקים כבר לא מעט שנים משווקים "בונוס במשכנתא" והוא האפשרות לא לשלם תשלום חודשי (אחד או יותר), בלאומי זה נקרא "פסק זמן מהמשכנתא" ובפועלים זה נקרא "חודש חופש", הרעיון הוא אותו הרעיון, מדלגים על תשלום אחד או יותר של תשלום חודשי ומשלמים אותו מאוחר יותר.

אבל מה שהתחיל בהקפאה קטנה ונחמדה הפכה בימי הקורונה ומאז המלחמה ואחרי ה-7 לאוקטובר לאופנה חדשה ממש, כמעט כל אחד מאיתנו חשב על הקפאה או שמע על חבר שהקפיא את המשכנתא.

מה הבנקים מציעים?

בעיקרון יש 2 סוגי הקפאות משכנתא:

1. הקפאה חלקית

תשלום ריבית בלבד – ממשיכים לשלם משכנתא בכל חודש, אבל משלמים רק את דמי הריבית.

ניתן דוגמא, נניח שיש לכם משכנתא של מיליון ל- 30 שנה בריבית של 4% שנתי בריבית קבועה לא צמודה (קל"צ) ואתם משלמים כל חודש 4,774 ש"ח. אז אם תקפיאו את דמי הקרן ותשלמו רק את דמי הריבית, אתם תשלמו 3,333 ש"ח בחודש (במקום 4,774), והקרן שהקפאתם תיפרס מחדש עד סוף ההלוואה. במקרה הזה, התשלום יעלה בכ 28 שקלים עד לסוף המשכנתא.

2. הקפאה מלאה

לא משלמים כלום – באופציה הזו, לא תשלמו בכלל החזר חודשי ובעצם התשלום החודשי יעמוד על 0 במקום על 4,774 ש"ח (כמו בדוגמא למעלה).

האם זה דורש אישור מיוחד?

כן, הבנקים מציעים מספר מתווים ובכל מקרה, כל הקפאה דורשת אישור מיוחד של הבנק (לאוכלוסיה שהכי קל לקבל אישור, זו כמובן אוכלוסיית המילואמניקים, ומי שפונה מביתו במהלך המלחמה, או הוצא לחל"ת), אבל בינינו, כמעט כל מי שיגיד שהוא רוצה להקפיא את המשכנתא (והוא לא עשה זאת בשנתיים האחרונות, יקבל אישור להקפיא).

אז מה המחיר הכלכלי של זה?

הגענו לחלק הכי חשוב לדעתי.

שמדברים על מחיר כלכלי, חשוב שנפריד את המחיר לשני מסלולים,

המחיר התזרימי – שזה אומר "כמה נשלם יותר בכל חודש" כאשר ההקפאה תסתיים.

והמחיר הסופי – שזה אומר "כמה זה עולה לנו בריביות לאורך התקופה".

אני אנסה להציג פה את שני המחירים, אבל מראש אני אגיד שמה שיותר משמעותי לדעתי, זה המחיר התזרימי, שהוא לדעתי הרבה יותר משמעותי בעולם ההקפאות. ישנם 2 סוגי הקפאות עיקריים (אני אספר פה רק על הקפאה מלאה, כי היא יותר משמעותית מבחינה כלכלית).

- הקפאה מלאה למספר חודשים ואז פריסה של החלק "המוקפא" ל- 4 שנים ללא ריבית –

נמשיך עם הדוגמא ממקודם, יש לנו משכנתא של 1 מיליון ל- 30 שנה ואנחנו משלמים 4,774 ש"ח לחודש

נניח שנקפיא את המשכנתא ל- 4 חודשים ובעצם לא נשלם 4,774 * 4 חודשים (19,096 ש"ח)

הבנק ייקח את הסכום הזה ויפרוס אותו ל- 4 שנים ללא ריבית (החל מבעוד שנה).

בעיקרון, המחיר של הריבית הוא לא משמעותי, כי הבנקים פורסים לנו את זה ל- 4 שנים ללא ריבית, אבל המחיר התזרימי הוא מאוד מאוד מאוד קשוח, כי החל מבעוד שנה אנחנו נצטרך לשלם 398 ש"ח יותר בכל חודש למשך 4 שנים (19,100 חלקי 48 חודשים) וזה יכול להכביד עלינו מאוד.

- הקפאה מלאה למספר חודשים ואז פריסה של חלק "המוקפא" ליתרת שנות המשכנתא.

כלומר, גם פה אנחנו מקפיאים את המשכנתא ל- 4 חודשים וגם פה נוצר לנו חוב חדש של 19,096 ש"ח (כי לא שילמנו את הסכום הזה לבנק), אבל פה הסכום הזה נפרס ליתרת חיי המשכנתא.

אז מחירי הריבית דה ריבית מאוד גבוה כאן ואנחנו נשלם , 92 ש"ח יותר בכל חודש למשך כמעט 30 שנים (זה יוצא 32,752 ש"ח לכל התקופה – כלומר מחיר של 13,713 ש"ח יותר ממה שהיינו אמורים לשלם), אבל המחיר התזרימי יחסית נמוך והוא יעמוד "רק" על כמעט 100 ש"ח לחודש.

דוגמא להמחשה:

בגרף הבא אציג לכם איך נראית המשכנתא ללא הקפאה,

לאחר מכן, בגרף מספר 2, אראה לכם את הגרף עם הקפאה ל4 חודשים, בגרף הראשון, ההקפאה היא ל4 חודשים הראשונים, כמו שבד"כ נהוג ברכישה מקבלן, או במחיר למשתכן\ מחיר מטרה.

ובגרף השלישי את ההשוואה בינהן.

לאחר מכן, אצרף גם טבלה שמשווה את המספרים, ללא גרפים.

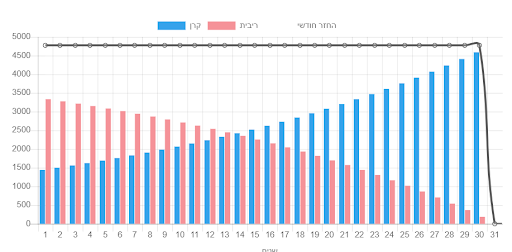

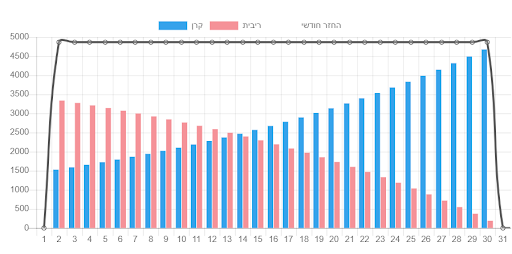

גרף מספר 1: תשלום קבוע של ריבית 4% קבועה לא צמודה, ללא הקפאה

גרף מספר 2: תשלום קבוע של ריבית 4% קבועה לא צמודה, עם הקפאה ל 4 חודשים

גרף מספר 3: השוואה בין שני הגרפים (1+2)

טבלת השוואה לסיכום:

אז מה עדיף? והאם בכלל שווה להקפיא?

נתחיל מהסוף, מי שיכול לא להקפיא ולהמשיך לשלם כרגיל, אז זה עדיף.

ראינו שהמחירים יקרים מאוד (מחיר תזרימי גבוה או מחיר של ריביות גבוה לאורך התקופה) ולכן ההמלצה היא חד משמעית: מי שלא חייב שלא יקפיא.

יחד עם זאת, יש כאלו שחייבים להקפיא, בעלי עסקים שנפגעו, אנשים בין עבודות, ועוד לא מעט סיבות. לאנשים האלו שחייבים להקפיא אני מציע לבחון את ההחזר החודשי. מי שיודע שבעוד שנה יהיה לו הרבה יותר קל לשלם משכנתא גבוהה יותר, אז האופציה הראשונה עדיפה (כי מחיר הריבית שם נמוך ורק המחיר התזרימי הוא גבוה).

אבל מי שיודע שיהיה לו קשה גם בשנה הבאה, אז אני אמליץ לו את האופציה השניה ואז נכון שנשלם הרבה יותר ריבית לבנק, אבל לפחות המחיר החודשי לא יקפוץ לנו בהגזמה בעוד שנה.

לסיכום,

בגדול, אני שמח שיש את האפשרות הזו להקפיא, כי זה באמת יכול להציל אותנו מכאוס ומשבר לפעמים, אבל הייתי שמח שזה יהיה כמו תרופה ונשתמש רק באמת באמת אם צריכים את זה ובמינון הנכון.

4 תגובות

קודם כל כל הכבוד על ההארה בנושא זה ובמיוחד על המשפט המודגש 'מי שלא חייב שלא יקפיא'.

רציתי גם לשאול. אם קניתי דירה לפני מספר שנים עם 75% מימון ולהערכתי מחירה עלה משמעותית מאז, והמשכנתא הנוכחית עומדת על פחות מ-60%.

האם אני יכול לקחת דרך הבנק עוד משכנתא על הדירה עד 70% מערכה הנוכחי כדי להשתמש בכסף להצטרפות(השקעה) לעסק קיים?

תודה

היי, ניתן לקחת שוב עד 75% מימון. זו תהיה משכנתא לכל מטרה (ולא לדיור) השוני בא לידי ביטוי בריביות. קח בחשבון שכדי להעריך את הבית בערכו הנכחי יתכן שהבנק יבקש שמאות מחודשת ( שתהיה על חשבונך) והבנק יבקש לראות מה מטרת ההלוואה – במזרחי לדוגמא לא מאשרים הלוואה למטרת השקעה אלא למטרה סגירת חובות בלבד. שווה לבדוק מול הסניפים או במוקדים

אני צריך לקחת משכנתא עוד חודשים האם כדאי לחכות שהריבית תירד או לקחת עכשיו

תודה

לדעתי לא להמתין, הסיבה לכך היא שהבנקים נמצאים כעת בתקופה בה הם מוכרים את התוספות לעוגנים במחיר יחסית נמוך בהשוואה לשנים קודמות, הצפי שהריבית תרד אז הבנקים עדיין ירצו להרוויח ויעלו את מחירי התוספת הצמודה לעוגן – לכם עדיף לסגור משכנתא, לכאורה כשאנחנו נמצאים בתקופה של 'חוסר ודאות' אבל מחירי המשכנתאות נמצאים בנקודה נמוכה יחסית. לייעוץ פרטני השאר פרטים בטופס 'צור קשר'