נכון, אני כותב בנושא זה קצת יותר מדי בזמן האחרון (פעם אחרונה כתבתי על כך לפני כחודש), אבל המצב בשוק פשוט מחייב אותי לכתוב על הנושא הזה באופן יותר תכוף, כי הרבה מהקוראים כאן נמצאים במצב של לקיחת את המשכנתא ממש בימים אלו (או לחלופין צריכים את המשכנתא בעוד כמה חודשים) ואני רוצה לעדכן אתכם ממש בזמן אמת מה קורה בשוק.

אז ככה, בגדול הריביות ממשיכות לעלות ונראה שזה גם הכיוון לחודשים הקרובים – בכמה הן עלו? למה זה קורה? ומה צופן העתיד? כל התשובות ועוד בפוסט הבא…

למה הריביות עולות?

אני אגיד לכם את זה באופן הפשוט ביותר שאני יכול – הבנקים פשוט רוצים להרוויח יותר. נקודה.

אני לא אומר ש"לא מגיע להם" או ש"הם לא הוגנים" כי זה לא ממש לא משנה מה אני אגיד ובינינו זה גם העסק שלהם וזכותם לעשות מה שהם רוצים אבל בגדול לא קרה בשוק שום אירוע חיצוני שמחייב עליית ריבית אלא מדובר נטו בהחלטה של הבנקים.

כלומר, אם במחצית השניה של השנה שעברה ראינו שהריבית עלתה כי עלויות הגיוס עלו (האג"ח ירד, התשואות עלו ובלה בלה בלה), הפעם לא התרחש משהו כזה, אלא פשוט הבנקים החליטו שמעכשיו הריביות יותר גבוהות.

היו מספר גורמים שעזרו לזה להתרחש:

- יציאת בנקים מהמשחק

בנק לאומי ובנק פועלים הכריזו בקול רם השנה שהם מעוניינים להקטין את תיק האשראי שלהם לדיור (ת'כלס, מותר להם) וזה גרם לשני דברים במקביל:

א. הם מוכרים בריביות יותר גבוהות – כי כעת הם לא "לחוצים" על הלקוחות ולכן לא מוכנים להתפשר על תיקים עם ריביות נמוכות

ב. הבנקים האחרים העלו בעקבותיהם את הריבית – כי אם לאומי ופועלים הקטינו נתח שוק, זה אומר שישנם לקוחות שהיו בבנקים הנ"ל וקיבלו ריבית גבוהה מאוד (הכל יחסי, כן) ולכן מספיק שבנק אחר מוריד עוד "קצת" את הריבית והוא זוכה בלקוח.

בפועל גם הבנק שזכה בלקוח מכר את המשכנתא בריבית יותר גבוהה מהעבר כי הוא לא היה צריך להתמודד עם הצעה נמוכה שקיבל הלקוח אלא עם הצעה גבוהה שקיבל הלקוח. - חוסר תחרות בין הבנקים

נראה כי כבר אין ממש תחרות חזקה על לקוחות המשכנתא, הבנקים די "שבעים" לאחר מספר שנים שהם ניפחו את תיק האשראי שלהם ועכשיו שזה מתחיל להרגיש להם מסוכן מצד אחד ופחות רווחי מצד שני, הם רוצים להפנות את הכסף שלהם לאפיקים אחרים ולהרוויח שם יותר כסף בסיכון אולי יותר נמוך (ועם חובה נמוכה יותר להלימות הון והפרשת כספים). - ניסיון לדחוק את יועצי המשכנתאות

הבנקים גם הדירו בשבועות האחרונים את יועצי המשכנתאות מהסניפים שלהם, מה שלדעתי יגרום לכך שללקוחות יהיה אפילו טיפה יותר קשה לבצע סקר מוצלח ולזכות בריבית טובה יותר.אמנם זה לא הסבר למה הריבית עלתה עד עכשיו, אבל זה בהחלט זרז לכך שהריבית העתידית כנראה תעלה כי המו"מ ייעשה לרוב בצורה פחות מקצועית.

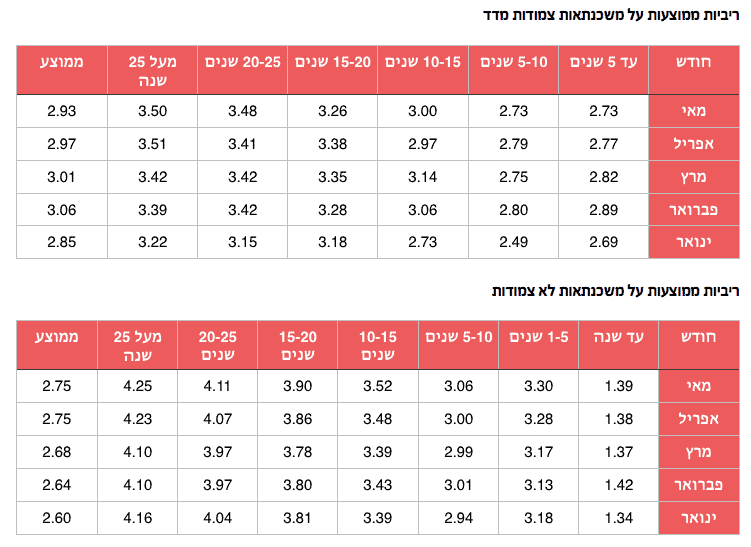

בכמה הריביות עולות?

מצורפות ריביות המשכנתא הממוצעות השנה (עד לחודש מאי) כפי שהן מפורסמות על-ידי בנק ישראל:

על פניו נראה כי הריביות הלא צמודות עלו בחודש האחרון בכל התקופות, אבל נתון מפתיע מראה שהריביות הצמודות דווקא ירדו מעט החודש וזה בעיקרון הפוך למגמה של עליית הריבית.

אפשר להסביר את התופעה על ידי 3 גורמים:

- המדד עלה בחודש אפריל ב-0.4% ובחודש מאי ב-0.3% – בכל פעם שהמדד היה נמוך הבנקים בעצם "קצת" הפסידו על ההלוואות הצמודות (כי הם לא קיבלו הצמדה) ולכן הריבית הזו עלתה ברציפות מספר חודשים רב.

בחודשיים האחרונים המדד עלה ולכן הבנקים נרגעו קצת והשאירו את המצב כפי שהוא (הירידה בריבית לא הייתה משמעותית במיוחד כפי שאתם יכולים לראות). - אתם צופים בטבלה שבעצם מספרת לנו מה קרה בחודש מאי 2016, וצריך לזכור שהעליה הייתה לקראת המחצית השנייה של מאי (והמחצית הראשונה של יוני) ולכן אני מאמין שבחודש הבא נוכל באמת לראות בכמה עלתה הריבית.

- הלוואות ותיקות – חלק מהמשכנתאות שנלקחו בחודש שעבר היו הלוואות שנחתמו בין הבנקים ללקוחות לפני שנה ואף יותר, ללקוחות אלו הבטיחו ריבית נמוכה יחסית (כלומר על בסיס העוגן, אבל עדיין עם מרווח מאוד נוח) ולכן אנשים עדיין לוקחים חלק מההלוואות בריבית יחסית נמוכה, מה שמשפיע בטווח הקצר על הממוצע ומוריד אותו באופן לא כל כך טבעי (כי אלו שחותמים היום מקבלים ריבית גבוהה בהרבה).

מה הצפי להמשך?

אני לא יודע לצפות את השוק כמה שנים קדימה, אבל לאורך החודשים הקרובים אני מאמין שנמשיך לראות הקשחה של התנאים מצד הבנקים, ובנוסף עליות ריבית מתונות שימשכו לאורך זמן רב.

אני לא רואה סיבה שהבנקים ירצו וינסו להגדיל את נתח השוק שלהם במשכנתאות באופן מטורף, בעוד הם רק הצהירו לאחרונה שהם לא רוצים לעשות זאת אלא להפך, הם מעוניינים להקטין את הסיכון והחשיפה שלהם ולכן הם מעלים ריביות ומקשיחים תנאים.

אני חושב שמי שצריך את המשכנתא שלו בעוד כמה חודשים, יעשה בשכל אם ייקח כבר עכשיו את המשכנתא (או לפחות את חלקה), פה צריך להיזהר לא להיסחף עם ההחזר החודשי ולוודא שאנו יכולים לעמוד בו במידה ואנו משלמים שכירות או משכנתא נוספת במקביל.

לסיכום,

כפי שאמרתי בהתחלה, קצת קשה לי לבוא בטענות לבנקים (אחרי הכל, זה העסק שלהם וזכותם לעשות מה שהם רוצים, במגבלת החוק כמובן), יחד עם זאת זה נראה לי לא כל כך טבעי שהכל נעשה במקביל ואין אפילו בנק אחד שמוכן למכור בזול על מנת לייצר תחרות בריאה.

עוד כמה חודשים כאלו ואני מניח שנשמע גם את "קול הלקוחות", אני די מאמין שיהיה לפחות חבר כסת אחד שירצה לקפוץ על "העגלה החברתית" ולהציף את הנושא בתקשורת.

עד אז, אני מקווה שנספוג עליות מתונות ואולי אפילו ירידה מדי פעם, אבל כפי שאמרתי מקודם הסיכוי לכך לא גבוה ופנינו צריכות להיות נשואות למגמה הולכת וגוברת של התייקרות ריביות.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

118 תגובות

הצעת משכנתא ממזרחי לנכס ראשון בגובה 70 אחוז 1.6 מיליון שח גובה ההלוואה

1/3 פריים פלוס 0.5

1/3 משתנה – 3.9 אחוז

1/3 קבוע ל10 שנים 4.7 אחוז

קודם כל האם זה נחשב טוב? האם כדאי להוריד הריבית שווה להוריד ההלוואה ל60 אחוז ( הכוונה לאחוז הריבית ולא ביכולת החזר ) או לקצר ההלוואה ל20 שנה? בכמה לדעתך זה ישפיע על הריבית?

שלום מאיר,

1. נראה סביר

2. תקבלו הצעה ל- 60% ותראו כמה זה עוזר

3. תמיד כדאי לקצר משכנאת אם ניתן לעמוד בהחזרים החודשיים

בהצלחה

הי משכנתאמן, קודם כל – תודה על העבודה המדהימה שאתה עושה פה.

היום הייתי בבנק טפחות , וקיבלתי הצעה עבור בית ראשון 710 אלף עלות הבית

עם מימון של 520 אלף

ההצעה שקיבלתי היא כהלן :

1. פריים , 20% (כי זה המקסימום שהפקידה הסביר שהולך להשתנות), כלומר סה"כ 104 אלף ל 30 שנה

בריבית 1.8%

2.קל"צ 234 אלף בריבית 4.9% ל 20 שנה

3.משתנה כל 5 182 אלף בריבית 2.47%

האם זה תמהיל טוב מבחינת חלוקה ? האם באמת כבר לא נותנים מעל 20% בחלק של הפריים ?

ומה עם הריביות ?

החזר של 2809 ש"ח

רוב תודות.

שלום פטריק,

ההצעה לא משהו

ממליץ לא לקחת פחות פריים (יש עדיין בנקים שנותנים 33%), גם הריביות פה גבוהות

תמשיכי בסקר שוק

בהצלחה

הי משכנתאמן, קודם כל – תודה על העבודה המדהימה שאתה עושה פה! קצת סדר בשוק כזה מבולגן.

ממש כמו שצפית, קיבלנו לפני חודשיים הצעות ראשוניות מהבנקים, והשבוע הגענו שוב לאחר חתימת החוזה והריביות קפצו מאד (וחוץ מזה, למזרחי יש עוד כל מיני הפתעות כמו מרווחים נמוכים מאד והקטנה של נתח הפריים ל-25% מה-30% שהציעו לפני חודשיים).

יש לנו שתי שאלות אקוטיות, נשמח לעזרתך. אנחנו שנינו סטודנטים שכרגע לא מרוויחים המון, עם צפי לעליה משמעותית במשכורת. אבל כרגע החזר נמוך מאד קריטי לנו, והמשכנתא היא ל-30 שנה.

1. האם כדאי לחלק את החלק של המשתנה ל-5 שנים, כאשר חצי ממנו יהיה משתנה לא צמודה וחצי יהיה משתנה צמודה? ניסינו את זה במזרחי ובדיסקונט וזה מוזיל את ההחזר פלאים. מה היתרון של כל אחת מהן? מי מהן עדיפה היום?

2. נשמח לדעתך, התמהיל שלנו בדיסקונט נראה כך, במשכנתא על סך 545,000 (מחיר הדירה – 1,310,000):

פריים – 175,000, 0.7-

קל"צ – 195,000 4.1

משתנה לא צמודה – 87,000, 3.81

משתנה צמודה – 88,000, 3.7

(החזר חודשי – 2375)

במזרחי נתנו לנו די דומה מבחינת ההחזר החודשי, אבל פחות אחוזים בפריים עם ריבית 0.3-, קל"צ 4.4, לא צמודה 3.85, וצמודה 3.03.

תודה וסליחה על האריכות.

שלום יהב,

1. כדאי לחלק

2. התמהיל והריביות נראים סביר, ממליץ לסגור

בהצלחה

אדייק את הפרטים – מרוויחים יחד כ-8000 נטו, ושואפים להחזר של מקסימום 2400

היי משכנתאמן,

אתחיל בלומר שאפו גדול על האתר המדהים הזה, למדתי ממנו המון…

אני לקראת סגירה סופית מול פועלים משכן ואודה לחוות דעתך על התמהיל הבא –

60% מימון, השתכרות כ- 19K ש"ח נטו

מסלול פריים – 30% – 260K ש"ח – ריבית פריים מינוס 0.8% – 25 שנה

מסלול קל"צ – 40% – 345K ש"ח – ריבית 2.9% – 15 שנה

מסלול משתנה כל 5 שנים לא צמודה – 30% – 260K ש"ח – 3.1% – 30 שנה (מתכנן לפרוע את רובו בחודשים הקרובים).

ברור לי שבמצב נורמלי אין היגיון לקחת את המסלול של המשתנה בריבית גבוהה יותר מהקל"צ, אך אני מניח ש"בזכותו" יכלו לתת לי ריבית נמוכה יחסית על הקל"צ

רוב תודות.

שלום דניאל,

נראה סדר גמור

בהצלחה

היי יבגני,

אפשר לשאול באיזה סניף של מזרחי אישרו לך 75 אחוז מחוץ לקו הירוק?

תודה

שוש