כמדי שנה,אני שמח להביא לכם פוסט שמסכם את מה שקרה בעולם המשכנתאות בשנה החולפת בשוק המשכנתאות, הכלכלה והנדל״ן על-פי פרמטרים חשובים ולנסות לנבא מה יקרה בשנה הקרובה. חשוב לדעת שבכלכלה, העבר לא בהכרח יעזור לנבא את העתיד, אבל חשוב ללמוד מה קרה ולנסות, ככל הניתן, להעריך את העתיד (לפחות הקרוב).

על מנת לעשות זאת באופן מסודר, אני אתייחס למספר פרמטרים, אשר לפי דעתי הם המשמעותיים ביותר עבורנו בעולם המשכנתאות – אני אספר מה קרה השנה בכל פרמטר ואף אנסה לחזות מה יקרה בשנה הקרובה.

להלן הפרמטרים אליהם אתייחס:

- ריבית בנק ישראל וריבית הפריים

- ריבית המשכנתא הממוצעת – צמודת מדד

- ריבית המשכנתא הממוצעת – לא צמודת מדד

- מדד המחירים לצרכן

- מדד תשומות הבניה

- שוק הנדל״ן ומדד מחירי הדירות

אז יאללה, בואו נתחיל…

ריבית בנק ישראל וריבית הפריים

לאחר 4 שנים רצופות שריבית בנק ישראל וריבית הפריים נותרו ללא שינוי, ולראשונה מאז 2011 באופן כללי, בסוף נובמבר האחרון העלה בנק ישראל את הריבית ב-0.15% לשיעור של 0.25% ו-1.75% בהתאמה.

התייחסתי הסיבות בהרחבה בשבועות הקרובים, אך אתמצת זאת ב-3 גורמים:

- עליה בשער הדולר

- העליה במדד המחירים לצרכן

- עליה מתמשכת בריביות בעולם

יחד עם זאת, מדובר בעליה מינורית ומבחינה היסטורי, עדיין מדובר ברמת ריבית מאוד-מאוד נמוכה (הכי נמוכה שהייתה פה לפני העליה).

התחזית שלי לשנת 2019

שנה שעברה שיערתי שהריבית תישאר על כנה ואולי תעלה ב-0-0.5% ואני שמח לראות שצדקתי (לא בגלל האגו שלי, אלא בגלל שאני שמח בשבילכם שהריבית עדיין זולה).

הפעם אני חושב מעט אחרת ואני כן חושב שיהיו במהלך 2019 עליות ריבית נוספות, אך עדיין זה צפוי לקרות בקצב מתון יחסית.

הצפי שלי שהריבית תעלה בין 0.25%-0.5%, אבל זה מאוד תלוי במספר פרמטרים, ולכן מאוד קשה לדעת מה יהיה (אני סבור שמה שיקבע בסוף יהיה קצב המדד השנתי).

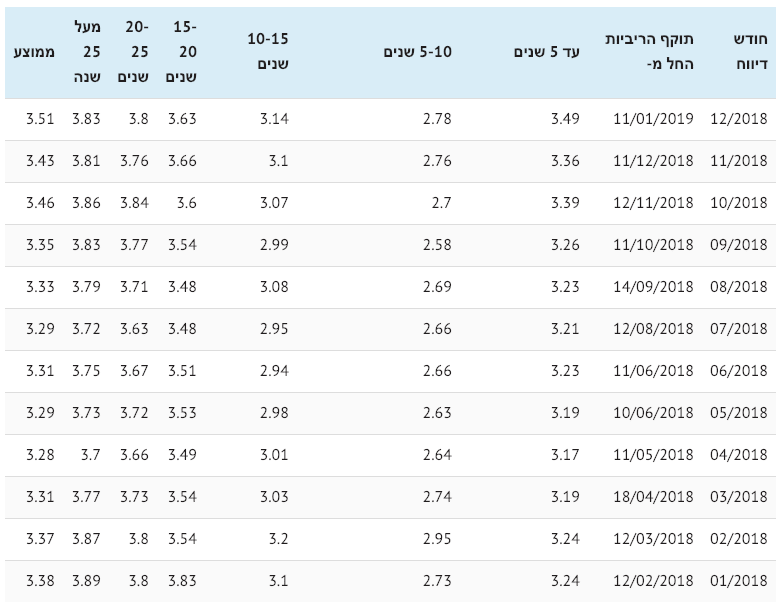

הריבית הממוצעת על המשכנתאות – צמודות מדד

בשנים האחרונות ראינו שלא תמיד יש מתאם חיובי בין ריבית הפריים לבין ריבית המשכנתא והיו כבר שנים שהפריים היה נמוך מאוד וריבית המשכנתא עלתה בדרמטיות (ראו שנת 2016).

שנת 2018 התחילה עם ירידות קלות במשכנתאות צמודות-המדד, אבל החל מהמחצית השניה של השנה ראינו בכל חודש עליה בריבית הממוצעת.

הריבית הממוצעת בתחילת 2018 עמדה על 3.38% ובסיום השנה הגיעה ל-3.51% (עליה של 0.13%).

זה לא נראה דרמטי, אבל אם נבחן את המגמה לעומק נוכל לשים לב שבאמצע השנה היא עמדה על 3.29% ובמחצית השנה השניה ביצעה עליה של 0.22%.

התחזית שלי לשנת 2019

שנה שעברה כתבתי שאני לא יודע מה יקרה לריבית, אבל אני מניח שהקפיצות לכאן או לכאן לא יהיו משמעותיות (לפחות לא כמו שקרה ב-2017 שאז היא ירדה ביותר ב0.5% בחלק מן התקופות), גם פה אני שמח לראות שצדקתי (הייתי שמח אם הייתי טועה והריבית הייתה יורדת ב-0.5% אבל לפחות היא לא עלתה דרמטית).

אני חושב ששנת 2019 תאופיין בעליה במחירי הריבית, אבל גם כאן אני לא צופה עליות דרמטיות, אלא סביב 0.3%-0.1% בממוצע.

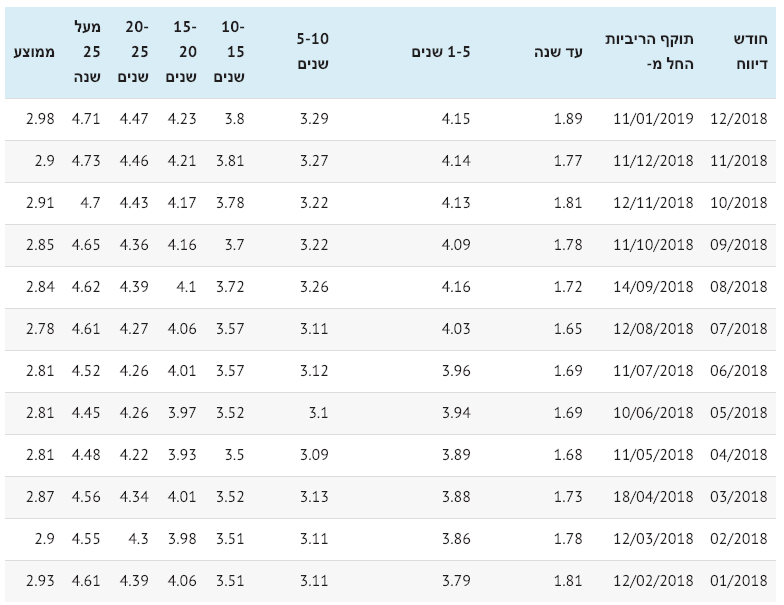

הריבית הממוצעת על המשכנתאות – לא צמודות מדד

בגזרת הריביות הלא צמודות נרשמה מגמה דומה, אך העליות היו מינוריות אף יותר. גם כאן היו ירידות במחצית הראשונה של השנה ועליות מתמשכות במחצית השניה של השנה, אבל עדיין הריבית שהייתה בתחילת השנה (ריבית ממוצעת של 2.93%) מאוד דומה לריבית שנקבעה בסוף השנה (2.98%), עליה של 0.05%.

התחזית שלי לשנת 2019

גם כאן התחזית של 2018 עבדה (אפילו יותר טוב מהתחזית לגבי הצמודות מדד) וגם כאן אני צופה עליה בריבית במהלך שנת 2019, אך אני לא יודע יודע לומר בכמה – אם אצטרך לנקוב במספרים אני אשער שהיא תעלה בין 0.2%-0.4%.

מדד המחירים לצרכן

אחרי הרבה שנים של מדדים נמוכים, שנת 2018 התאפיינה במדד מחירים לצרכן גבוה יחסית לאורך השנה שהסתכם בעליה של 0.8% בסיכום.

אמנם שוב מבחינה היסטורית זה לא מדד גבוה (ולחשוב שיעדי בנק ישראל נמצאים בין 1%-3%), אבל עדיין אם מסתכלים על השנים האחרונות נוכל לראות כי המדד היה יחסית גבוה.

בשנת 2017 המדד עלה ב-0.4% ובשנת 2018 הוא עלה ב-0.8% (אפשר לומר שמדובר בעליה די משמעותית, ובמיוחד בהשוואה לשנים האחרונות שהמדד היה בכלל שלילי).

רוב השנה המדד עמד על קצב עליה של למעלה מאחוז (וזאת אחת הסיבות לכך שבנק ישראל העלה את הריבית במשק), אך דווקא בחודשיים האחרונים של השנה המדד ירד במצטבר ב-0.6% ולכן הוא איזן / מחק את העליה הדרמטית יחסית שהייתה במהלך השנה.

חשוב לזכור שמדד גבוה משפיע כמעט באופן מיידי על המשכנתאות שלנו (אלו שצמודות מדד) ויותר מכך הוא משפיע גם על ריבית בנק ישראל וריבית הפריים (שבעיקרון עולה כאשר המדד עולה, כפי שקרה השנה).

התחזית שלי לשנת 2019

בשנה שעברה שיערתי שהמדד לא יגיע ליעדי בנק ישראל (בין 1%-3%), אז אמנם צדקתי, אבל מצד שני גם אמרתי שלדעתי הוא ימשיך להיות נמוך יחסית ופה אפשר לומר שפספסתי כי עליה של 0.8% לאחר שנים ארוכות של דשדוש כבר לא נחשבת נמוכה כ״כ – ואין ספק שהמדד הפתיע השנה (לטובה או לרעה – כל אחד יחליט לעצמו).

אני חושב שבמהלך השנה הקרובה נמשיך לראות מדד מטפס (על אף החודשיים האחרונים שהסתכמו במדד שלילי של 0.6%) ואני מניח שהוא יהיה חיובי וינוע בין- 0.75%-1%.

מדד תשומות הבניה

גם השנה מדד תשומות הבניה המשיך לעלות ובדומה לעבר המשיך להיות יותר גבוה ממדד המחירים לצרכן.

בשנה שעברה הוא עלה ב-2.1% והשנה הוא עלה בכ-2% (כמעט ללא שינוי).

להזכירכם, המדד הזה משפיע על רוכשי הדירה מקבלן שחלק מסכום הדירה שעדיין לא שולם לקבלן צמוד למדד תשומות הבניה וזה אומר אם מישהו היה חייב לקבלן מיליון שקלים בתחילת השנה, אז עכשיו הוא חייב לו 2% יותר שמסתכמים ב-20,000 ש"ח.

התחזית שלי לשנת 2019

אני מניח שהמדד ימשיך לעלות ויסתכם גם השנה בין 2%-2.5% (משום מה לא מצאתי את התחזית שלי בשנה שעברה – עמכם הסליחה).

שוק הנדל״ן ומדד מחירי הדירות

חשוב לציין שבניגוד למדדים הנ״ל, הנתונים על שוק הנדל״ן ומדד מחירי הדירות לשנת 2018 עדיין אינם סופיים ויתעדכנו סופית בדיעבד (כך לדוגמא, את הביקוש לדירות ניתן יהיה לסכם רק בחודש הבא ואת מדד מחירי הדירות ניתן יהיה לסכם סופית רק במחצית השנה).

רכישת דירות בשוק

השוק בהחלט נמצא במעין ״קיפאון״ והמון אנשים יושבים על הגדר, דבר המביא לכמות קטנה יותר של רכישת דירות ביחס לשנים האחרונות.

משקיעים רכשו פחות ופחות דירות השנה (ואף מכרו יותר ויותר דירות קיימות). זאת בעקבות עליית מס הרכישה, הנסיונות למיסוי דירה שלישית והלך הרוח הכללי בממשלה כלפי משקיעים.

במקביל, זוגות צעירים רבים יושבים על הגדר ומחכים לתכנית מחיר למשתכן (שבה בוצעו לא מעט מהרכישות של קהל זה) או לירידה במחירי הדירות.

כתוצאה מכך, גם משדרגי הדיור נמצאים בסטטוס מעט שונה ממה שהתרגלו אליו בעשור האחרון – יותר קשה להם למכור דירות קיימות (ולפי מספר מקורות נתונים נראה שגם לוקח להם יותר זמן למכור דירה), והם גם לא כ״כ ממהרים לרכוש דירה חדשה לפני שהצליחו למכור את הקיימת.

מדד מחירי הדירות

כפי שציינתי, הנתונים הסופיים כאן יגיעו רק באמצע השנה, אך כבר ניתן לציין כי לראשונה בעשור האחרון, נראה שברמה השנתית מחירי הדירות ירדו, בכ-2% ביחס לשנת 2017.

בנוגע לשוק הנדל״ן אני נזהר מלתת תחזית לשנה הקרובה וזאת בעיקר מכיוון שבעוד 3 חודשים יערכו בחירות ושוק זה תלוי מאוד בהרכב הממשלה שתבחר, בשר האוצר ובתכנית שהממשלה החדשה תנקוט בשוק הדיור (במידה וכחלון לא ימשיך לכהן כשר אוצר, ישנה שאלה משמעותית האם שר האוצר הבא ימשיך לדחוף ולקדם את תכנית מחיר למשתכן).

לסיכום,

הפוסט הזה הוא מאוד חשוב לדעתי (גם למי שלקח משכנתא וכמובן למי שעתיד לקחת משכנתא בקרוב).

התזוזות שהיו בכל פרמטר מלמדות אותנו על השוק ונותנות לנו את האפשרות לנסות להבין ולחזות מה יקרה בעתיד הקרוב, אבל כמו שאמרתי בתחילת הפוסט, לא מדובר כאן במדע מדויק והכלכלה טבעה להפתיע אותנו כל פעם מחדש.

ולכן אני מבקש בכל תוקף, לא לקחת את התחזיות שלי כתורה מסיני, הן לא בהכרח יהיו מדויקות מכיוון שאני בסך הכל אדם שאולי מבין קצת בכלכלת ישראל, אבל רחוק מלדעת במדויק מה יקרה כאן בשנה הבאה (או בכלל) – אך זה בהחלט יכול לתת לכם קריאת כיוון כללית.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

3 תגובות

למוטי, תברר על "משכנתא הפוכה" שהבנק יתן לה כסף על חשבון הדירה שלה, שאת חלקה הוא יקבל לאחר פטירתה.

https://mashcantaman.co.il/%D7%98%D7%99%D7%A4%D7%99%D7%9D-%D7%9C%D7%9E%D7%A9%D7%9B%D7%A0%D7%AA%D7%90/%D7%9B%D7%9C-%D7%9E%D7%94-%D7%A9%D7%A6%D7%A8%D7%99%D7%9A-%D7%9C%D7%93%D7%A2%D7%AA-%D7%A2%D7%9C-%D7%9E%D7%A9%D7%9B%D7%A0%D7%AA%D7%90-%D7%94%D7%A4%D7%95%D7%9B%D7%94/

שלום רב,

מבקש להתייעץ עמך בקשר לאמי, אבל דומני שזה סיפור שהרבה מקוראי הבלוג יתחברו אליו, כי לצערנו מדינת ישראל תומכת מעט מדי באזרחיה הקשישים.

אמי בת 76, חיה לבד בדירה בבעלותה, ונגמר לה הכסף. פשוט כך. היא חיה על פנסיה מצחיקה + השלמה מביטוח לאומי.

לנו, ילדיה, קשה לשאת בעול הכלכלי של מחייתה.

האפשרויות שאנו רואים הן:

א. מכירת הדירה והעברתה לדיור בשכירות. היא אינה רוצה ואינה יכולה כלכלית לגור בדיור מוגן.

ב. שהיא תיקח משכנתא על הדירה שלה ותחיה מהכסף הזה, כולל החזר. לא ברור לי כרגע איך תסתדר גם עם תקציב מחייה חודשי+ החזר משכנתא חודשי, אבל נניח שהאפשרות קיימת. אם בכלל יהיה גוף בנקאי שיסכים לתת לה משכנתא.

אשמח לקבל את המלצתך.

תודה

שלום מוטי,

אפשר לקחת משכנתא הפוכה, בה אין בכלל החזר חודשי

וכל הקרן והריבית משולמים בגיל 120 שהלווה הולך לעולמו

בהצלחה