הותיקים שבקוראים כבר מכירים ומחכים לפוסט הזה שאני מפרסם מדי שנה ובו אני מסכם את מה שקרה בעולם המשכנתאות בשנה החולפת, ובנוסף אני נותן את התחזית האישית שלי מה צפוי לקרות בעולם המשכנתאות בשנה הקרובה.

איך אני יודע מה יקרה בשנה הבאה?

אז זהו, שאני ממש לא יודע.

אלא אני נותן תחזית אישית בלבד, כלומר זה מה שאני חושב וזה לא אמפירי, או מבוסס מחקרית או כל מילה אחרת, פשוט לא.

ולכן כל מה שאני אחזה עכשיו, תנסו לקחת בערבון מוגבל ולהבין שזו תחזית אישית של אדם מהשורה.

אז מה קרה לנו בשנת 2020?

בעוד רגע, אני אעבור פרמטר-פרמטר ואנתח אותו (ריבית, מדד וכו'), אבל, אי אפשר להתעלם שעברה עלינו שנה מטורפת מהרבה בחינות (קורונה וזה…) וגם עולם המשכנתאות עבר 2 טלטלות דרמטיות

טלטלה ראשונה – התגובה לקורונה

הקורונה הגיעה אלינו במרץ 2020 ומיד השפיעה על כל המשק ועל שוק המשכנתאות הישראלי בפרט, אשר הגיב בעליית ריביות דרמטית שהתרחשה כמעט בין לילה.

הייתה תחושת אי-וודאות מאוד גדולה (וכשיש אי וודאות, בדרך כלל הריביות עולות) וכל זה נרגע לאט לאט והריביות חזרו פחות או יותר לרמתן מלפני הקורונה – אבל בהחלט חווינו כאן טלטלה חזקה מאוד בשוק שהתרחשה בפתאומיות.

טלטלה שניה – ביטול מגבלת הפריים

ממש בסוף שנת 2020 בנק ישראל הסיר לאחר כמה שנים את ההגבלה על מסלול הפריים ונתן אישור לבנקים לתת מעתה ⅔ מהמשכנתא בריבית פריים, זה שינוי עמוק ויסודי בעולם המשכנתאות, אבל זה לא השפיע על שנת 2020 (אלא רק קיבלו את ההחלטה בדצמבר) ומכיוון שהשינוי נכנס לתוקף רק השבוע אנחנו נוכל לבחון את התוצאות של מהלך זה רק בהמשך השנה (אני אתייחס לכך בפוסט נפרד בשבועות הקרובים).

ועכשיו נחזור לשאלה המקורית – מה קרה לעולם המשכנתאות בשנת 2020?

כמדי שנה, אני אנסה לענות על זה בעזרת 6 פרמטרים מרכזיים ובכל פרמטר אסביר מה קרה ב-2020 ומה לדעתי יקרה בשנת 2021.

להלן הפרמטרים שאותם אסקור:

- ריבית הפריים

- ריבית המשכנתא הממוצעת – צמודת מדד

- ריבית המשכנתא הממוצעת – לא צמודת מדד

- מדד המחירים לצרכן

- מדד תשומות הבניה

- שוק הנדל"ן ומחירי הדירות

אז בואו נתחיל…

ריבית בנק ישראל וריבית הפריים

לפני שנתחיל, נזכיר שריבית הפריים זוהי בעצם ריבית בנק ישראל בתוספת של 1.5%.

כלומר, מה שבאמת משתנה זו ריבית בנק ישראל ועליה אנו מוסיפים באופן קבוע 1.5% וכך נקבל את ריבית הפריים.

מה קרה לה ב-2020?

את שנת 2020 התחלנו עם ריבית פריים בגובה 1.75% ושבועות לאחר התפרצות המגיפה (אפריל 2020) נגיד בנק ישראל (פרופסור אמיר ירון) הוריד את ריבית בנק ישראל (ואיתה את ריבית הפריים) ב-0.15% לרמה של 0.1% ו-1.6% בהתאמה – וזו ריבית הפריים הנוכחית.

מה יקרה לריבית הפריים בשנת 2021?

לדעתי ריבית הפריים תמשיך להיות נמוכה ולא תעלה בשנת 2021 (ניתן ללמוד את זה גם מהחלטת בנק ישראל לאפשר לקחת ⅔ פריים בתמהיל המשכנתא שלנו), ייתכן והפריים אפילו יירד בעוד 0.1% ולכן אני צופה שבשנת 2021 ריבית הפריים תעמוד על 1.5%-1.6%

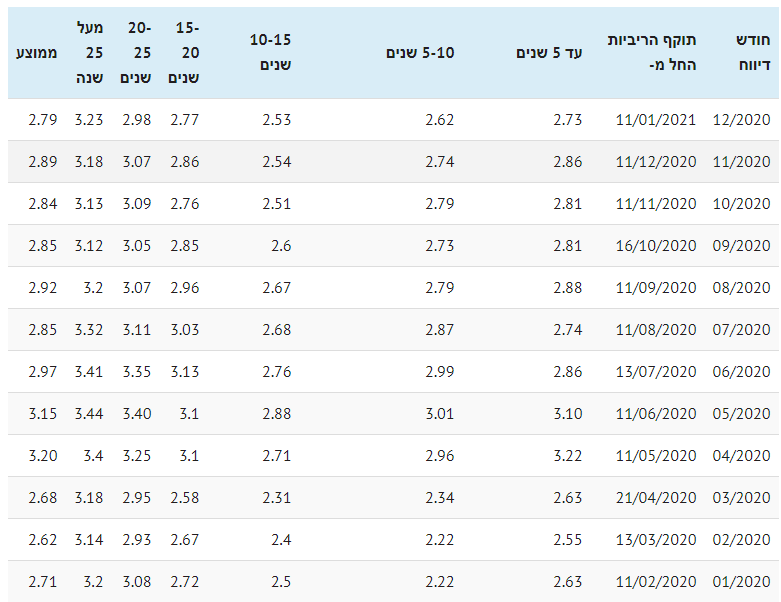

ריבית המשכנתא הממוצעת – צמודה למדד

ניתן לראות שריבית המשכנתא הממוצעת הצמודה למדד עמדה בתחילת 2020 על 2.71% וסיימה ברמה של 2.79% – ולכן ניתן לומר שהיא כמעט ולא השתנתה.

אבל אם נסתכל על הקצוות בלבד, כנראה שנפסיד את כל העניין, שימו לב מה קרה מפברואר ועד אפריל, ב- 3 חודשים בלבד הריבית קפצה ב- 0.58% שזה המון לתקופה של 3 חודשים והחל מחודש מאי הריבית ירדה כמעט כל חודש ובסוף השנה התייצבה על 2.79%.

בנוסף, תוכלו לשים לב שהריבית לתקופות הקצרות (עד 10 שנים) דווקא עלתה באופן משמעותי לאורך השנה, בעוד שהריבית לתקופות ארוכות נותרה יציבה יחסית (ואף ירדה לתקופות של 20-25 שנה).

מה יקרה לריבית צמודת המדד בשנת 2021?

הנחת העבודה שלי שהריבית הצמודה תמשיך לרדת (לפחות במחצית הראשונה של השניה) ולאט לאט תתייצב על רמה של 2.25%-2.5% בממוצע.

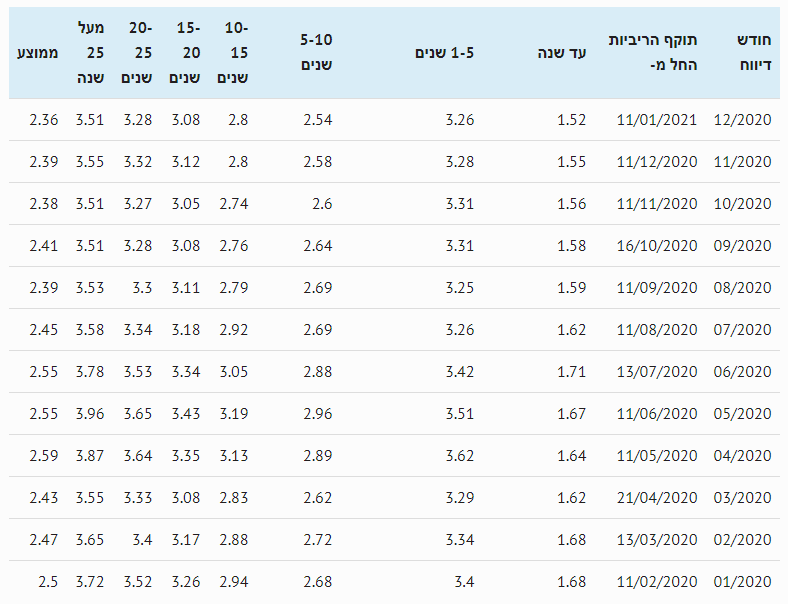

ריבית המשכנתא הממוצעת – לא צמודה למדד

על מנת להבין מה קרה לריבית הלא צמודה, ניקח ברשותכם לדוגמא את העמודה של לטווח של 20-25 שנים (אני בכוונה לא לוקח את הריבית הממוצעת כי היא קצת מעוותת את התוצאה האמיתית).

בתחילת 2020 הריבית הממוצעת לתקופה של 20-25 שנה עמדה על 3.52% והיא סיימה את שנת 20 ברמה של 3.28% – כלומר ירידה של 0.24% שזה די דרמטי.

כמו כן, שלא כמו בריבית הצמודה, פה לא ראינו עליות מטורפת במהלך השנה, אלא עליה יחסית קטנה ולאחר מכן ירידה קטנטנה – כך שהשנה הסתיימה בריבית נמוכה יותר מתחילתה (בכל התקופות) – בין היתר בגלל המדד השלילי.

מה יקרה לריבית הלא צמודה למדד בשנת 2021?

מעניין לראות מה יעשה שינוי ⅔ הפריים על הריבית הלא צמודה (הפריים משוקלל בטבלה זאת בריביות של עד שנה). קשה מאוד להבין מה הולך לקרות איתה, אבל אני כן אניח שהיא תתנדנד לכאן ולכאן במהלך השנה ולדעתי היא תהיה מאוד דומה לריבית כיום ותעמוד בסיום השנה על 3.25%-3% בממוצע ל-20-25 שנה.

מדד המחירים לצרכן

מדד המחירים לצרכן עבר גם הוא טלטלה רצינית בקורונה ובסיכום שנתי הוא ירד ב-0.7% – זו ירידה מאוד משמעותית, לאחר כמה שנים של עליות מינוריות, והיא הייתה בניגוד למה שהשוק ציפה. נזכיר שככל שמצב השוק יהיה במיתון ואבטלה גבוהה, הצפי למדד עדיין יהיה נמוך.

מה יקרה למדד המחירים לצרכן בשנת 2021?

אני מניח שגם ב-2021 המדד יהיה נמוך וינוע סביב 0%-0.5% (חיובי), אך זה תלוי בעיקר ביציאה מהסגרים ומשבר הקורונה. אני מאוד מקווה שהמשק יתייצב ויתחיל להראות מגמת שיפור ועליה.

מדד תשומות הבניה

הגענו למדד שכל רוכש דירה מקבלן (וכמובן במחיר למשתכן) חושש ממנו…

מדד תשומות הבניה בוחן את העליה במחירי הבניה וכולל מרכיבים כמו שכר עובדים, עלות חומרי הבניה, הובלה וכו'…

המדד בשנת 2020 עלה ב-0.5% בלבד (זו העליה הכי נמוכה שהייתה כאן בעשור האחרון) – ומעניין לציין שרוב העליה הזאת (0.4%) הגיעה בחודש דצמבר לבדו – כאשר במהלך השנה, לראשונה מזה שנים, נרשמו 4 חודשים עם מדד שלילי (0.1%- כל אחד) ו-4 חודשים ללא שינוי כלל.

אני חייב לציין שאני לא מעורה בעולם הבניה יותר מדי ולכן אני לא יודע ומכיר את הסיבות המדויקות להתנהגות המדד בשנה זאת, אך אני נוטה להאמין כי לקורונה הייתה השפעה מכרעת בכך.

מה יקרה למדד תשומות הבניה בשנת 2021?

אני מניח שהוא עדיין יהיה נמוך (באופן יחסי) וככל הנראה יעלה בכ-1% פלוס מינוס.

שוק הנדל"ן ומחירי הדירות

ברבעון הראשון של השנה ראינו עליה במדד מחירי הדירות (זה היה לפני הקורונה ועם עסקאות שאמנם הסתיימו תוך כדי הקורונה, אבל התחילו לפני כן), כאשר ברבעון השני (בעיקר מרץ-מאי) ראינו ירידה במדד זה.

במחצית השניה התחלנו לראות חזרה לעליות במדד עם עליה חדה יחסית במדד יוני-יולי (1%) ובאוקטובר-נובמבר (1%, נתון לא סופי עדיין).

אם ציפינו לראות שמחירי הדירות יקפאו בעקבות הקורונה ואי הוודאות, אז ראינו דווקא את ההיפך, המדינה הוכיחה שאין לה כל כך אינטרס שזה יקרה (לראיה הורדת אחוז המס על משקיעים ומתן האפשרות לקחת ⅔ פריים).

סיבה אפשרית נוספת לכך היא שנראה שאנו רואים את הסוף של תכנית מחיר למשתכן (אלא אם הממשלה הבאה תחליט בכל זאת להמשיך אותה).

מה יקרה למחיר הדירות בשנת 2021?

אני חושב שלאור השינויים הרגולטוריים האחרונים מחירי הדירות ימשיכו לעלות ואולי ב-2021 העליה תהיה יותר גדולה מהשנה-שנתיים שקדמו לה.

אני חושב שהורדת אחוזי המס למשקיעים ואפקט הפריים, יחד עם ביטול תכנית מחיר למשתכן במתכונת הנוכחית והחזרה לשגרה הצפויה לאחר הקורונה תביא איתה אופטימיות ועליה בביקושים לדירות שיובילו להמשך העליות.

לסיכום,

אני תמיד נהנה לסכם עבורכם את שנה שעברה – עברנו שנה מעניינת מאוד אבל לצידה גם עצובה וקשה מאוד עבור הרבה מאוד אנשים.

אני נושא תפילה שנעבור את התקופה הזו כמה שיותר מהר ושהכל יתהפך לטובה ושתהיה לכם שנה מוצלחת!

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

20 תגובות

שלום וברכה תודה רבה על המידע המועיל

רציתי לשאול לגבי מיחזור

יש לי היום משכנתא ע"ס כ 440,000 שלקחתי לפני השינוי של שתי שליש

פריים 1.2 165,000 29 שנים

משתנה כל 5 צמודה 2.8 165,000 19 שנים

ק"צ 2.7 80,000 7 שנים

קל"צ 3.15 30,000 7 שנים

קיבלתי הצעה למחזר את הק"צ ל1.9

ואת המשתנה למחזר למשתנה כל שנתיים וחצי ב1.5

ואמרו לי שבקל"צ לא שווה למחזר

רציתי לשאול האם כדאי ככה או שעדיף למחזר חלק ללא צמוד

וגם מה עדיף למחזר למשתנה כל שנתיים וחצי או לפריים בריבית 2 במקום 1.5 תודה רבה : )

שלום שפרה,

פריים של 2 עדיף לדעתי מ- 1.5+מדד

הקצ נראה בסדר

בהצלחה

תודה רבה משכנתאמן על התגובה, מעריך מאוד.

לגבי הקבועה- יש לנו אפשרות לקחת את כל הסכום (538000) בריבית קבועה צמודה (1.49) ולקצר ל 13 שנה או לחילופין לחלק ולקחת 388000 בריבית קבועה לא צמודה ל 15 שנה ב 2.1 ואז עוד 150000 בקבועה צמודה ל 10 שנים בריבית של 1.49. מה דעתך עדיף משני המסלולים האלה?

אפשרות נוספת שעדיין לא בדקתי עם הבנק היא לחלק 388000 לריבית קבועה צמודה ל 15 שנה ועוד 150000 בקבועה צמודה ל 10 שנים, מניח שבשני המקרים הריבית תהייה 1.49. לא בטוח שהדבר כדאי כי ההבדל בין הריביות במקרה זה לבין לחלק בין צמודה ללא צמודה הוא לא גדול.. מה דעתך?

מעריך מאוד את העזרה והתמיכה שלך!

שלום גיא,

תכניס את האופציה הראשונה למחשבון ותבחר באופציה הזולה יותר

לא רואה צורך להוריד את הצמודה ל- 10 ולהגדיל מצד שני

בהצלחה

שלום משכנתאמן.

תודה רבה על האתר האינפורמטיבי ועל הנכונות לסייע ולייעץ.

אנחנו צריכים לקחת משכנתא בסכום של 1.600000, מכוונים להחזר חודשי של 7000 ש"ח.

מתלבטים בין מספר מסלולים שקיבלנו מהבנק:

1.מסלול של שליש/שליש/שליש- שליש פריים מינוס 0.8, משתנה צמודה כל 5 שנים ל 30 שנה בריבית של 2.24 ובמסלול של הקבועה יש אפשרות לקבועה צמודה ל 15 שנה בריבית של 1.5, קלצ ל 15 שנה ב ריבית של 2.5 או לחלק בין קבועה צמודה ללא צמודה ואז הריביות הן 1.98 לקלצ ו 1.94 לצמודה. איזו חלוקה היית מציע לריבית הקבועה ל 15 שנה בין צמודה ללא צמודה בהינתן הריביות שציינתי?

2. 50% פריים מינוס 0.1, 17% משתנה צמודה כל 5 שנים ל 30 שנה בריבית של 2.14, קבועה ל 15 שנה ( צמודה- 1.64, לא צמודה- 2.48 או לחלק בין צמודה ב 1.78 ולא צמודה ב 2.23)

ההתלבטויות שלנו הן:

1.במסלול של הקבועה ל 15 שנה- האם נכון לקחת קל"צ או צמודה או לחלק בין שניהם?

2. האם לקחת יותר משליש פריים? יש לנו עוד משכנתא בגובה 10% שאנחנו גוררים שהיא בפריים מינוס 0.9 אז האם נכון מבחינת ניהול סיכונים לקחת יותר משליש בפריים במשכנתא החדשה?

אין לנו צפי להעלאה בשכר בשנים הקרובות, ויש לנו סיבולות למעט שינויים בהחזר החודשי.

אשמח לדעתך 🙂 המון תודה!

שלום גיא,

1. 15 שנה לדעתי קצ ואם אפשר אז לקצר שנים

2. אם אין הרבה סילובת לשיוניים אולי כדאי ללכת על 1/3 ולא להיחשף יתר על המידה

בהצלחה

שלום ראשית תודה על המאמרים המרתקים, פורסם בפוסט תמהיל ל21 שיחס הפריים שהבנק נותן הור בין 1.5 ל2.5 לא הצלחתי להבין למה הכוונה אשמח להסבר… הבנקאית בטפחות אמרה לי שאני יכול לקבל בפרייים מינוס 0.5 האם זה ריבית נמוכה?

שלום שלמה,

ריבית הפריים עומדת כיום על 1.6% – לכן, אם קיבלת הצעה של פריים מינוס 0.5 ההצעה שלך נכון להיום היא 1.1%

בהצלחה

היי

תודה על הסקירה המצוינת ועל האתר המדהים יישר כח להמשך הפעילות

מחכה כרגיל לתמהיל המומלץ לשנת 2021

נהנית מאוד ללמוד מהאתר .

תודה על הפרגון סיגל,

פרסמתי את את התמהיל המומלץ בלינק הבא

בהצלחה