הוותיקים שבקוראים כבר מכירים ומחכים לפוסט הזה שאני מפרסם מדי שנה ובו אני מסכם את מה שקרה בעולם המשכנתאות בשנה החולפת, ובנוסף אני נותן את התחזית האישית שלי מה צפוי לקרות בעולם המשכנתאות בשנה הקרובה.

איך אני יודע מה יקרה בשנה הבאה?

אז זהו, שאני ממש לא יודע.

אלא אני נותן תחזית אישית בלבד, כלומר זה מה שאני חושב וזה לא אמפירי, או מבוסס מחקרית או כל מילה אחרת, פשוט לא.

ולכן כל מה שאני אחזה עכשיו, קחו בערבון מוגבל וזכרו שזו תחזית אישית של אדם מהשורה.

אז מה קרה לנו בשנת 2021?

בעוד רגע, אני אעבור פרמטר-פרמטר ואנתח אותו (ריבית, מדד וכו'), אבל, אי אפשר להתעלם שעברה עלינו שנה מטורפת מהרבה בחינות (הקורונה עדיין איתנו) וגם עולם המשכנתאות עבר 2 טלטלות דרמטיות

טלטלה ראשונה – ביטול מגבלת הפריים

ממש בסוף שנת 2020 בנק ישראל הסיר לאחר כמה שנים את ההגבלה על מסלול הפריים ונתן אישור לבנקים לתת מעתה ⅔ מהמשכנתא בריבית פריים. זה שינוי עמוק ויסודי בעולם המשכנתאות, ואנו עדים לכך שתמהילי המשכנתא אכן השתנו ואנשים נוטים לתת משקל יתר לפריים ובסך הכל אני חושב שזה בהחלט עזר בגזרת הריבית (לפחות לטווח הקצר).

טלטלה שניה – עליות המדדים (מדד המחירים לצרכן ומדד תשומות הבניה)

הקורונה הגיעה אלינו במרץ 2020 ומיד השפיעה על כל המשק ועל שוק המשכנתאות הישראלי בפרט, אשר הגיב בעליית ריביות דרמטית שהתרחשה כמעט בין לילה.

אבל בפועל, לאחר כמה חודשים ניתן היה לראות שהקורונה לא שינתה את ריביות המשכנתא באופן מהותי, אלא השפיעה הרבה יותר על שני דברים מאוד חשובים בעולם המשכנתאות (מדד המחירים לצרכן ומדד תשומות הבניה).

אירועים שהתרחשו בעקבות הקורונה הביאו לעליות מחירים דרמטית בכל העולם ובישראל, מה שגרם למדדים האלו להתפוצץ במהלך שנת 2021.

ועכשיו נחזור לשאלה המקורית – מה קרה בעולם המשכנתאות בשנת 2021?

כמדי שנה, אני אנסה לענות על זה בעזרת 6 פרמטרים מרכזיים ובכל פרמטר אסביר מה קרה ב-2021 ומה לדעתי יקרה בשנת 2022.

להלן הפרמטרים:

- ריבית הפריים

- ריבית המשכנתא הממוצעת – צמודת מדד

- ריבית המשכנתא הממוצעת – לא צמודת מדד

- מדד המחירים לצרכן

- מדד תשומות הבניה

- שוק הנדל"ן ומחירי הדירות

ריבית הפריים

לפני שנתחיל, נזכיר שריבית הפריים זוהי בעצם ריבית בנק ישראל בתוספת של 1.5%.

כלומר, מה שבאמת משתנה זו ריבית בנק ישראל ועליה אנו מוסיפים באופן קבוע 1.5% וכך נקבל את ריבית הפריים.

מה קרה לה ב-2021?

הריבית נשארה על כנה בכל שנת 2021 ולא השתנתה כלל בכל השנה – ריבית בנק ישראל המשיכה לעמוד בגובה 0.1% וריבית הפריים בגובה 1.6% בהתאם.

מה יקרה לריבית הפריים בשנת 2022?

לדעתי ריבית הפריים תמשיך להיות נמוכה ולא תעלה משמעותית בשנת 2022.

אבל אנו רואים מגמה של עליות ריבית בעולם וכן מדד המחירים לצרכן ממשיך לעלות ולכן לא אתפלא אם תהיה במהלך השנה עליה בריבית ולהערכתי יש לצפות לעליה בריבית הפריים של 0.25%-0.5%.

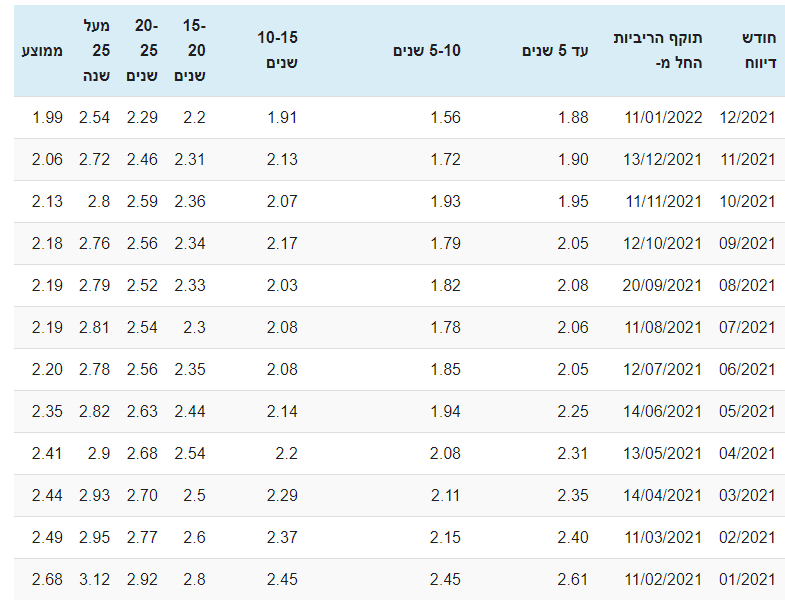

ריבית המשכנתא הממוצעת – צמודת מדד

ריבית המשכנתא הממוצעת הצמודה למדד עמדה בסוף שנת 2020 על 2.79% וסיימה את שנת 2021 ברמה של 1.99% – מדובר בירידה של 0.8% בשנה אחת בלבד – ירידה משמעותית מאוד בעולם המשכנתאות!

הסיבה שזה קרה, היא שהמדד עלה בחדות (מה שהוריד את התשואות של האג"חים הצמודים) ומה שהוביל לכך שהבנק מוכן לתת ריבית נמוכה יותר עבור מסלול שהוא מעריך שהוא יקבל לא מעט עבור המדד שעולה.

מה יקרה לריבית צמודת המדד בשנת 2022?

הנחת העבודה שלי שהמדד ימשיך לעלות (גם אם לא באותו הקצב) ולכן ריביות המשכנתא צמודות המדד ימשיכו להישאר נמוכות ואולי אף לרדת (אולי לא באותו הקצב של 2021, אבל לדעתי הכיוון הוא בהחלט ירידה ולא עליה).

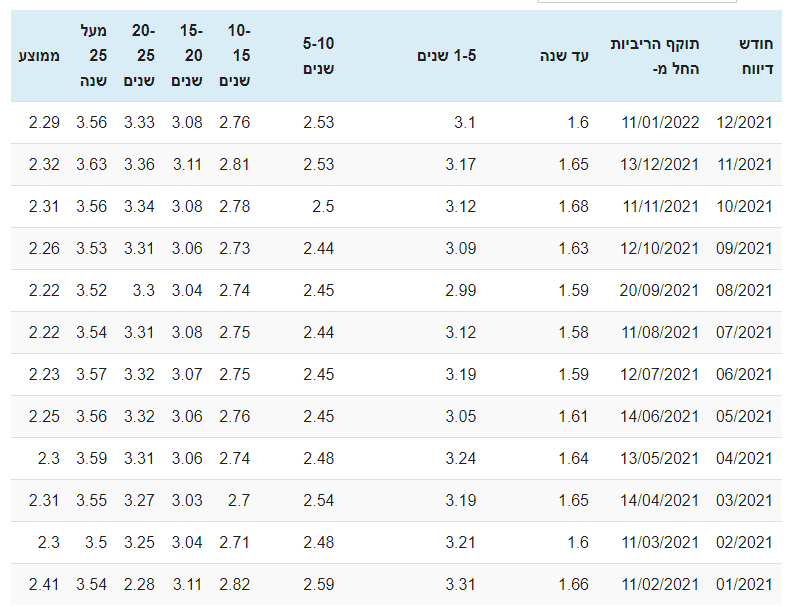

ריבית המשכנתא הממוצעת – לא צמודת מדד

על מנת להבין מה קרה לריבית הלא צמודה, ניקח ברשותכם לדוגמא את העמודה של לטווח של 20-25 שנים (אני בכוונה לא לוקח את הריבית הממוצעת כי היא קצת מעוותת את התוצאה האמיתית – בגלל הפריים שמשוקלל כאן ומוריד את הממוצע הכללי).

בסוף שנת 2020 הריבית הממוצעת לתקופה של 20-25 שנה עמדה על 3.28 והיא סיימה את שנת 2021 בגובה של 3.33 – כלומר עליה קטנה יחסית של כ-0.05%.

המצב פה די יציב ובשל הריביות הנמוכות בעולם ובארץ, אנחנו ממשיכים לראות כאן ריבית נמוכה יחסית, למרות העליה החדה במדד המחירים לצרכן שאנחנו לא רואים (לפחות עד כה) את ההשפעה שלה על הריביות.

מה יקרה לריבית הלא צמודת מדד בשנת 2022?

לדעתי האישית, בגזרת הריביות הלא צמודות אנחנו דווקא נראה מגמה הפוכה של עליית ריבית ולא ירידת ריבית, אני לא מאמין שהיא תקפוץ בהגזמה, אבל לדעתי הכיוון הוא בהחלט עליה.

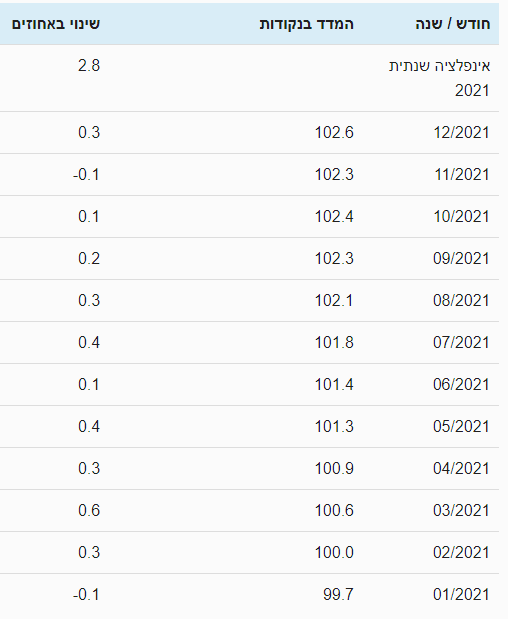

מדד המחירים לצרכן

מדד המחירים לצרכן עבר את הטלטלה הכי משמעותית (יחד עם מדד תשומות הבניה) בשנת 2021 וסיים עם עליה של 2.8%, זה הפתיע אותי מאוד (אני שיערתי שהוא יהיה הרבה יותר נמוך וזו עוד סיבה להבין שאני לא נביא ולא באמת יכול לדעת מה יהיה בעוד יומיים או שנתיים).

המדד מייצג את רמת המחירים במשק (כמעט של כל המוצרים בכולל) ומראה לנו שהמחירים השנה התייקרו ב-2.8% שזה אולי לא דרמטי מבחינה היסטורית, אבל בהחלט בניגוד למגמה של השנים האחרונות.

מה יקרה למדד המחירים לצרכן בשנת 2022?

כפי שאמרתי מקודם, שנה שעברה ניבאתי מדד מאוד נמוך ופיספסתי בענק.

השנה אני אומר שהמדד ימשיך להיות חיובי, אבל אני מאוד מקווה שלאט לאט יסתדרו הדברים (בעיות השינוע בעולם, כח האדם במפעלים, הסגרים וכו') והמדד יירגע. גם בבנק ישראל מעריכים שהמדד ירגע בחודשים הקרובים, אבל גם אם זה יקרה צפוייה לנו שנה קשוחה במדד המחירים והפע אני לא אתפלא אם נגיע שוב לערכים של 2.5%-3.5%.

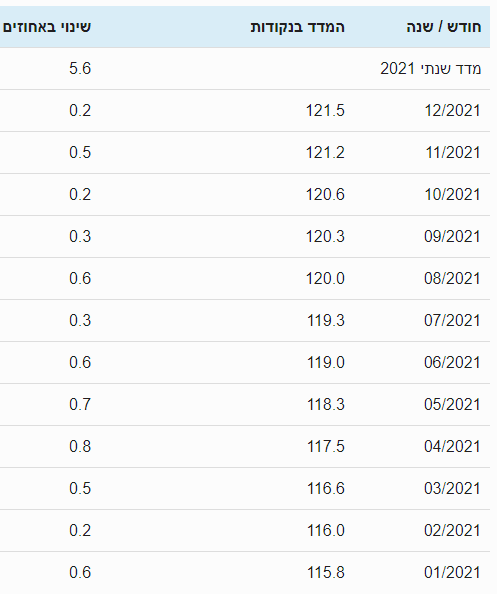

מדד תשומות הבניה

הגענו למדד שכל רוכש דירה מקבלן (וכמובן במחיר למשתכן) חושש ממנו – מדד תשומות הבניה בוחן את העליה במחירי הבניה וכולל מרכיבים כמו שכר עובדים, עלות חומרי הבניה, הובלה וכו'…

אחרי שנתיים רגועות יחסית, ב-2021 המדד עלה בצורה רצחנית וסיים בעליה של 5.6% – זהו שיא מאז שנת 2006 (אז נרשמה במדד זה עליה של 5.8%).

כולנו הגבנו די בהלם למצב והמון אנשים (שרכשו מקבלן) רצו לבנק על מנת לשלם מוקדם יותר את יתרת החוב שלהם על מנת להתחמק מתשלומים עודפים עבור המדד.

ישנם קבלנים שכבר סגרו את האפשרות להקדים להם תשלומים, מכיוון שלא שווה להם לקבל את הכסף מוקדם יותר ועדיף להם שימשיכו להיות חייבים להם כסף שרק מתנפח עם הזמן וגם מכסה להם את ההתייקרות האסטרונומית שהייתה למחירי תשומות הבניה.

מה יקרה למדד תשומות הבניה בשנת 2022?

גם פה לא קראתי את המפה נכון בשנה שעברה וגם פה הנחתי שהוא ימשיך להיות נמוך והוא אכן הפתיע בדיוק לכיוון אחר.

השנה אני מאמין שנמשיך לראות מדדים גבוהים כמו השנה כי המחירים עבור התשומות עדיין עולים ולא נראה שזה הולך להיפתר בצורה מהירה וגם אם יפתרו את זה, ייקח זמן עד שנראה את זה בשטח.

שוק הנדל"ן ומחירי הדירות

שוק הנדל"ן ממשיך לשבור שיאים ומחירי הדירות עלו בלמעלה מ-10% בשנה האחרונה שזה עניין מטורף – במיוחד לאור התכניות בשנים האחרונות שנראה היה שממתנות מעט את העליות.

כמעט בכל מקום תשמעו את אותה המנטרה שאומרת שהמחירים לא עוצרים וככל הנראה גם לא ייעצרו בקרוב.

אפשר לכתוב על זה ספר שלם אבל אם צריך לתמצת במשפט אחד למה זה קורה, אז זה בעיקר עניין של היצע מול ביקוש (יש פחות דירות ממה שהשוק צריך) וכשמוסיפים לכך ריבית נמוכה מאוד, אז זה מאוד מתמרץ לקנות דירה וככל שהמחירים עולים, אז גם אין לאף אחד סיבה להפסיק.

מה יקרה למחיר הדירות בשנת 2022?

כמו שנה שעברה, גם הפעם אני צופה שמחירי הדירות ימשיכו לעלות, ייתכן והעליה הדרמטית של השנה שעברה תיבלם, אבל עדיין לדעתי הכיוון ימשיך להיות כלפי מעלה והככל הנראה נראה איך הדירות רק ממשיכות להתייקר. הדברים כמובן תלויים גם בתכניות של הממשלה החדשה בתחום הדיור, שעד עתה נראות לא מגובשות לגמרי.

לסיכום,

אני תמיד נהנה לסכם עבורכם את שנה שעברה – עברנו שנה מעניינת מאוד אבל לצידה גם קשה מאוד עבור הרבה מאוד אנשים ועם עולם שלא כל כך יודע איך להתמודד עם הקורונה שמצליחה לבלבל את כולנו.

אני נושא תפילה שנעבור את התקופה הזו כמה שיותר מהר ושהכל יתהפך לטובה.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

6 תגובות

שלום משכנתמן!

רציתי לדעת מה עדיף ריביתשל 4% ללא הצמדה או2% צמוד?

שלום,

במשכון של בית לצורך הלוואה לכל מטרה. האם לאחר קבלת המשכנתא ניתן למחזרה בבנק אחר בתנאי ריבית של משכנתא סטנדרטית?

תודה, דויד

מעוניין לקבל משכנתא זכאות על סך 220 אלף לקניית דירה יש לי ערב משלם לאחר בדיקה מול הבנק אושרה לי המשכנתא אבל הבנק דורש שכל הסכום ירד מהערב משלם מה שבפועל אמור לרדת רק 20 אחוז האם זה חוקי להבנתי זו משכנתא שניתנת על ידי משרד השיכון דרך הבנק אשמח לדעת מה ניתן לעשות תודה !!הדירה היא דירת עמידר שהשווי שלה פי שלוש ויותר מסכום המשכנתא

הרבה תודות על שיתוף המידע והידע שלך, מאוד מעריך.

מה דעתך על משכנתא בסכום כמעט 1.5 מיליון ל 30 שנה שכולה בפריים + 0.8%?

כמה טוב שיש אתר כזה, כיף לקרוא את הכתבות. בשפה פשוטה לכל אדם.

תודה לך

אני בין הקוראים הוותיקים של האתר הזה.

תודה על מאמרים, כתבות, טיפים ועוד שנתנו לי ערך מוסף במהלך השנה המאתגרת הזו.

מאחלים לשנה של בשורות טובות והמשך פעילות פורייה באתר.

בתודה ובברכה

דולי