לפני כחודשיים העליתי פוסט ובו הרהרתי בשאלה האם ריביות המשכנתא התחילו להיעצר? לאחר שראינו במשך שנתיים עליה איטית ומכאיבה של הריביות במשכנתא, פתאום בחודשים האחרונים התחלנו לראות ניצנים של עצירה בעליות ואולי עכשיו אנחנו מתחילים לראות ירידה (אמנם איטית וקטנה, אבל גם זה משהו היום).

אז האם הריביות באמת ירדו? למה זה קורה? ומה זה אומר לגבי ההמשך? כל זאת ועוד, בפוסט הבא

בואו נסתכל על נתוני בנק ישראל

כמו בכל פעם שאני מדבר על ריביות משכנתא, אני משתדל להביא לכם את הנתונים הרשמיים של בנק ישראל ומחלק את השיח לשני חלקים: ריביות צמודות מדד וריביות לא צמודות מדד.

ד"א, זאת ההזדמנות לספר לכם שמעכשיו תוכלו למצוא באתר את כל הנתונים הרשמיים ובזמן אמת של ריבית המשכנתא הממוצעת.

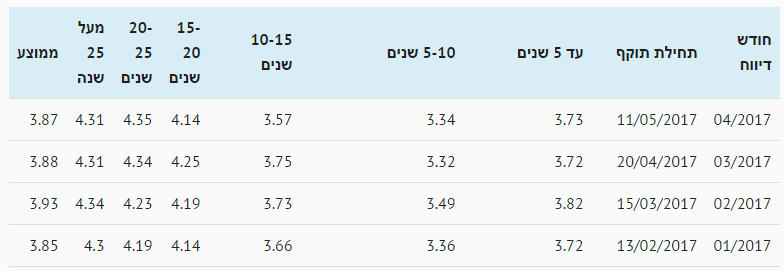

ריביות משכנתא צמודות מדד

בואו ננסה לדלות כמה פרטים שיראו לנו את הכיוון הכללי:

- הריבית הממוצעת שעמדה בחודש פברואר על 3.93% ירדה במרץ ל- 3.88% ובחודש אפריל טיפונת ל- 3.87%

- בתקופות הארוכות אנו לא רואים ירידה משמעותית.

- בתקופות הבינוניות (10-20 שנים) אנו רואים כבר ירידה משמעותית, שימו לב שבריבית לתקופה של 10-15 שנים נרשמה ירידה של 0.18%

- בתקופות הקצרות אין ירידה וישנה אפילו עליה קטנטנה.

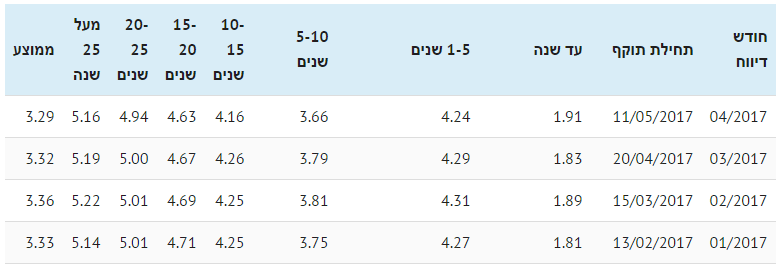

ריביות משכנאת לא צמודות מדד

בואו ננסה לדלות כמה פרטים שיראו לנו את הכיוון הכללי:

- הריבית הממוצעת נמצאת בירידה כבר חודשיים רצוף (אמנם קטנה, אבל עדיין ירידה).

- בכל התקופות אנו רואים ירידה של חודשיים רצופים, כאשר החודש הירידה אפילו גבוהה יותר. אמנם, בריביות של עד שנה אין ירידה, אבל אין לזה משמעות רחבה (על אף שהיא כוללת בתוכה את הריביות בפריים).

מסקנות מנתוני בנק ישראל

אין ספק שמדובר על עצירה בעליית הריבית ואפשר כבר להתחיל לדבר על ירידה קטנטנה, אמנם מדובר כרגע בירידה קטנה, אך היא עדיין משמעותית וזאת במיוחד לאור כל העליה של השנתיים האחרונות.

כמו כן, ניתן לראות שבהלוואות הארוכות טווח הירידות יותר מתון ובהלוואות הקצרות טווח הירידות כבר יותר משמעותי ובהחלט ניתן כבר להרגיש אותו.

למה זה קורה?

יש כמה סיבות לעניין, ואני אנסה לפרט אותן כאן במסודר. יחד עם זאת, כפי שלא יכולנו להבין ב-100% את העליות של של השנתיים הקרובות, כך גם לא תמיד ניתן להסביר את הירידות או עצירת העליות.

- ירידה בעסקאות הנדל"ן

זה כבר לא סוד שמספר חודשים אנו חווים על פחות עסקאות נדל"ן, ולפי הלמ"ס כבר התחלנו לחוות ירידה במחירי הנדל"ן (אבל זה כבר סיפור לפוסט אחר).

בכל אופן, הבנקים מתפרנסים מהלוואות, ולכן שברגע שיש פחות עסקאות נדל"ן מן הסתם אז יש פחות משכנתאות וכשהביקוש יורד, המחיר לאט לאט מתחיל לרדת – כלומר, להורדה בריבית המשכנתא יש השפעה על משיכת אנשים לרכוש דירה, מכיוון שהיא מאפשרת ללווים לקחת משכנתא גדולה יותר באותו החזר חודשי. - תשואות האג"חים

אם מה שהדליק את התחלת עליות הריבית היו העליות על תשואות האג"ח שהביאו את הבנקים להעלאות ריבית. בחודשיים האחרונים אנו רואים ניצנים של ירידות בתשואות האג"ח, יש לציין שהירידות לא משמעותיות אבל בהחלט זה עוזר לבנקים לקנות את הכסף בזול יותר ולכן גם ניתן למכור אותו בזול יותר. - האווירה בשוק

כמו שאנחנו מרגישים שתיתכן עצירה בשוק הנדל"ן, ככה בדיוק גם הבנקים מרגישים. ושוב אפקט ההיצע והביקוש מתחיל לעבוד, וכשהבנקים מרגישים שהביקוש עומד לרדת, הם מעוניינים לאסוף כמה שיותר הלוואות כבר היום.

מה זה אומר לגבי ההמשך?

קשה מאוד לדעת מה יקרה בעוד כמה חודשים. אני מניח שככל שנראה ירידה בעסקאות הנדל"ן וכמות המשכנתאות תמשיך להצטמצם ככה נוכל לראות גם תחרות יותר גבוהה בין הבנקים ולכן פני הריבית אכן יכולים להמשיך כלפי מטה.

יחד עם זאת, אם השוק הנדל"ן יתעורר מחדש וכמות העסקאות תחזור להיות כמו בשנים האחרונות, אני מניח שהבנקים שוב ימשכו כתפיים אחורה ויקשיחו את התנאים ויעצרו את ירידת הריביות ואולי אף יעלו אותה.

דבר נוסף שצריך לקחת בחשבון זה שהריבית בישראל (אני מדבר על ריבית בנק ישראל וריבית הפריים) יכולה בהחלט לעלות השנה ואז באופן טבעי כל ריביות המשכנתא יעלו בעקבותיה. לכן, גם ללא קשר לעסקאות הנדל"ן יש מצב שהריביות יעלו (צריך לזכור שריבית ארה"ב עלתה כבר 3 פעמים בשנה וחצי האחרונות וייתכן מאוד עליה דומה גם בישראל).

לסיכום,

כמו שאמרתי פעם שעברה, אין טעם להתלהב יתר על המידה ואין טעם לפתוח את השמפניות, הריביות פלוס מינוס דומות למה שהיו פה לפני חודשיים-שלושה, אבל כעת נדמה שהאווירה מעט נרגעה ואני מאוד מקווה שבחודשים הקרובים נוכל לראות ירידות יותר משמעותיות.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

23 תגובות

היי

רכשנו דירה בשווי 1.37 מליון, מתעניינים על משכנתא של 616,000 (45 אחוז) .

קיבלנו את ההצעה הנ"ל :

1. 1/3 פריים 205,312 בריבית של 0.8 ל 25 שנה

2. 1/3 קל"צ 205,312 בריבית של 3.4 ל 12 שנה

3. 1/3 משתנה כל 5 שנים לא צמודה 205,312 בריבית של 3.66 ל 20 שנה .

ברצוננו לפרוע חלק גדול מהמשכנתא בתוך 5 שנים .

האם לדעתך זהו תמהיל מומלץ ? האם הריביות זולות או לדעתך ניתן להשיג בזול יותר.

תודה מראש

שלום אבישי,

נראה בסדר

בהצלחה

היי צריך חוות דעת על הריביות בבקשה

משכנתא 900 אלף

300 אלף קל״צ ל20 שנה 4.2%

300אלף משתנה כל5 לא צמוד 3.95 ל25 שנה

300 אלף פריים -0.65

55 אחוז מימון

תודה רבה מראש

שלום אלירן,

סביר

בהצלחה

שלום משכנתאמן,

קיבלתי הצעה ואשמח לחוות דעת

משכנתא בסכום 1042500

פריים 30 שנה ריבית 1.6

משתנה כל 5 שנים ל30 שנה ריבית 4.10

קבועה לא צמודה 25 שנה ריבית 4.95

קבועה צמודה ל30 שנה ריבית 3 (משרד השיכון)

החזר חודשי התחלתי 4835

שלום אלי,

הקלצ והמשתנה גבוהות מדי

בהצלחה

תודה על העצה

. שיפרו לי את ההצעה.

קלצ ל15 שנה 3.65 274000

משתנה אגח על 5 שנים 2.59 264,000 ל25 שנה.

פריים -0.5 25 שנה.215,000

50,000 פריים מינוס פריים( ריבית 0 נכון להיום) ל20 שנה.

שלום בועז,

נראה בסדר

בהצלחה

שלום אסף,

10 שנים נכנס בקטגוריה של 5-10 (החלק של 10-15 הוא בעצם "מעל 10")

יחד עם זאת, קח בחשבון שמדובר בממוצע שתלוי בכמות הלוואות וסכומים לכל אחת מהתקופות (כמו גם בכמה מסלולים), כך שלא בטוח שתקבל את המספרים בטבלה

בהצלחה

שלום אופיר,

הריביות גבוהות לדעתי

בהצלחה