תאריך עדכון: 17/02/2026

זהו, אחרי שייעצתי לכם בתמהילים מ- 300,000 ₪ ועד 800,000 ₪ אנו ממשיכים לעלות בסכומים וקופצים גבוה אל 900,000 ₪.

למי שלא מכיר את התמהילים הקודמים, אז כאן אני אציע לכם מספר תמהילי משכנתא טובים ומומלצים עבור משכנתא של 900,000 ₪, התמהילים יורכבו מסכומי החזר שונים (כלומר, למי שרוצה להחזיר 6,000 ₪ ולמי שיכול להחזיר רק 4,000 ₪ לחודש).

בדר"כ אני רושם כאן אזהרה אחת ושתי הבטחות לכתבה הזו, אבל הפעם אני חורג ממנהגי ורוצה לומר מילה נוספת שהיא בעצם מעין "הדלקת אור אדום" לפני המשכנתא.

אז למה נורת האזהרה?

תראו, אתם עומדים לקחת 900 אלף ₪ משכנתא, אני יודע שאתם "לא ילדים" אבל זה הרבה כסף, יש לומר שזה הרבה מאוד כסף וחשוב להיות בו כמה שיותר שקול.

אני יודע שאתם אנשים רציניים (אחרי זה לא הייתם קוראים את הבלוג הזה ולא הייתם מבזבזים זמן בקריאה ובלמידה), ואני גם לא רוצה לדבר אליכם מנקודת התנשאות – אבל הרשו לי להיות שלם עם עצמי שאמרתי את זה: אל תיקחו סיכונים מיותרים ובחרו ביתר זהירות את התמהיל שלכם (כל טעות כאן עולה הרבה מאוד כסף לתקן אותה).

זהו, אני מקווה שעכשיו אתם קצת יותר שקולים (אני מקווה שלא "מפוחדים") ואפשר להתחיל.

אז כמו שאמרתי, הנה האזהרה והנה ההבטחות.

האזהרה:

אני חוזר ומדגיש שהתמהילים כאן הם כלליים, הם מותאמים למכנה הרחב של האוכלוסייה ואני מנסה להיות בהם כמה שיותר מדוייק, אבל יחד עם זאת הם לא מותאמים אליכם אישית ולכם לא צריך לקחת אותם כ"תורה מסיני".

הם תמהילים מצויינים בשביל להתחיל לבנות את תמהיל המשכנתא שלכם, אבל אני מציע לכל אחד מכם לעשות בהם שינויים בהתאם למצב האישי שלכם ולאופי האדם שבכם (אוהבי סיכון / שונאי סיכון וכו')

ההבטחות:

- אני אציג לכם את התמהילים הכי טובים ומאוזנים (לדעתי בלבד) שניתן וכדאי לקחת בסכומי ההחזר השונים.

- אני אתן לכם בכל התמהילים את הריביות שאפשר להשיג היום בבנקים.

כל הריביות המוצגות בפוסט זה עדכניות לפי ריבית במשק של 4% ולפי ריבית פריים של 5.5%.

שימו לב: הריביות האלו נכונות לתאריך פברואר 2026.

בכדי לצפות בריביות העדכניות לכל מסלול ותקופה, ניתן להיכנס אל מחשבון משכנתא בבלוג

טוב, אז לאחר שהזהרנו והבטחנו, הגיע הרגע לתמהילים עצמם – אז הנה התמהילים ל900K

מסלולי משכנתא מומלצים:

לפני שאני מתחיל, אני מעוניין לתת הסבר כללי על מסלולי המשכנתא שאשתמש בהם בהמשך.

נחלק את המסלולים האפשריים ל 2 קטגוריות – צמוד למדד ולא צמוד למדד, קבועה ומשתנה.

כאשר המסלול צמוד למדד, הריבית היא נמוכה יחסית, מה שגורם להחזר חודשי נמוך יותר.

מצד שני, החוב עצמו – צמוד למדד. כאשר המדד חיובי – הסכום יעלה.

לרוב המדד הוא חיובי, ובסה"כ ההחזר החודשי יתחיל נמוך ויעלה כל הזמן.

כאשר המסלול אינו צמוד למדד, הריבית היא גבוהה יותר, מה שגורם להחזר חודשי גבוה יותר.

מצד שני, החוב אינו עולה, הוא רק יורד עם התשלומים החודשיים.

למה כן לקחת מסלול צמוד מדד: כי ההחזר החודשי נמוך יותר, ובתרחישים מסוימים סה"כ יוצא יותר זול מהריבית הקבועה.

ויחד עם זאת, חשוב לזכור שיש לנו פה אלמנט נעלם – אם המדד יוצא נמוך – הרווחנו, ואם לא אז הפסדנו (הרבה).

כרגע, יעד בנק ישראל למדד לשנים הקרובות הוא בין 1.5%- 3%, וכרגע זה אולי נשמע משתלם יחסית, אבל חשוב לזכור שזה לא צפוי. ומספיק עוד קורונה או מלחמה והמדד יכול גם להיות הרבה יותר גבוה. מה שיכול להגדיל את החוב וההחזר החודשי.

למה לא לקחת מסלול צמוד מדד: כי אנחנו לא יודעים מה יקרה, אם המדד יהיה גבוה, החוב שלנו ואיתו ההחזר החודשי עלולים לגדול מאוד.

בשנים האחרונות 2021 – 2025, המדד השנתי היה בין 2.64 עד 5.26 (זה די גבוה).

אז למרות שהצפי כיום למדד נמוך יותר לשנים הבאות (1.5%- 3%), כרגע מומלץ להיזהר עם המסלול הזה.

ריבית קבועה – הריבית שמקבלים עכשיו נשארת איתנו לאורך כל חיי המשכנתא. וההחזר על החלק הזה קבוע לאורך כל חיי המשכנתא.

אם הריבית הקבועה היא לא צמודה למדד – קיבלנו החזר קבוע שלא משתנה לאורך כל חיי המשכנתא.

ריבית משתנה – היא ריבית שתשתנה כל תקופה מסוימת (כל שנה\שנה וחצי\שנתיים\שלוש\חמש שנים, תלוי בנק).

השינוי הוא לפי מנגנון שיש בו ריבית הבסיס ותוספת (שזה מה שהבנק מרוויח).

בכל נקודת שינוי – ריבית הבסיס משתנה בהתאם למצב בשוק. על ריבית הבסיס שהשתנתה מוסיפים את העוגן שנשאר קבוע וזו תהיה הריבית שלנו.

ועכשיו ההשוואה:

ככה נראה החזר חודשי על 500,000 ש"ח בריבית של 2.9% וצמודה למדד:

שימו לב: ההחזר מתחיל ב 2700 ש"ח (שזה מגניב ונמוך) ומסתיים ב 4300 ש"ח.

ככה נראה החזר חודשי על 500,000 ש"ח בריבית של 4.6% שאינה צמודה למדד:

שימו לב: ההחזר הוא 3200 לאורך כל התקופה.

אז למה חפרת כל כך הרבה? מה התכלס?

בתכלס, אף פעם לא ניקח את כל המשכנתא במסלול אחד, תמיד נפזר סיכונים ונחלק לכמה מסלולים.

ולכל תקופה יש מסלולים שמתאימים יותר ופחות.

בתקופה הזו, הריבית היא יחסית עדיין גבוהה ויש צפי שהריבית תרד בקרוב.

לכן ההעדפות בכללי יהיו:

ריבית קבועה – כי חייבים שליש מהמשכנתא.

ריבית משתנה – עם עדיפות למשתנות קצרות (שנה וחצי\שנתיים\שלוש), כדי שכשהריבית הבסיס תרד, הריבית שלנו תרד אוטומטית (בלי לעשות כלום).

ריבית פריים – ממש בימים אלו ריבית בנק ישראל מתחילה לרדת, ניקח את המסלול הזה אם נקבל ריבית פריים ממש טובה (פריים מינוס לפחות 0.7).

היתרון בריבית הפריים בימים אלו, היא שאם תהיה הורדת ריבית (ע"י נגיד בנק ישראל), אז הריבית במסלול הזה תרד אוטומטית וההחזר החודשי שלנו יקטן.

וזה בדיוק גם החיסרון בריבית הפריים: אם הריבית תעלה – ההחזר החודשי יעלה מיידית.

כיום פחות משתלם לקחת ריביות צמודות מדד. אז אולי נשלב אותם ממש קצת, רק אם אנחנו חייבים להוריד החזר חודשי.

ויאללה – עכשיו באמת מתחילים.

תמהיל משכנתא למחזירים עד 4,000 ₪:

עוד מסורת מהפסוטים הקודמים היא שאני מציג תמהיל משכנתא שאני ממש (אבל ממש..) לא ממליץ עליו, אני מציג אותו כאן בגלל שיש כאלו שאין להם ברירה (והם אוהבים סיכון ברמה גבוהה) ובעיקר בשביל להזהיר אתכם ולומר לכם: לא לקחת 900,000 ₪ משכנתא ולהתכוון להחזיר 4,000 ₪ בלבד.

התמהיל יוצא גרוע (אני אפרט בהמשך למה) והוא מאוד מסוכן ובעיקר לא כלכלי.

הנה התמהיל:

| מסלול | סכום | תקופה | ריבית מומלצת | החזר משוער |

| ריבית קבועה צמודה למדד | 306,000 ₪ | 30 שנים | 2.8% | 1,257 ₪ |

| ריבית משתנה כל שנתיים, צמודה למדד | 594,000 ₪ | 30 שנים | 3% | 2,511 ₪ |

| סה"כ | 900,000 ₪ | 3,768 ₪ |

סה"כ החזר לכל התקופה: 1,955,832 ש"ח

* הסכום מחושב לפי תחזיות ריבית ואנפלציה של בנק ישראל מעודכן ל 1.2.26, ולוקח בחשבון את תחזיות בנק ישראל לגבי ריבית ואינפלציה

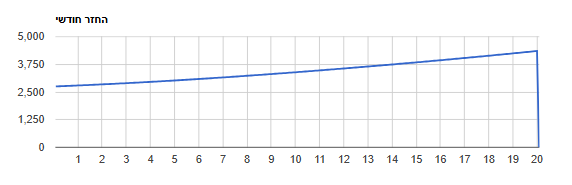

למה אני לא ממליץ על המסלול הזה:

- כל המשכנתא צמודה למדד, מה שמתחיל עם החזר חודשי נמוך (יחסית) של 3,768 ש"ח, אבל כל הזמן ההחזר יעלה והשיא יהיה בסוף, שאז התשלום החודשי יהיה 7,695. (קראתם נכון! זה כמעט פי שניים!)

- כל המשכנתא פרוסה על 30 שנים, שזו תקופה ארוכה מאוד. והמשמעות היא שמחזירים לבנק כמעט פי שניים מהסכום שנלקח

- התקופות הן ארוכות מאוד וזה יוצר חוסר כדאיות כלכלית.

ככה ההחזר החודשי נראה: מתחיל נמוך ועולה כל הזמן: (וזאת הסיבה למה לא לקחת את זה).

כמו שציינתי מקודם, התמהיל לא מומלץ ואני מציג אותו רק בשביל הדוגמא. אל תעזו לקחת דבר כזה. עבור אנשים שאין להם פשוט ברירה.

ואם אין לכם ברירה, תתיעצו עם יועץ. יש פתרונות יצירתיים (אולי רק חלק קטן מהמשכנתא יהיה צמוד למדד והשאר קבוע).

וחשוב לדעת שגם אם לקחתם משהו לא טוב, תמיד אפשר לשנות.

תמהיל משכנתא למחזירים עד 4,700 ₪:

עוד תמהיל משכנתא שאני לא אוהב, אמנם הוא טיפה יותר טוב מהתמהיל הקודם, אבל זו לא חכמה גדולה במיוחד.

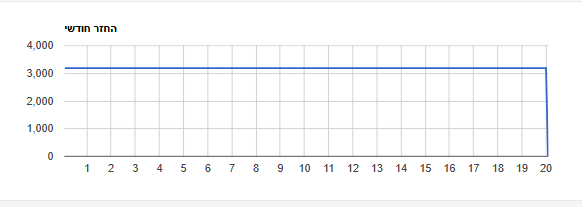

פה עברתי לריביות לא צמודות למדד. שעליהם אני כן ממליץ.

בריביות הלא-צמודות למדד יש פחות הפתעות, וההחזר החודשי הוא פחות-או-יותר קבוע.

יש לנו פה שליש בריבית קבועה (כי חייבים), ושני שלישים בריבית לא צמודה שמשתנה כל שנתיים.

הריבית שמשתנה כל שנתיים מאפשרת לנו מצד אחד לשמור על יציבות ההחזר, בכך שהוא קבוע לשנתיים, וגם שומרת על אטרקטיביות בזה שאת תרד הריבית – עוד שנתיים תהיה לנו נקודה שבה הריבית שלנו תרד אוטומטית.

וכמובן שזה פועל גם בכיוון ההפוך, אם הריבית במשק תעלה – גם הריבית שלנו תעלה.

כרגע, בגלל הצפי לירידת הריבית, אנחנו אוהבים את המסלול הזה.

שימו לב שההחזר החודשי גבוה בכ 850 ש"ח מהתמהיל הקודם שכולו היה צמוד למדד.

אבל מצד שני, ההחזר די יציב לאורך התקופה (עם עליה קלה של עד 400 ש"ח).

על המסלול הזה ספציפית אני עדיין לא ממליץ כי הוא ל 30 שנים. מה שנותן לנו עלות סופית גבוהה מאוד (דומה לדוגמא הקודמת).

והנה התמהיל:

| מסלול | סכום | תקופה | ריבית מומלצת | החזר משוער |

| ריבית קבועה | 306,000 ₪ | 30 שנים | 4.6% | 1,569 ₪ |

| ריבית משתנה כל שנתיים | 594,000 ₪ | 30 שנים | 4.6% | 3,045 ₪ |

| סה"כ | 900,000 ₪ | 4,614 ₪ |

סה"כ החזר לכל התקופה: 1,746,965 ש"ח

* הסכום מחושב לפי תחזיות ריבית ואנפלציה של בנק ישראל מעודכן ל 1.2.26, ולוקח בחשבון את תחזיות בנק ישראל לגבי ריבית ואינפלציה

מה השינויים שערכתי כאן:

- מסלולים לא צמודים למדד

- שליש בריבית קבועה שלא תשתנה (פה תקראו על עמלות פרעון מוקדם)

- שני שליש בריבית משתנה כל שנתיים.

לפי הצפי הריבית אמורה לרדת בהמשך. אז עוד שנתיים, בלי שתעשו כלום, הריבית שלכם גם היא תרד

וככה יראה ההחזר החודשי, קבוע ויציב:

הקפיצות בהתחלה הם בגלל שינויי הריבית בעוד שנתיים (צפי לירידה), ואחרי זה אף אחד לא באמת יודע.

ולמה אני עדיין לא ממליץ על התמהיל הזה?

1) מכיוון שהתקופות כאן ארוכות מאוד ומייקרות את המשכנתא.

2) אם ממש אין לכם ברירה – אז תקחו אותו, אבל שימו לכם בראש למחזר אותו לתקופה קצרה יותר ברגע שתוכלו להעלות החזר.

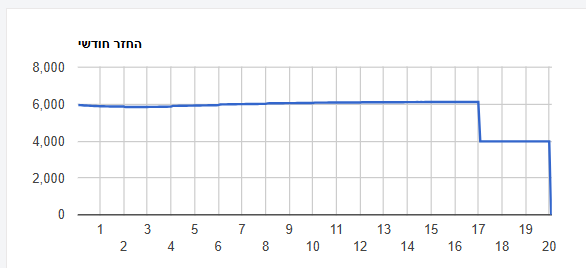

תמהיל משכנתא למחזירים עד 5,300 ₪:

עכשיו קפצנו בעוד 600 ש"ח ל 5,300, שזהו סכום כבר יותר נורמלי להחזר חודשי כאשר לוקחים 900,000 ₪. התוספת של 600 שקל בחודש מאפשרת לנו לשפר את התמהיל (בעיקר בשנים שלו) ובכך לחסוך לא מעט כסף לטווח הארוך.

הנה התמהיל:

| מסלול | סכום | תקופה | ריבית מומלצת | החזר משוער |

| ריבית קבועה

|

306,000 ₪ | 20 שנים | 4.5% | 1,936 ₪ |

| ריבית משתנה כל שנתיים | 297,000 ₪ | 25 שנים | 4.6% | 1,668 ₪ |

| ריבית פריים | 297,000 ₪ | 25 שנים | 4.75% (פריים מינוס 0.8) |

1,685 ₪ |

| סה"כ | 900,000 ₪ | 5,288 ₪ |

סה"כ החזר לכל התקופה: 1,510,149 ש"ח

* הסכום מחושב לפי תחזיות ריבית ואנפלציה של בנק ישראל מעודכן ל 1.2.26, ולוקח בחשבון את תחזיות בנק ישראל לגבי ריבית ואינפלציה

מה שיניתי בתמהיל הזה:

- קיצרתי את הריבית הקבועה מ- 30 שנה ל- 20 שנה (חסכון של לא מעט כסף), וככה גם הריבית ירדה מ 4.6% ל 4.5%.

- קיצרתי את המשתנה כל שנתיים מ- 30 שנה ל- 25 שנה

- הוספתי מסלול פריים, גם ל 25 שנים, כדי שתוכלו להנות מירידת הריבית באופן מיידי

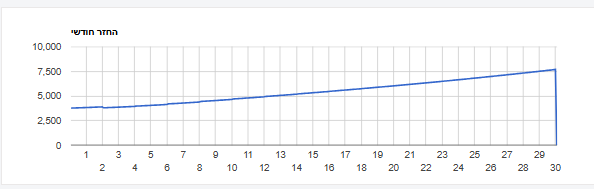

וכך יראה ההחזר החודשי, קבוע ויציב:

המדרגה היא בגלל שיש מסלול אחד שמסתיים אחרי 20 שנים.

סה"כ כל השינויים היו בקיצור התקופות אבל זו משכנתא אחרת לגמרי, כי כל שנה שאתם מקצרים מורידה לכם דרמטית את ההחזר לכל התקופה.

זאת משכנתא שכבר הייתי מתחיל להמליץ עליה, אם זה מקסימום ההחזר החודשי שאתם יכולים.

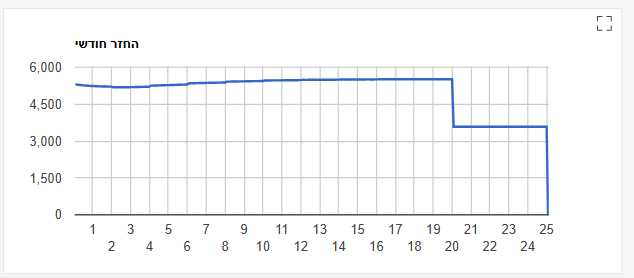

תמהיל משכנתא למחזירים עד 6,000 ₪:

אנו עולים בעוד 700 ₪ וכל שקל נוסף יכול לעזור לנו לשפר את מבנה המשכנתא שלנו ואת הריביות שנקבל בה.

אני עדיין לא עורך שינויים בתמהיל (הרכב המסלולים בינתיים נשאר אותו הדבר, כי אני חושב שאלו התמהילים המומלצים), אבל התקופות יורדות בהדרגה ויחד איתם ההחזר הכולל לכל התקופה.

אחד הפלוסים הגדולים ביותר בקיצור השנים הוא שעם שנים יורדים גם הריביות, דבר שעוזר לנו בצרה מכופלת על ההחזר לכל התקופה.

הנה התמהיל:

| מסלול | סכום | תקופה | ריבית מומלצת | החזר משוער |

| ריבית קבועה

|

306,000 ₪ | 17 שנים | 4.3-4.5% | 2,133 ₪ |

| ריבית משתנה כל שנתיים | 297,000 ₪ | 20 שנים | 4.6% | 1,895 ₪ |

| ריבית פריים | 297,000 ₪ | 20 שנים | 4.75% (פריים מינוס 0.8) |

1,911 ₪ |

| סה"כ | 900,000 ₪ | 5,939 ₪ |

סה"כ החזר לכל התקופה: 1,369,100ש"ח

* הסכום מחושב לפי תחזיות ריבית ואנפלציה של בנק ישראל מעודכן ל 1.2.26, ולוקח בחשבון את תחזיות בנק ישראל לגבי ריבית ואינפלציה

וההחזר החודשי יראה כך:

מה שיניתי בתמהיל הזה לעומת הקודם:

- הורדתי את השנים בריבית הקבועה ל 17 שנים, ככה גם נקבל ריבית טובה יותר

- הורדתי את השנים בריבית המשתנה והפריים ל 20 שנים

.

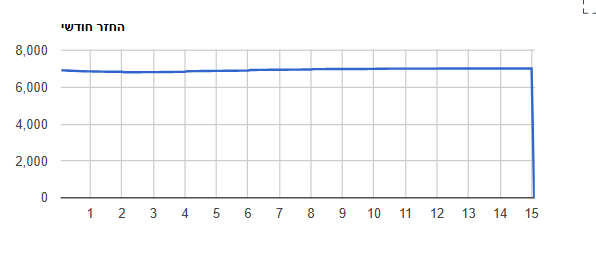

תמהיל משכנתא למחזירים עד 7,000 ₪:

כבר ראינו 3 תמהילים שמשתמשים (כמעט) באותם המסלולים ואותן הריביות, וכל פעם כשאנחנו מקצרים את התקופה, העלות הסופית יורדת משמעותית.

ככל שנקצר את השנים, אפילו רק במסלול אחד, העלות הסופית שנשלם על המשכנתא תרד מאוד.

זה התמהיל האחרון פה, שוב, הוא משתמש באותם המסלולים וכמעט אותן הריביות (כי זו סביבת הריביות, רק הריבית הקבועה יורדת מעט כאשר מורידים את מספר השנים).

עכשיו זהו מסלול ל 15 שנים, שזה מאוד קצר במונחי משכנתא.

אני שם את זה פה כי יש אנשים שמאוד חשוב להם לסיים את המשכנתא מהר, וגם כדי שתראו איך קיצור שנים משפיע על ההחזר הכללי של המשכנתא.

והנה התמהיל

| מסלול | סכום | תקופה | ריבית מומלצת | החזר משוער |

| ריבית קבועה

|

306,000 ₪ | 15 שנים | 4.3% | 2,310 ₪ |

| ריבית משתנה כל שנתיים | 297,000 ₪ | 15 שנים | 4.6% | 2,287 ₪ |

| ריבית פריים | 297,000 ₪ | 15 שנים | 4.75% (פריים מינוס 0.8) |

2,303 ₪ |

| סה"כ | 900,000 ₪ | 6,899 ₪ |

סה"כ החזר לכל התקופה: 1,247,778ש"ח

* הסכום מחושב לפי תחזיות ריבית ואנפלציה של בנק ישראל מעודכן ל 1.2.26, ולוקח בחשבון את תחזיות בנק ישראל לגבי ריבית ואינפלציה

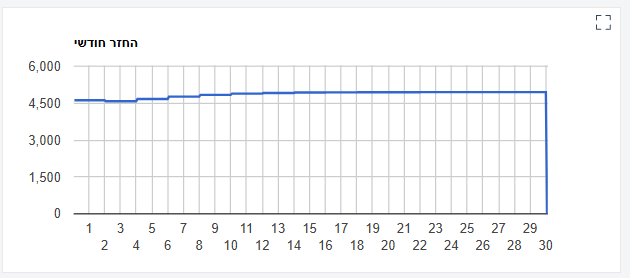

וההחזר החודשי יראה כך:

מה השתנה בתמהיל הזה:

כל המשכנתא קוצרה ל 15 שנים (במקום 17 ו-20 שנים בתמהיל הקודם)

לעומת התמהיל הקודם:

- יש פה עליה של 960 ש"ח בהחזר חודשי (שזה נחשב המון!)

- התשלום הסופי הכולל: יש פה חסכון של כ- 121,000 ש"ח (לא מאוד הרבה במושגים של 15-20 שנים)

ויש פה עוד משהו שחשוב לדעת, חוץ מהמשכנתא אנחנו גם צריכים לחיות, לשלם תשלומים שוטפים, וגם חוגים, חופשות והנאות קטנות מידי פעם.

אז לא תמיד ממש כדאי לדחוק את עצמכם לפינה עם תשלומי משכנתא גבוהים מידי.

ברגע שמגיעים לתשלום שהוא טוב וסביר לכם, וגם סביר באורכו (לדעתי האישית זה בין 15-25 שנים, כל מסלול יכול להיות באורך שונה), אז לכו על זה.

תזכרו שתמיד אפשר לעשות מיחזורי משכנתא ולקצר תקופות.

לסיכום,

עכשיו אני מפסיק והסיבה היא שאני חושב שהבנתם כבר את העיקרון.

משך משכנתא אופטימלית לדעתי היא בין 15-25 שנים. ואפשר לעשות כל מסלול לתקופה אחרת אם זה משרת את הצרכים שלכם עכשיו ובראיה עתידית.

אל תחנקו עם החזרים גבוהים מידי, כי זו החלטה ל 15-25 שנים, ובשנים האלו צריך גם לחיות ולהנות. וגם בשנים האלו יהיו עוד ארועים שדורשים מאמץ כלכלי, כמו בר\בת מצווה לילדים, טיול לחו"ל, החלפת רכב ועוד.

בסה"כ המשכנתא היא ההלוואה הכי זולה מכל ההלוואות, אז תקחו החזר שתוכלו לעמוד בן ביחד עם לחיות כמו שאתם רוצים לחיות.

ותמיד אפשר לשנות ולמחזר, להוריד או להעלות החזר.

התמקדתי פה במסלולים שאינם צמודים למדד, כי הם האופטימלים נכון להיום, בתחילת שנת 2026.

ניתן לשלב בתבונה גם מסלולים צמודי מדד. בתנאי שאתם באמת מבינים מה שאתם עושים.

כמו תמיד, אני מבקש מכם 3 דברים:

- תמשיכו ללמוד – כי רק ככה תוכלו לקחת משכנתא טובה ותבינו גם מה אתם לוקחים

- זיכרו, כי כל התמהילים הצגתי כאן הם כלליים ולא מותאמים אליכם אישית ולכן חשוב להתייחס אליהם כהמלצה כללית ולשפר אותם לטובת צרככם האישיים.

- ולסיום, הירשמו לרשימת התפוצה שלי – אתם תקבלו במייל כתבות חדשות, עדכונים על מסלולים חדשים שיוצאים, ריביות שנותנים היום והכי חשוב תוכלו להישאר עם ה"אצבע על ההדק" כל התקופה הזו של לפני המשכנתא.

538 תגובות

שלום ,

יש לי משכנתא, ואני רוצה לעשות מיחזור משכנתא , מה תמליץ.

מודה מראש.

שלח לי הודעה בוואצאפ: 09-8900928

שלום. שאלה כללית. באחד המסלולים שלקחתי בעבר (2016) יש ריבית משתנה כל חמש שנים עד שנת 2041. הריבית עומדת היום על 2.89%. תחנת היציאה הקרובה היא במרץ 26. מה צפויה להיות הריבית אז (כמובן לפי הנתונים הידועים היום)? האם השינוי שיקרה בריבית הוא לפי השנים המקוריות (25 שנה) או לפי השנים שנותרו לתום התקופה (15 שנה)?

היי משכנתאמן,

קודם כל הבלוג מצויין. תודה והערכה רבה על עזרתך!

אנחנו זוג צעיר בתהליכי קניית דירה ראשונה ומאוד נשמח לעצתך –

סכום הדירה – 1,500,000 ש"ח

הון התחלתי – 600K ש"ח

סכום המשכנתא: 900K ש"ח

החזר חודשי רצוי: עד 4500 ש"ח

אם תוכל בבקשה להמליץ לנו על מסלולי משכנתא מתאימים.

תודה רבה

שלום קשת,

לצערי אין לי אפשרות להתאים לכל גולש תמהיל אישי ללא היכרות

ניתן להיעזר בתמהילים המומלצים באתר או לשקול לקחת ייעוץ מקצועי

בהצלחה

היי שלום שמי שלי ואני עומדת לקחת משכנתא בימים הקרובים

ורציתי להתייעץ איזה מסלול כדי לי

ראיתי בפוסטים שלך שאתה לא מעוניין ב900 אלף שקל משכנתא וזה די מסוכן אבל אין לי ברירה הולך לי המון כסף על שכיריות

אני קונה בית של מיליון מאתיים עם הון עצמי של שלוש מאות אלף זה אומר בסהכ 900 אלף משכנתא מה אתה ממליץ לי לדרוש מהבנק ועל איזה מסלולים ללכת?

שלום שלי,

לצערי אין לי אפשרות להתאים לכל גולש תמהיל אישי ללא היכרות

ניתן להיעזר בתמהילים המומלצים באתר או לשקול לקחת ייעוץ מקצועי

בהצלחה

שלום משכנתאמן,

נשמח לעזרתך לגבי ההצעות שקיבלנו אחרי הסבב עשינו בבנקים :

סכום המשכנתא :898K ש"ח (60 % מימון) החזר חודשי רצוי: 4500 ש"ח

בנק 1:

269K -פריים ל 25 שנה – 0.75%

359K -קל"צ ל 18 שנה – 3.35%

270K -מל"צ כל 5 ל 25 שנה – 2.95%

החזר חודשי : 4471 ש"ח

בנק 2:

269K -פריים ל 25 שנה – 0.82%

359K -קל"צ ל 18 שנה – 3.29%

270K -מל"צ כל 5 ל 25 שנה – 3.01%

החזר חודשי : 4459 ש"ח

בנק 3:

268K -פריים ל 30 שנה – 0.80%

360K -קל"צ ל 15 שנה – 3.20%

270K -מל"צ כל 5 ל 30 שנה – 3.05%

החזר חודשי : 4504 ש"ח

אנחנו מתכוונים להחזיר את החלק של מל"צ תוך 3-4 שנים .ויש לציין שאנחנו לא מתכוונים להחזיק את המשכנתא עד הסוף .

נשמח לדעתך המקצועית איזה הצעה היא עדיפה\טובה יותר?

ואם בכלל לדעתך כדאי להגדיל את הסכום בקל"צ ולהוריד במל"צ ?

תוגה מראש על העזרה

יעל

שלום יעל,

השלישית טובה יותר כי ההחזר שלה גבוה יותר והקלצ לפחות שנים

העדיפות השניה היא לתמהיל השני

בהצלחה

שלום לילך,

מומלץ להאריך את הפריים ל- 25/30 שנה ואת הקל"צ להקטין לכיוון ה- 15

בהצלחה