![]()

![]()

מחשבון משכנתא הוא הכלי המרכזי איתו עובדים לוקחי המשכנתאות בתהליך חישוב משכנתא – אם ברצונכם לבצע חישוב החזר משכנתא (בין אם תרצו לדעת כמה כסף תחזירו בכל חודש, לבצע חישוב החזרי משכנתא כוללים, חישוב ריבית המשכנתא שתשלמו ועוד), תהיו חייבים לבצע את זה בעזרת מחשבון המשכנתאות – עד פה אני חושב שזה די ברור לכם, ולא חידשתי לכם יותר מדי.

אך האם שאלתם את עצמכם לרגע "כיצד משתמשים במחשבון משכנתא?", "מהן הנקודות שאליהן כדאי לשים לב?" ו-"אילו פרטים חבויים במחשבון משכנתא שכדאי שנתייחס אליהם במיוחד?".

ברצוני להסביר לכם כיצד להשתמש במחשבון המשכנתא של משכנתאמן – הושקעו במחשבון הזה למעלה משנתיים של תכנון, אפיון, עיצוב ופיתוח כך שהוא יהפוך להיות המחשבון המתקדם ביותר באינטרנט לצורך חישובי משכנתא, וכך שאתם תוכלו להיות בטוחים שאתם לוקחים את המשכנתא הטובה ביותר.

איך משתמשים במחשבון המשכנתא של משכנתאמן?

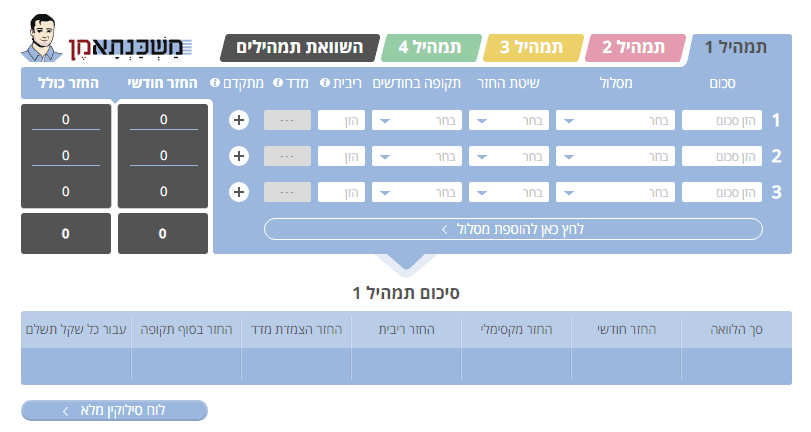

במחשבון שבאתר ניתן להזין במקביל עד לארבעה תמהילי משכנתא, לבצע ביניהם השוואה, ולהפעיל פונקציות מתקדמות.

כידוע לכם, תמהיל משכנתא מורכב ממספר מסלולי משכנתא שונים, כאשר לכל מסלול הגדרות שונות, אז בואו נעבור על האפשרויות שעליכם להגדיר בכל מסלול:

סכום

בשדה זה עליכם להזין את סכום המשכנתא שאתם מתכוונים לקחת במסלול הספציפי.

שימו לב, כי ישנן מספר מגבלות של בנק ישראל בנוגע לסכומים שניתן לקחת בחלק מן המסלולים:

- מותר לכם לקחת עד 33% בלבד מסכום ההלוואה במסלולים המשתנים בתדירות הנמוכה מ-5 שנים (כלומר, מסלול הפריים, עוגן מק"מ, משתנה כל שנה, משתנה כל שנתיים ומסלולי דולר / יורו).

- אתם חייבים לשלב סכום של לפחות 33% מהיקף המשכנתא במסלול קבוע שאינו משתנה – קבועה צמודה או קבועה לא צמודה.

מסלול

כעת עליכם לבחור את מסלול ההלוואה הרצוי, כאשר המחשבון תומך בכל מסלולי המשכנתא הקיימים בשוק כיום – פריים, קבועה צמודה (ק"צ), קבועה לא צמודה (קל"צ), משתנה כל 5 צמודה (מ"צ), משתנה כל 5 לא צמודה (מל"צ), זכאות מדינה, יורו, דולר, עוגן מק"מ, משתנה כל שנה צמודה, משתנה כל שנתיים צמודה ומשתנה כל 10 שנים צמודה.

שיטת החזר

שיטת ההחזר היא בעצם לוח הסילוקין של ההלוואה (הצורה שבה ההלוואה נפרעת בתשלומים), כאשר בישראל קיימים שלושה לוחות סילוקין במשכנתאות:

- לוח שפיצר – זוהי שיטת ההחזר הנפוצה ביותר ובה גובה ההחזר החודשי קבוע, אלא אם יש עליה במדד ו/או בריבית, כאשר החלוקה הפנימית בין תשלום על חשבון ריבית ותשלום על חשבון קרן משתנה מחודש לחודש.

- לוח קרן שווה – זוהי שיטה שבה ההחזר החודשי על חשבון הקרן קבוע בכל חודש והתשלום על חשבון הריבית יורד מחודש לחודש.

- לוח בוליט (לפעמים נקראת "הלוואת בלון" או "הלוואת גישור" – זוהי שיטה שבה משלמים בכל חודש תשלומים רק על חשבון הריבית, ובסוף תקופת ההלוואה מחזירים את כל הקרן בתשלום אחד.

תקופה בחודשים

כעת עליכם להזין את משך ההלוואה במסלול – שימו לב כי עליכם להגדיר את התקופה בחודשים (כך שאם אתם רוצים לקחת את המסלול ל-20 שנה, עליכם להקליד "240") – האפשרות להזין חודשים במקום שנים מאפשרת לכם לבדוק בין היתר כדאיות ללקיחת משכנתא לשנים לא שלמות ו/או בדיקת כדאיות למיחזור משכנתא.

ריבית

בשדה זה עליכם להגדיר את ריבית המשכנתא שקיבלתם מהבנק למסלול הנבחר, עליכם להזין ריבית נומינלית שנתית.

לנוחיותכם, מתחת לכל מסלול יוצג טווח (מינימום-מקסימום) ריביות משכנתא מומלץ בהתאם למסלול ולתקופה שבחרתם בהתאם לתנאי השוק כיום – כך, תוכלו לוודא שההצעה שקיבלתם מהבנק נמצאת בטווח הנורמה וגם אם עוד לא קיבלתם הצעה מהבנק תוכלו לערוך מעין סימולטור משכנתא עם ריביות מומלצות.

מדד

במידה ובחרתם מסלול צמוד מדד, עליכם להזין את גובה מדד המחירים לצרכן הצפוי לדעתכם, עליכם להזין מדד שנתי.

לנוחיותכם, אם תעמוד מעל לאייקון ה-"i" שנמצא לצד הכותרת, תוכלו לקבל את המדד השנתי הממוצע ב-5 השנים האחרונות (כמובן שזה לא אומר שזה יהיה המדד בעתיד לאורך כל חיי ההלוואה, אבל זה יכול לתת לכם אומדן כלשהו).

החזר חודשי

בהתאם לנתונים שהזנתם במסלול תוכלו לראות את ההחזר החודשי ההתחלתי במסלול הספציפי. שימו לב כי כאן מוצג רק ההחזר החודשי ההתחלתי, ואם צפוי שינוי כלשהו (בעקבות הצמדות מדד, שינוי ריבית, סילוק וכו'), תוכלו לראות זאת בלוח הסילוקין של תמהיל המשכנתא.

החזר כולל

בהתאם לנתונים שהבנתם במסלול תוכלו לראות את סך ההחזר עבור המסלול הספציפי לאורך כל תקופת המשכנתא. שימו לב כי בניגוד להחזר החודשי שמציג רק נתון התחלתי, הנתון שיוצג כאן משקלל בתוכו את כל השינויים העתידיים במסלול (כגון הצמדות מדד, שינוי ריבית, סילוק וכו').

פונקציות מתקדמות במחשבון המשכנתא

בנוסף לכך, עבור כל מסלול תוכלו להוסיף מספר פונקציות מתקדמות באמצעות לחיצה על כפתור ה"+" תחת "מתקדם":

גרייס

גרייס (מלשון חסד) הינה אפשרות שהבנקים מציעים לדחיית תשלומי הקרן במסלול משכנתא מסוים לתקופה של עד ל-60 חודשים (5 שנים). במהלך תקופת הגרייס ההחזר החודשי במסלול יהיה מורכב מגובה הריבית בלבד ולאחר סיום הגרייס תתחילו לשלם בהחזר החודשי תשלומים על חשבון הריבית ועל חשבון הקרן.

שימו לב כי שימוש בגרייס ישפיע על 2 דברים:

- מיד לאחר סיום תקופת הגרייס, ההחזר החודשי שלכם יהיה גבוה יותר מאשר אם לא הייתם לוקחים גרייס מלכתחילה. הסיבה לכך היא שתקופת המסלול לא השתנתה ומכיוון שלא ביצעתם תשלומים על חשבון הקרן בחודשים הראשונים, יש לכם כעת פחות זמן לשלם את אותה יתרת משכנתא.

- בנוסף, בבחירה של גרייס, ההחזר הכולל של המסלול יהיה גבוה יותר מאשר אם לא הייתם לוקחים אותו מלכתחילה. הסיבה לכך היא שבמשך תקופת הגרייס שילמתם ריבית על כל סכום המסלול ולא סילקתם כלל את הקרן, כך שעלות הריבית שלכם במצטבר גבוהה יותר.

שינוי ריבית עתידי

במסלולים משתנים יש באפשרותכם לדמות סיטואציה של עליית ריבית עתידית, בכדי שתוכלו להעריך את ההשפעה של שינוי כזה על גובה ההחזר החודשי. בשדה זה עליכם לבחור להגדיר את מועד עליית הריבית (כלומר, כמה חודשים לאחר לקיחת ההלוואה תעלה הריבית) ובכמה אחוזים.

חשוב לציין כי ריבית במסלול משתנה יכולה להשתנות יותר מפעם אחת בעתיד, אך המטרה של הפונקציה הזאת במחשבון היא לתת לכם אומדן כללי למשמעות של עליית ריבית ולכן לא ניתן להגדיר יותר מעליית ריבית אחת.

שימו לב כי הגדרה של עליית ריבית עתידית תשפיע הן על ההחזר החודשי שלכם בהמשך (לאחר העליה) והן על ההחזר הכולל במסלול.

סילוק עתידי

פונקציה זאת פותחת בפניכם אפשרות לדמות השפעה של סילוק עתידי של מסלול המשכנתא (חלקי או מלא).

עליכם להגדיר מספר פרמטרים:

- סילוק חלקי / מלא – סילוק חלקי הינו סילוק עתידי של חלק מהמסלול בו תצטרכו גם להגדיר את הסכום לסילוק (לדוגמא, אתם יודעים שבעוד שנה אתם צפויים לקבל סכום של 20,000 ש"ח ואתם רוצים ליעד אותם לסילוק חלקי), בעוד שסילוק מלא הינו סילוק עתידי של כל יתרת המסלול בנקודת זמן מסוימת (במצב זה לא תצטרכו להגדיר סכום לסילוק, מכיוון שהסכום הינו סך יתרת המסלול).

- סכום לסילוק – כפי שציינתי קודם לכן, במידה ובחרתם סילוק חלקי יהיה עליכם להגדיר גם את הסכום הרצוי לסילוק. לעומת זאת, במידה ותבחרו בסילוק מלא, אין צורך להזין סכום והשדה יציג לכם באופן אוטומטי את היתרה לסילוק לפי מועד הסילוק המבוקש.

- מועד הסילוק – עליכם להגדיר את החודש שבו תרצו לבצע את הסילוק.

- סוג סילוק – כאשר מבצעים סילוק חלקי במשכנתא, עומדות בפניכם 2 אפשרויות לצורה שבה מסלול המשכנתא ימשיך להתנהג לאחר השינוי:

- קיצור תקופה – באפשרות זאת אתם תשמרו על ההחזר החודשי האחרון שלכם, אך מכיוון שהיתרה במסלול קטנה (בעקבות הסילוק החלקי), כעת תוכלו לסיים את המסלול בתקופה קצרה יותר ולחסוך עלות ריבית, הצמדות מדד וכו'.

- הורדת החזר – באפשרות זאת אתם תשמרו על משך המסלול המקורי שלכם, אך מכיוון שהיתרה במסלול קטנה (בעקבות הסילוק החלקי), גם ההחזר החודשי שלכם יקטן.

שימו לב כי בסילוק מלא אין צורך להגדיר את סוג הסילוק, מכיוון שסילוק מלא מסיים לחלוטין את תשלום מסלול המשכנתא.

שימו לב כי פונקציית הסילוק העתידי אינה מתחשבת בתשלום עמלות פרעון מוקדם (קנס משכנתא) במידה וקיימות, ולכן עליכם לקחת אותן בחשבון גם כן בעת חישוב כדאיות לסילוק עתידי במשכנתא.

סיכום התמהיל

אז כמה יעלה לכם בעצם תמהיל המשכנתא שבניתם – כמה ריביות תשלמו, מה המשמעות של הצמדות המדד ועוד?

מתחת לכל תמהיל משכנתא שתבנו תקבלו סיכום פיננסי של התמהיל שבניתם:

- סך ההלוואה – סיכום של כל מסלולי המשכנתא שבחרתם (שימו לב כי עליכם לוודא שסך המשכנתא שלכם לא חורגת מאחוזי המימון המותרים על-ידי בנק ישראל וכי אתם מעמידים הון עצמי מספק בהתאם להגדרות שחלות עליכם).

- החזר חודשי – החזר חודשי התחלתי בכל תמהיל המשכנתא, בהתאם לנתונים שהזנתם. שימו לב כי מדובר בהחזר החודשי הראשון בלבד וכי הוא אינו משקלל שינויי ריבית, הצמדות מדד, סילוק, סיום גרייס וכו'.

- החזר מקסימלי – זהו נתון חשוב במיוחד מכיוון שהוא מציג לכם מה צפוי להיות ההחזר החודשי המקסימלי שלכם לאורך כל תקופת המשכנתא, כמובן בהתאם לנתונים שהזנתם בנוגע לריביות, שינויי ריבית, מדד, סילוק עתידי וכו'.

- החזר ריבית – זהו סכום הריביות הכולל שתשלמו בתמהיל המשכנתא לאורך כל חיי המשכנתא.

- החזר הצמדות מדד – זהו סכום הצמדות המדד הכולל שתשלמו בתמהיל המשכנתא לאורך כל חיי המשכנתא (במידה ובחרתם מסלולים צמודי מדד).

- החזר בסוף תקופה – זהו סכום הכולל את סך החזר המשכנתא שלכם לכל אורכה – לרבות התחשבות בריביות, הצמדות מדד, גרייס, שינוי ריבית עתידי, סילוקים עתידיים וכו'.

- תשלום בעבור כל שקל – זהו מדד שמסביר לכם כמה כסף תשלמו סה"כ במסגרת המשכנתא בעבור כל שקל שלקחתם במסגרת ההלוואה.

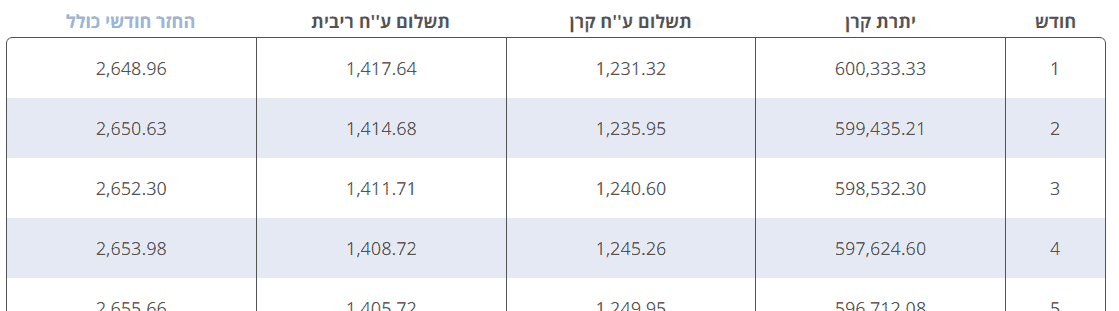

לוח סילוקין מלא

עבור כל תמהיל משכנתא שתבנו, תוכלו לקבל לוח סילוקין מלא עם ריכוז הנתונים החשובים ביותר מתמהיל המשכנתא, אותו תוכלו גם לשמור / להדפיס.

לוח הסילוקין המלא יציג בפניכם שלושה נתונים מרכזיים:

- התמהיל שבניתם – זהו בעצם העתק של תמהיל המשכנתא.

- סיכום התמהיל שבניתם – סיכום פיננסי מלא של התמהיל כפי שהופיע מתחת לתמהיל עצמו.

- לוח סילוקין חודשי מלא – כאן תוכלו לראות את לוח הסילוקין המפורט של תמהיל המשכנתא שלכם, חודש בחודשו (לאורך כל המשכנתא), לרבות יתרת הקרן, התשלום החודשי על חשבון הקרן, התשלום החודשי על חשבון הריבית וההחזר החודשי הכולל.

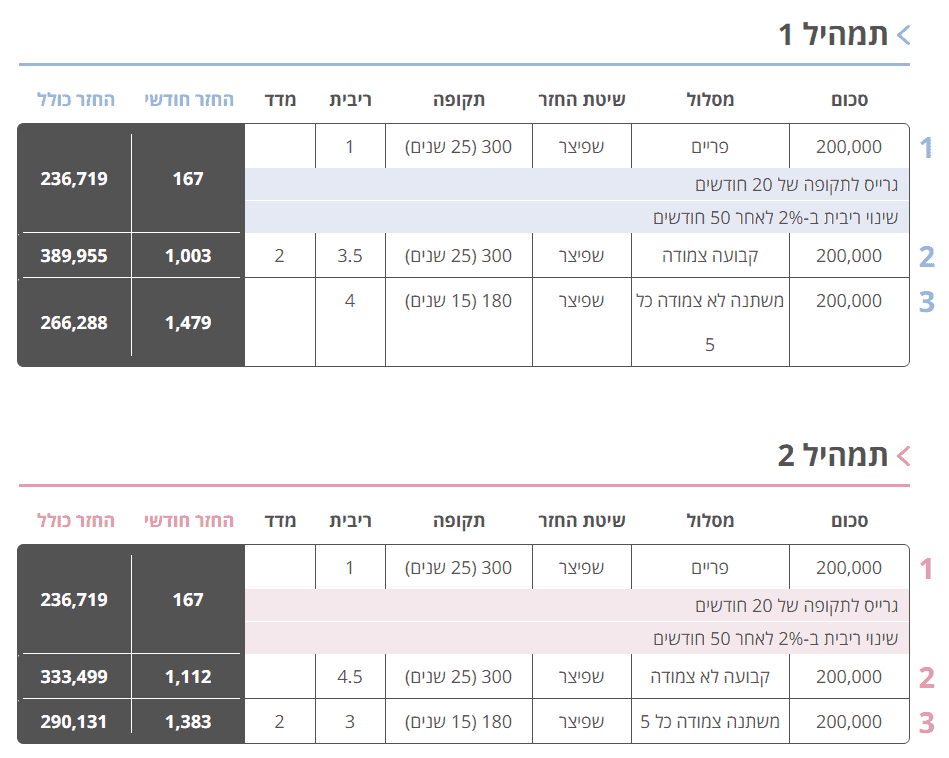

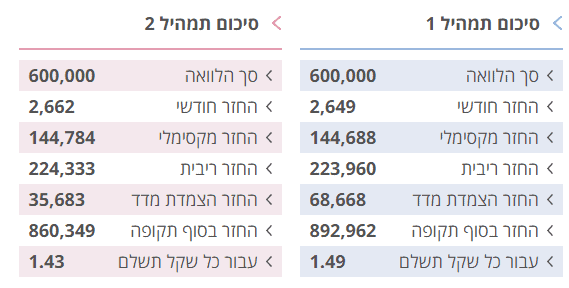

השוואת תמהילים

זוהי לדעתי גולת הכותרת במחשבון המשכנתא המתקדם באתר אשר מאפשרת לכם לבצע השוואה נוחה וקלה בין מספר תמהילי משכנתא שקיבלתם, אותה תוכלו גם לשמור / להדפיס.

זה לא משנה אם אתם מתלבטים בין מספר תמהילים שונים, או שקיבלתם הצעות שונות ממספר בנקים למשכנתאות (לדוגמא לאומי, פועלים ומזרחי-טפחות) – כעת תוכלו לבצע השוואה מדויקת בין כל ההצעות שעומדות בפניכם בכדי לקבל החלטה מושכלת.

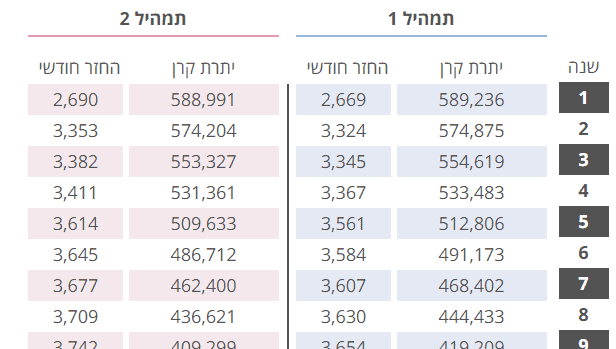

מסמך השוואת התמהילים יציג בפניכם ארבעה נתונים מרכזיים:

- ריכוז התמהילים שבניתם – כאן בעצם תקבלו העתק של כל תמהילי המשכנתא שבניתם במחשבון לצורך חישוב המשכנתא.

- סיכום התמהילים שבניתם – סיכום פיננסי מלא של כל אחד מתמהילי המשכנתא.

- לוח סילוקין שנתי – כאן תוכלו לראות את התפתחות תמהיל המשכנתא בחודש הראשון של כל שנה לאורך תקופת המשכנתא לרבות יתרת הקרן וההחזר החודשי הצפוי.

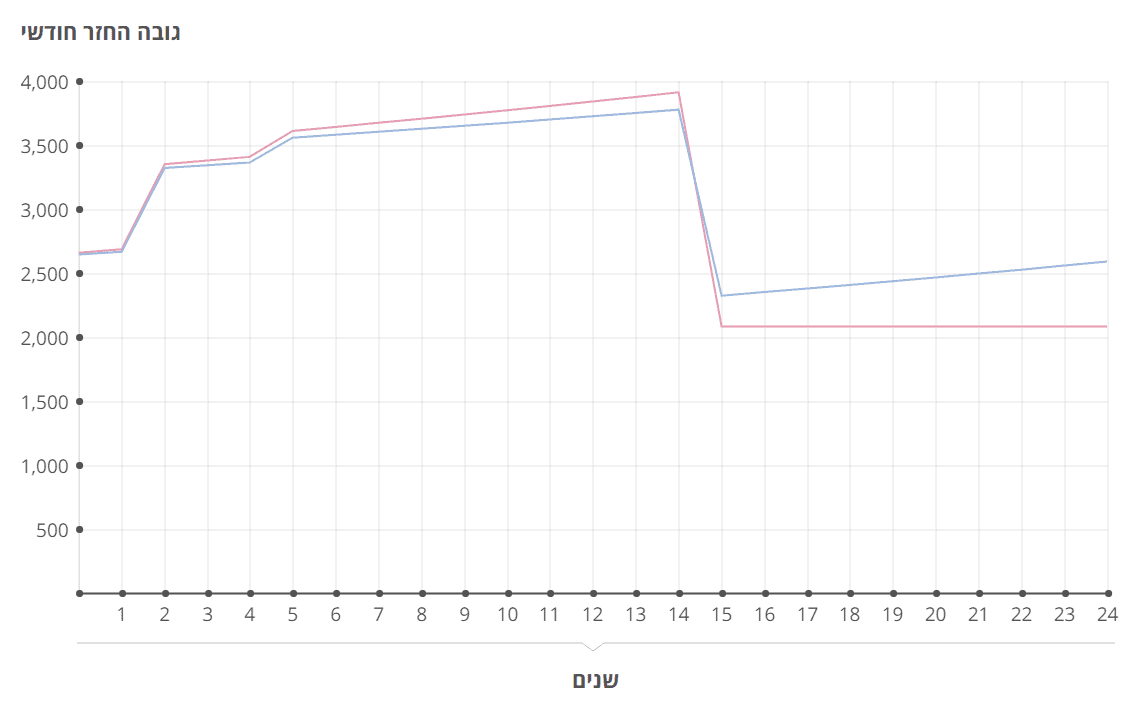

- התפתחות החזר חודשי – זהו גרף שיציג לכם את ההחזר החודשי בחודש הראשון של כל שנה לאורך תקופת המשכנתא בכל אחד מהתמהילים שבניתם.

אילו פרטים חבויים במחשבון המשכנתא?

אני אספר לכם בקצרה סיפור קלאסי ומוכר ברוב הבתים בישראל, משפחת ישראלי (דמיונית לגמרי, כן) לוקחת משכנתא של 700,000 ₪ ומחשבת במחשבון שייצא לה להחזיר 4,500 ₪ בכל חודש החזר משכנתא.

משפחת ישראלי "אצה רצה" לה לבנק המשכנתאות הקרוב וחותמת בשמחה על תמהיל משכנתא "אופטימלי" שמצאה לה באינטרנט או בעזרת חברים.

אחרי חמש שנים מתעוררת משפחת ישראלי בדאגה ושמה לב לשני דברים שקרו אצלה במשכנתא:

- ההחזר החודשי עבור המשכנתא כבר מזמן לא 4,500 ₪ אלא יותר קרוב ל6,000 ₪.

- ולמרות שהם מחזירים כמו שעון את המשכנתא בכל חודש, קרן המשכנתא לא ירדה מ-700,000 ₪ אלא אפילו טיפסה ל-707,000 ₪.

נשמע מפחיד, לא? אם אתם פה אני יודע שביקרתם בבלוג ואתם יודעים שהמשפחה הזאת עשתה לא מעט טעויות בדרך למשכנתא ואני אף מנחש שחלקכם הגדול יודע גם אילו טעויות היא עשתה.

בשביל למנוע אותן אני רושם לכם מספר טיפים קצרים שיש לשים אליהם לב במחשבון משכנתא ובכך להפחית את חוסר הידע.

הטיפים לשימוש במחשבון משכנתא:

- חשבו גם את המדד הממוצע השנתי.

- חשבו גם מה קורה אם הריבית משכנתא עולה ב2-3 אחוזים לאחר תקופה מסוימת.

- חשבו החזר חודשי של המשכנתא עם שני הנתונים למעלה.

- הוציאו לוח סילוקין נפרד לכל סיטואציה ואז תוכלו לבדוק מה באמת קורה למשכנתא שלכם עם השנים.

- חשבו כמה אתם משלמים בסופו של דבר על כל המשכנתא.

- בצעו השוואה מלאה בין מספר מסלולים אלטרנטיביים.

- לאחר שקבעתם לעצמכם תמהיל משכנתא סופי, קבלו מספר הצעות ממספר בנקים למשכנתאות ובצעו ביניהן השוואה בעזרת המחשבון.

- קחו בחשבון גם את עלות ביטוח המשכנתא (זה אמנם לא מופיע במחשבון, אך בהחלט יש לקחת זאת בחשבון בחישוב ההחזר החודשי).

- היו חכמים והשתדלו לנהוג במחשבון ובתוצאות שלו בכובד ראש והכי חשוב, אל תגידו "יהיה בסדר", כי זה הסימן הראשון לכך ש"לא יהיה בסדר" 😉

לסיכום,

כמו שכתבתי בהתחלה, מחשבון משכנתא הוא כלי פשוט יחסית רק שיש להשתמש בו בחכמה ולדעת שלמרות שהוא מצוין ומראה לנו "תוצאות מדויקות" הוא יכול גם להטעות אותנו ולהציג לנו מצג שווא ולתת לנו תחושה של רוגע, לכן העריכו סיכונים עד כמה שאתם יכולים והשתדלו לראות את העולם בעיניים מציאותיות (עד כמה שזה קשה).

שיהיה לכם שימוש יעיל במחשבון משכנתא,

משכנתאמן

2,458 תגובות

אתר נהדר תודה רבה!!

חסר מסלולים כמו – משתנה לא צמודה כל שנתיים.

בנוסף חסר אפשרות להוסיף תקופות שאינן בקפיצות של 5 שנים (למשל ל-24 שנה).

חסר משתנה לא צמודה לשנים נוספות – שנתיים, שלוש וכו' יש מגוון שנים במסלולים האלה

היי. אני לקחתי את המסלול: משתנה לא צמודה כל 18 חודשים על בסיס אג"ח ממשלתי.

והוא לא קיים במחשבון. מה עושים?

אתר נהדר עם המון ערך, תודה רבה וכל הכבוד!

הצעות:

1. אפשרות לשכפל תמהיל (ואז לעשות רק שינויים). אם זה כבר אפשרי, סליחה, זה לא היה ברור לי.

2. להוסיף מסלול משתנה לא צמודה כל שנתיים

תודה – אדאג לכך

רצוי להוסיף במל"צ, גם כל 2 , 3 שנים

שלום וברכה,

אני ממש אבל ממש נהנה מהאתר שלך,

אתה פשוט אלוףףףףף,

אני יועץ משכנאות כבר שנים והאתר שלך מספק המון שאי אפשר לתאר,

פשוט אלוףףף.

הייתי רוצה לשאול/להאיר על המחשבון,

שיהיה ריבית חזויה כוללת (שמחשבת את הריבית השנתית הממצעת בין כל המסלולים),

כמו שמתואר באישורים העקרוניים של הבנקים.

זה פשוט יעזור להשוות בין התמהילים,

בצורה יותר מקצועית.

ממש לאחרונה יצא לי להבין איך עושים את החישוב של זה

(עם בינה מלאכותית כמובן 🙂 )

והייתי שמח שזה יהיה במחשבון שלך גם,

תודה וכל טוב!

תודה עמנואל, הצעתך תילקח בחשבון. תמשיך להנות מהאתר

האם בהוספת הלוואת בלון (גרייס) בתמהיל משכנתא חישוב יחס ההחזר "מתבלבל"?

הכנסתי תמהיל משכנתא באתר המובנה מ-1מ בפריים (5.25%) ל 10 שנים. 1 מיליון בקלצ (4.4%) ל 15 שנה. ו-1מ בגרייס (5%) ל-5שנים. יצא שיחס ההחזר בסיום התקופה הוא 1.07. כלומר סהכ 7אגורות נוספות החזר על כל שקל שלקחתי. איך זה יתכן?

שלח לי צילום מסך לוואצאפ: 09-8900928