בתקופה האחרונה אני מרבה לדבר על מחיר למשתכן, וזאת בגלל שתי סיבות עיקריות – הראשונה היא שהנושא נמצא בכותרות וחשוב לי לעשות לכם היכרות מקרוב עם הנושא ולהסביר במילים פשוטות במה מדובר, והסיבה השניה היא שעולות פה המון שאלות מעניינות שחשוב לדון בהן.

נושא שעולה שוב ושוב בשבועות האחרונים הוא האם כדאי לרכוש דירה במחיר למשתכן ולהסתכן בכך שתקבלו את הדירה רק בעוד כמה שנים? או שעדיף לוותר על ההנחה הקורצת במחיר למשתכן ובמקום זה לרכוש דירה עם כניסה מיידית ללא העזרה וההנחה שמקבלים במחיר למשתכן?

בפוסט היום, אני רוצה לעשות סדר לזכאי התכנית שזכו בדירה (אך טרם חתמו על חוזה) ומתלבטים בדיוק בנושא זה, ולזכאים החושבים להשתתף בהגרלות הקרובות במסגרת התכנית.

אז בואו נתחיל לנסות ולענות על השאלות הבוערות הקשורות לנושא זה.

ראשית – רקע קצר מאוד על תכנית מחיר למשתכן

אתחיל בכמה מילות הסבר על התכנית, אני יודע שכבר הסברתי את זה כמה וכמה פעמים אבל חשוב לי לעשות סדר בכמה משפטים פשוטים:

מחיר למשתכן היא תכנית לאומית שמטרתה לאפשר לאנשים ללא דירה (העומדים במספר פרמטרים נוספים) לרכוש דירה בהנחה משמעותית ממחיר השוק כיום.

על מנת לרכוש דירה במסגרת התכנית יש להוציא תעודת זכאות, להשתתף בהגרלה ומן הסתם גם לזכות בה.

לאחר שזכיתם בהגרלה תצטרכו להמתין שיקראו לכם לבחור דירה, כאשר מי שזכה במיקום הגבוה ביותר בהגרלה הוא זה שיבחר ראשון וזה שזכה במקום האחרון יצטרך לבחור בדירה האחרונה שנותרה בין כל הדירות.

יש למחיר למשתכן שני יתרונות ענקיים:

- המחיר למטר הוא זול מאוד (בחלק מהמקרים מדובר ב-30-40 אחוז הנחה מהמחיר בשוק החופשי)

- ניתן לקבל משכנתא באחוזי מימון גבוהים יותר מרכישת דירה בשוק החופשי ועם הון עצמי נמוך יותר (כאן כתבתי בהרחבה על משכנתא במחיר למשתכן).

יחד עם זאת יש למחיר למשתכן שני חסרונות לא מבוטלים:

- אתם לא יודעים מתי תקבלו את הדירה (זה יכול לקחת גם 3-5 שנים), מכיוון שלרוב הפרויקטים המוגרלים אין עדיין אפילו היתר בניה (תהליך שלוקח מספר חודשים לפחות).

- אתם לא יודעים מה יהיה מחיר הדירה הסופי, גם מכיוון שמפרט הדירות המלא לא מפורסם מראש (מכיוון שטרם יש היתרים) וגם מכיוון שאתם תלויים במיקום שלכם בהגרלה ואתם עשויים למצוא את עצמכם "נאלצים" לבחור את הדירות היחידות שאחרים לא בחרו – ואלו לרוב הדירות היקרות יותר בפרויקטים.

את הרעיון המרכזי הבנתם?

יש פה שאלה מהותית של מה כדאי עבור מי שזכאי להשתתף בתכנית – לקנות דירה במחיר נמוך ממחיר השוק במסגרת מחיר למשתכן עם סיכוי שתמתינו לדירה 4-5 שנים או לרכוש דירה במחיר מלא עם כניסה מיידית.

איך נבדוק מה כדאי?

לפני שנתחיל, אני מקווה שאתם מבינים שחשוב לבדוק ולחשוב על הנושא אבל יותר מכך גם מבינים שקשה לבדוק את זה עם תשובה מוחלטת מכיוון שיש המון משתנים שלא ניתן לקחת אותם בחשבון ולכן אני רק אנסה לתת את הפרמטרים שלי לבדיקה, יחד עם מספר הנחות יסוד שאותן אנסה לקבוע שרירותית (אבל על בסיס המציאות כמובן).

בפוסט זה אני לוקח דוגמא שרירותית לחלוטין של משפחה שזכתה בתכנית ויש לה מאפיינים מסוימים (הון עצמי, שכר, עלות הדירה וכו'). אני מצפה מכם לבצע את אותו תהליך עם הנתונים האמיתיים שלכם כדי להגיע להחלטה מושכלת הרלוונטית אליכם.

הסיפור שלנו

אנו ניקח לדוגמה את משפחת כהן שזכתה במחיר למשתכן בראשון לציון והיא עומדת בפני החלטה כזו:

- לרכוש דירה במסגרת תכנית מחיר למשתכן ב-1.4 מיליון ש"ח ולקבל אותה בעוד 4 שנים

- לרכוש דירה דומה בשוק החופשי במחיר "רגיל" של 1.8 מיליון ולקבל אותה באופן מיידי

מה יהיו הפרמטרים לפיהם נבחן את הדילמה?

ננסה לבחון כמה "יבזבזו" בני הזוג שזכו במחיר למשתכן במשך אותן שנים על שכירות, תשלומי משכנתא ומדד תשומות הבניה וננסה לראות אם זה מתקרב להנחה של 400,000 ש"ח שיכלו לקבל במסגרת מחיר למשתכן.

הנתונים של בני הזוג

- יש להם הון עצמי של 720,000 ש"ח

- הם שוכרים כיום דירה בעלות חודשית של 4,000 ש"ח

- הם מעוניינים לשלם משכנתא בגובה של עד 5,000 ש"ח

לוח התשלומים

נניח שבשנתיים הראשונות בני הזוג לא ישלמו שקל כי הם ימתינו להיתר ובשנתיים לאחר מכן (בתקופת הבניה) הם ישלמו את ה-1.4 מיליון בפריסה רבעונית (כלומר, 8 רבעונים סה"כ, כאשר בכל רבעון ישלמו 175 אלף ש"ח).

כמו שאמרתי, אני "המצאתי" נתונים רק לצרוך הדוגמא, אבל אם אתם רוצים לבחון את המצב עבורכם, תצטרכו לדעת את הנתונים הבאים:

- כמה הון עצמי יש לכם?

- כמה צפויה לעלות דירה ממוצעת במחיר למשתכן (באזורים בהם אתם מעוניינים / זכיתם)?

- כמה עולה דירה דומה בשוק הפרטי?

- כמה אתם רוצים (מסוגלים) לשלם החזר חודשי במשכנתא?

בואו נתחיל לבחון את הפרמטרים השונים

פרמטר ראשון – דמי השכירות

בני הזוג שרכשו דירה עם כניסה מיידית לא ישלמו בכל התקופה דמי שכירות ובעצם יגורו בדירה משלהם. מנגד בני הזוג שרכשו דירה דרך מחיר למשתכן יצטרכו לגור 4 שנים רצופות בשכירות עד שבאמת יקבלו את הדירה שלהם, כמה זה יעלה להם? 4,000 ש"ח * 48 חודשים = 192,000 ש"ח.

פרמטר שני – מדד תשומות הבניה

מדד תשומות הבניה הוא בעצם מדד שמוצמד לתשלומים שעדיין לא שולמו לקבלן. מכיוון שבלא מעט פרויקטים במסגרת מחיר למשתכן הקבלן פשוט לא מוכן לקבל תשלום לפני הזמן, אנו נניח כי בשנתיים הראשונות בני הזוג לא ישלמו הון עצמי והתשלום הראשון יהיה רק בעוד שנתיים ובכל רבעון ישולם 175,000 ש"ח לקבלן (חשוב לזכור כי כסף ששולם לקבלן כבר לא מחויב במדד תשומות הבניה).

כמו כן, אנחנו נניח כי מדד תשומות הבניה עומד על 1.5% לשנה.

להלן העלויות הצפויות (עיגלתי מעט את תשלום מדד התשומות):

|

מועד |

כמה שולם |

כמה כסף נותר לשלם ומחוייב במדד תשומות הבניה |

עלות בפועל של מדד תשומות הבניה |

|

שנתיים ראשונות |

0 |

1,400,000 |

42,000 |

|

תשלום ראשון |

175,000 |

1,225,000 |

4,600 |

|

תשלום שני |

175,000 |

1,050,000 |

3,900 |

|

תשלום שלישי |

175,000 |

875,000 |

3,300 |

|

תשלום רביעי |

175,000 |

700,000 |

2,600 |

|

תשלום חמישי |

175,000 |

525,000 |

2,000 |

|

תשלום שישי |

175,000 |

350,000 |

1,300 |

|

תשלום שביעי |

175,000 |

175,000 |

650 |

|

תשלום שמיני |

175,000 |

0 |

0 |

|

סה"כ |

1,400,000 ש"ח |

60,350 ש"ח |

פרמטר שלישי – משכנתא

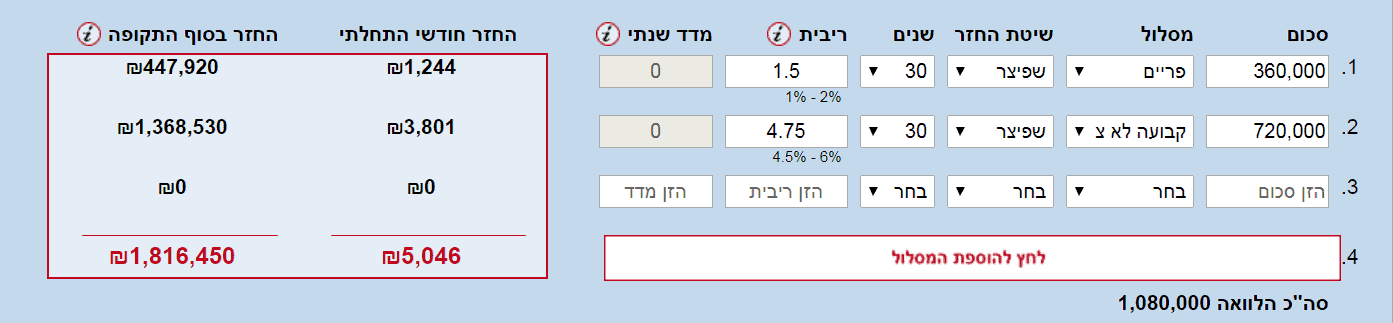

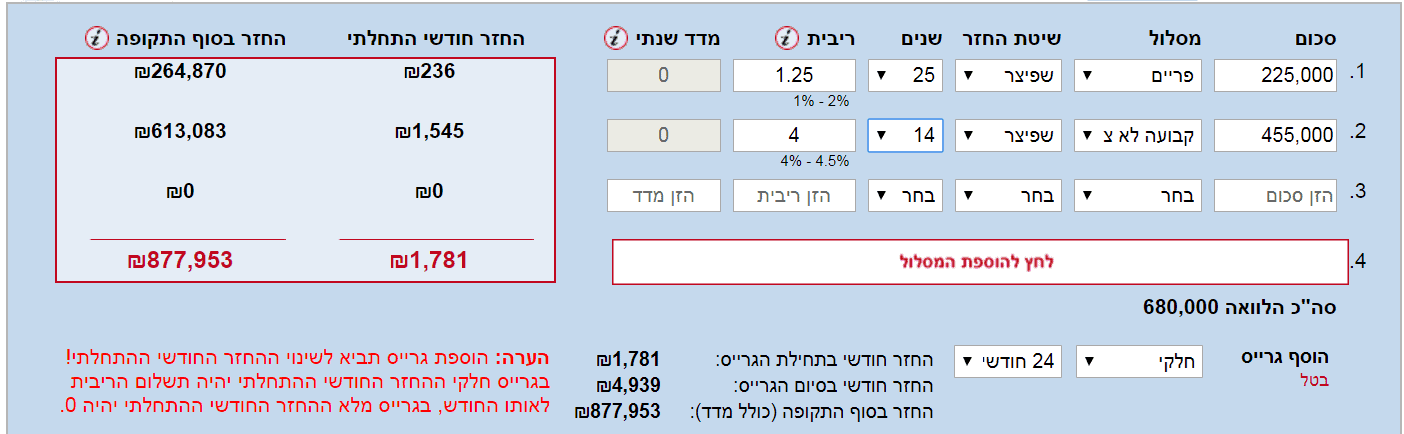

עבור דירה במחיר למשתכן הם יצטרכו לקחת משכנתא של 680,000 ש"ח בלבד ועבור דירה "רגילה" הם יצטרכו משכנתא של 1,080,000 ש"ח.

וככה תיראה לדוגמא המשכנתא במסגרת דירה "רגילה":

ככה תיראה המשכנתא במסגרת המחיר למשתכן:

מכיוון שהתשלומים על המשכנתא יתחילו לאחר שנתיים ומכיוון שהזוג שוכר דירה, בואו נניח כי הוא ייקח את כל המשכנתא בגרייס לשנתיים ובתקופה הזו הוא ישלם ריבית בלבד.

ניתן לראות כי אם ירכשו דרך המחיר למשתכן הם ישלמו ריביות בסך: 208,000 ש"ח, ואם ירכשו דירה רגילה הם ישלמו: 736,000 ש"ח.

ההבדל: 528,000 ש"ח

אז מה היה לנו כאן?

אם בני הזוג החליטו לרכוש דרך מחיר למשתכן הם יצטרכו לשלם שכירות + מדד תשומות בניה, בעוד שאם הם ירכשו דירה עם כניסה מיידית הם יחסכו את הכסף הנ"ל אבל ישלמו הרבה יותר ריביות לתקופה הרבה יותר ארוכה במשכנתא.

בואו נשווה:

|

דירה רגילה עם כניסה מיידית |

רכישה במחיר למשתכן |

|

|

עלות הדירה ההתחלתית |

1,800,000 |

1,400,000 |

|

עלויות תשומות הבניה |

0 |

60,000 |

|

עלויות השכירות בזמן ההמתנה |

0 |

192,000 |

|

עלויות הריבית על המשכנתא |

736,000 |

208,000 |

|

סה"כ עלויות נלוות: |

736,000 |

460,000 |

|

התוצאה: ניצחון למחיר למשתכן בהפרש של: 276,000 ש"ח |

||

ניתן לראות בבירור שעל אף ההמתנה במשך 4 שנים במחיר למשתכן (בזמן זה הם שילמו שכירות, מדדי תשומות בניה וגם משכנתא) עדיין יהיה להם עדיף לרכוש דרך המחיר למשתכן ולחסוך 676,000 ש"ח נטו.

שאלה נוספת שניתן ומומלץ לבדוק כאן

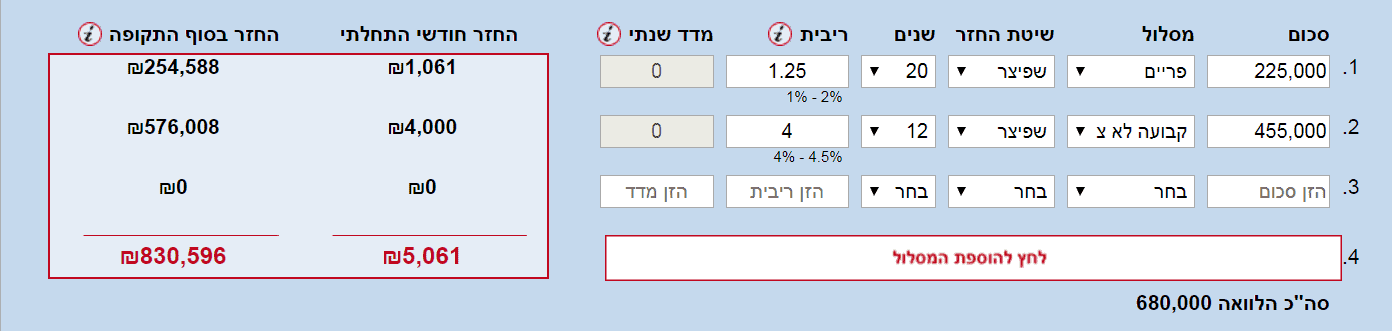

בואו רגע נבדוק דבר נוסף, מה יקרה אם בני הזוג יחליטו להשקיע "רק" 1,400,000 ש"ח (כלומר אותו המחיר כמו במחיר למשתכן) וירכשו פשוט דירה יותר זולה בשוק (שכנראה תהיה עם חדר אחת פחות לפחות).

עלות דירה במחיר למשתכן:

מדדי תשומות בניה – 60,000 ש"ח

שכירות – 192,000 ש"ח

ריביות משכנתא (מצ"ב דוג') – 198,000 ש"ח

סך הכל: 450,000 ש"ח

עלות דירה במחיר זהה בשוק החופשי:

ריביות משכנתא (מצ"ב דוג') – 151,000 ש"ח

סך הכל: 151,000 ש"ח

נשווה:

|

דירה רגילה עם כניסה מיידית |

רכישה במחיר למשתכן |

|

|

עלות הדירה ההתחלתית |

1,400,000 |

1,400,000 |

|

עלויות תשומות הבניה |

0 |

60,000 |

|

עלויות השכירות בזמן ההמתנה |

0 |

192,000 |

|

עלויות הריבית על המשכנתא |

151,000 |

198,000 |

|

סה"כ עלויות נלוות: |

151,000 |

450,000 |

|

התוצאה: ניצחון לדירה בשוק החופשי בהפרש של: 299,000 |

||

בעיקרון ניצחון מוחץ לטובת דירה רגילה לעומת דירה במחיר למשתכן (בעיקר בשל השכירות הארוכה + מדדי תשומות הבניה).

מצד אחד הדירה במחיר למשתכן תעלה 300,000 ש"ח יותר, אבל מצד שני חשוב לזכור שמי שרכש במחיר למשתכן יהיה בעל דירה יקרה יותר במונחי שוק (לפחות ב-400 אלף). לכן, ההשוואה הכלכלית מעט לא הוגנת, אבל זה בהחלט פתרון לזוגות שכן רוצים לרכוש דירה אבל לא מוכנים לחכות למחיר למשתכן או שלא מסוגלים לעמוד בתשלומי השכירות והמשכנתא יחדיו.

כמה דברים חשובים לסיום

אתם מבינים בוודאי שהבדיקה הזו היא לא מושלמת, ישנם הרבה דברים שלצורך פשטות הדיון לא לקחתי בחשבון וחלקם בהחלט חשובים, אתן כמה דוגמאות:

- במחיר למשתכן אתם מפסיקים לשלם משכנתא לאחר 20 שנה (ולאחר 15 שנה יש ירידה משמעותית), זה המון כסף שתוכלו לחסוך, כמובן במידה ותישארו באותה דירה ועם אותה משכנתא.

- במחיר למשתכן תצטרכו לשלם במהלך השנתיים של הבניה שכירות ומשכנתא ביחד, זה לא תמיד יהיה לכם נוח (עזבו רגע כלכלה וחישובים של כדאיות, לפעמים זה פשוט בלתי אפשרי מבחינת יכולת החזר והלחץ שזה יוצר).

- התוצאות בהחלט ישתנו בהתאם להון העצמי שלכם, אם יש לכם הון עצמי גבוה ותצטרכו "משכנתא קטנה" אז הכיוון ייטה לכיוון הדירה הרגילה ואם להפך, כלומר יש לכם הון עצמי נמוך אז בוודאי שהכיוון ייטה למחיר למשתכן (ובמקרים רבים פשוט לא תוכלו לרכוש דירה בשוק החופשי כי ההון העצמי שלכם לא יספיק לכם).

- במחיר למשתכן הדירה נקבעת עבורכם, כלומר אתם אמנם בוחרים את הדירה אבל אתם באי וודאות מוחלטת עד שבחרתם את הדירה, וגם כאן זה לא באמת בחירה שלכם מבין המון אפשרויות אלא בחירה די כפויה שלכם מתוך מתן אפשרויות מצומצם יחסית.

- כמו כן, אתם גם לא קובעים את השכונה (אלא רק בוחרים אותה מבין מספר אפשרויות), אתם לא קובעים את רמת הגימור, אפשרויות השדרוג שלכם יחסית מוגבלות ואתם לא יכולים למכור את הדירה במשך 5 השנים הראשונות (מרגע שקיבלתם את הדירה).

- הבדיקה נעשתה כאילו כבר זכינו בהגרלה, אבל כל עוד אנחנו מחכים לזכות, צריך לזכור שהדירות עלולות להמשיך להתייקר וזה מינוס נוסף למחיר למשתכן (הרי תקופה ההמתנה הזו יכולה לעלות לנו בלא מעט כסף, תזכרו מה קרה עם החוק של מעמ 0 של השר לשעבר, יאיר לפיד).

- כמו במע"מ 0, גם התוכנית הזו היא "פוליטית", לא מן הנמנע שבעוד שנתיים נראה כאן ממשלה אחרת שיכולה לגנוז את התכנית הנ"ל ואז כל מי שישב ויחכה לזכות בהגרלה יצטרך לשלם הרבה יותר כסף עבור דירה שיכל לרכוש היום ב-1.8 מיליון.

לסיכום,

אפשר להתפלפל על הנושא כמובן עוד ימים ולילות, אפשר לכתוב אין ספור מאמרים ותגובות, ואין באמת אמת אחת שתנצח.

אני חושב שלפני המספרים והכלכלה, ישנם פשוט אנשים כמוני וכמוכם, אשר לחלקם זה יתאים לרכוש דירה במחיר למשתכן (אולי זו האופציה היחידה עבורם) ולחלקם זה פשוט לא מתאים.

מה שאי אפשר להתווכח זה שהנתונים המספריים מראים יתרון בולט ומשמעותי לטובת מחיר למשתכן לחלק גדול באוכלוסיה על אף כל המינוסים שיש בהמתנה הארוכה הנ"ל.

41 תגובות

היי

גם אני התלבטתי האם לרכוש דירה במחיר למשתכן או לקנות דירה בשוק החופשי

אתה צודק בכתבה שאכן כך צריך לחשב את עלות הדירה בפועל כולל ריביות מדד תשומות הבנייה וכדומה

מחיר למשתכן לא מיועד רק לזוג צעיר ללא הון עצמי גדול

בדוגמא שלנו שיש לנו הון עצמי של כ 500,000

זכינו בדירה במחיר למשתכן אחרי חישוב של מדד (הוספתי 10%) גודל דירה משוער 110 מטר מרפסת 12 מטר וחנייה אחת וכדומה הגעתי לסכום של 990,000

כיום דירה באותה שכונה עולה 1,230,000. גודל 95 מטר וסטנדרט בנייה לא גבוה במיוחד

יש לנו 2 אפשרויות

1. לקנות עכשיו במחיר שוק ולשלם משכנתא ל25/30 שנה בהחזר חודשי 3100/3600 בהתאמה (700,000 משכנתא)

2. לשכור דירה 3500 בחודש + החזר משכנתא על הדירה כ 2200 בחודש = 5700 (490,000 משכנתא)

אנחנו חושבים ללכת על אופציה 2 מהסיבה העיקרית שכרגע אנחנו זוג צעיר שיכול לעמוד שהוצאות אלו ועוד 4 שנים ישאר לנו לשלם בעבור הדירה רק משכנתא נמוכה מאוד של כ 2000-2300 תלוי בשנים שלקחנו את המשכנתא. ואף אולי נוכל לכסות חלק ניכר ממנה מחסכונות שחסכנו במהלך זמן זה או קופות שנפדו וכדומה.

גם אם לא חסכנו כסף נוסף עדיין יש את הפער בין ההוצאה החודשית של המשכנתא במסלולים השונים 1000/1300 כפול 240/300 חודשים מדובר בעוד חסכון עקיף לטווח הארוך על הוצאות הבית של 240,000-390,000

ויש לנו דירת 4 חדרים מרווחת מאוד 110 מטר מקום מספיק גדול שילדים יתרוצצו בו ללא כל בעיה ולא 95 מטר כמו שקיים היום באותה השכונה

שלום וברכה,

הכיוון שלכם נראה לי נכון, בכל מקרה הייתי מתקף את זה מול איש מקצוע

בהצלחה

שלום. כמו שהמלצת לעיל אשמח לקבל המלצה על אנשי מקצוע או יועצים שיוכלו לעזור ולהכווין אותנו בנוגע להחלטה האם לקנות כיום במחיר שוק או להמתין לתוכנית לפי הנתונים האישים שלנו. מבדיקה שאני עשיתי רוב יוצי הנדלן הם גם מתווכים ולא אובייקטיבים או שאני פשוט לא בכיוןן. תודה מראש

שלום עדן,

אני לא מכיר מישהו שההתמחות שלו היא להמליץ בדיוק במצב כזה, אך להערכתי רוב יועצי המשכנתאות ידעו לעשות עבורך תחשיב כזה

בהצלחה

היי כתבה מעולה, אבל לדעתי שווה לעשות השוואה מכיוון אחר. רוב הזוגות, בוודאי הזכאים במחיר למשתכן, לא יכולים לקנות דירה בעלת מאפיינים דומים בשוק החופשי – הם יכולים לקנות דירה שעולה בערך באותו סכום-מהגם שמצב כזה מייקר את המשכנתא משמעותית בין החלופות.

אני ביצעתי השוואה בין דירה במחיר למשתכן לבין דירה בשוק החופשי באותו סכום כסף. במקרה הזה הדירה בשוק החופשי יוצאת זולה יותר משמעותית (אין שכירות, אין תשומות הבנייה ואין גרייס).

עכשיו הרווח מהעסקה הוא ההפרש משווי השוק פחות העלות.- מתאר בצורה יותר ריאלתי את הכדאיות

תודה על השיתוף טל,

אכן קיימים עוד תרחישים אפשריים שכדאי לקחת בחשבון

בהצלחה

כתבה יפה.

נראה שרוב הקוראים שהתעניינו בכתבה הינם "זוגות צעירים" עם הון עצמי נמוך, כך שפגעת להם ברגשות בעניין ההון עצמי 750,000 מה הבעיה בעצם לשנות את הדוגמא בפוסט למחיר "ריאלי"?!

תודה על הכל.

שלום סמדר,

אמנם נתתי דוגמא עם הון עצמי גבוה, אך זה לא מחיר מופרך בפרויקטיים של מחיר למשתכן במרכז, הקווים הכלליים נשארים זהים

תודה על התגובה ובהצלחה

שלום רב,

ראשית אכן מידע מועיל ותודה רבה על השיתוף עם כולם, אשמח אם תוכל לתת מהתובנה שלך לגבי מקרה ספציפי:

זוג המתלבט על מחיר למשתכן בהרצליה שהמיקום שלו לבחירת הדירה אכן די גבוה (אחוזון 75% בבחירה) בעל הון עצמי כמו בדוגמה של כ-800 אש"ח מעוניים בדירת 4 חדרים כ-115 מטר כולל מרפסות וחניה סכום עלות משוער כ-1.95 מיליון ש"ח צפי אכלוס תחילת 2021. לעומת זאת רכישת דירה יד-2 כבר היום במחיר של כ-2.3-2.4 מיליון ש"ח באזור אחר עם אותו הון עצמי.

לעומת אפשרות שלישית של מגורים בשכירות חודשית של כ-6,000 ש"ח עד לסיום תקופת ההמתנה (7 שנים) ואז מימוש הנכס במחיר למשתכן וסגירת משכנתא (במקביל הנכס בהרצליה יושכר לכיסוי המשכנתא).

בעקבות גם התנאי החדש של מועצת רמ"י זמן ההחזקה בנכס יורד ל-7 שנים לכל היותר מרגע הזכיה כך שהנכס הנ"ל ישמש לשכירות בלבד ואילו בעוד 7 שנים יירכש בית אחר במקום.

אודה לך אם תוכל להריץ את המספרים הנ"ל ולקמט את ההשוואה בין רכישה במסלול מחיר למשתכן הרצליה לעומת דירה בכ-2.3 מיליון ש"ח ולעומת השכרה כבר מהיום לתקופה של 7 שנים ולהכליל את רכיב ה-UPSIDE של מימוש הנכס בסוף התקופה ולהנות מהפער במחיר השוק של דירה בהרצליה לעומת הרכישה הראשונית.

ושוב תודה מראש על התשובה.

שלום אופיר,

הלוואי והיה לי הזמן להריץ את המספרים עבור הגולשים, אך הפניות רבות ואני אדם אחד עם יכולת מוגבלת

הבחינה שלך חשובה ובאמת כדאי לבדוק את הנושא לעומקו לפני קבלת החלטה, ממליץ בחום לקחת איש מקצוע ולשבת איתו יחד, לבדוק את הנתונים ולקבל החלטות

בהצלחה