כמדי שנה, אני אוהב לסכם את השנה החולפת ולנסות לתת תחזית כלכלית לשנה הקרובה.

נכון, שאם נסתכל על העבר זה לא יחזה לנו באופן מדויק את העתיד, אבל הסתכלות על מגמות כלליות תמיד יכולות לעזור ואנו ננסה לנבא את השנה הקרובה במספר פרמטרים מעניינים מאוד בעולם המשכנתאות.

איך אני יכול לדעת מה יקרה בשנה הבאה?

אז זהו, חשוב לדעת שאני לא באמת יכול לדעת, מדובר פה על דעה אישית.

ועובדה שאחרי מספר שנים רצופות שצדקתי בתחזיות שלי, בשנה שעברה פספסתי די בגדול ברוב הפרמטרים ולכן אני קורא לכם לקחת בספק גדול את התחזיות שלי ולא להתבסס עליהן כעל תורה מסיני.

להלן הפרמטרים שאותם אסקור:

- ריבית בנק ישראל וריבית הפריים

- ריבית המשכנתא הממוצעת – צמודת מדד

- ריבית המשכנתא הממוצעת – לא צמודת מדד

- מדד המחירים לצרכן

- מדד תשומות הבניה

- שוק הנדלן ומחירי הדירות

מתחילים…

ריבית בנק ישראל וריבית הפריים

שניה לפני שנסקור את השנה חולפת, נסביר כי ריבית הפריים תמיד תהיה גבוהה ב-1.5% מריבית בנק ישראל.

כלומר, ריבית הפריים שעומדת היום על 1.75% היא בעצם ריבית בנק ישראל שעומדת על 0.25% בתוספת 1.5% (שווה יחד ל-1.75%).

אז מה היא עשתה ב-2019?

אחרי שבסוף 2018, הריבית במשק עלתה לראשונה מזה כמה שנים טובות, היא (וריבית הפריים מן הסתם) לא השתנו לאורך כל שנת 2019 וזאת למרות תחזיות התחלתיות שדיברנו על העלאה ותחזיות מאוחרות יותר שדיברו על הורדה.

מה יקרה (לדעתי) לריבית בנק ישראל ולריבית הפריים ב-2020?

אני מאמין שהיא תישאר נמוכה מאוד, ויש סיכוי אפילו שיהיא תרד מעט.

התחזית שלי: ריבית בנק ישראל תעמוד בסוף 2020 על 0.1%-0.5% ולכן ריבית הפריים תהיה בסוף 2020 בין 1.6% ל-2%.

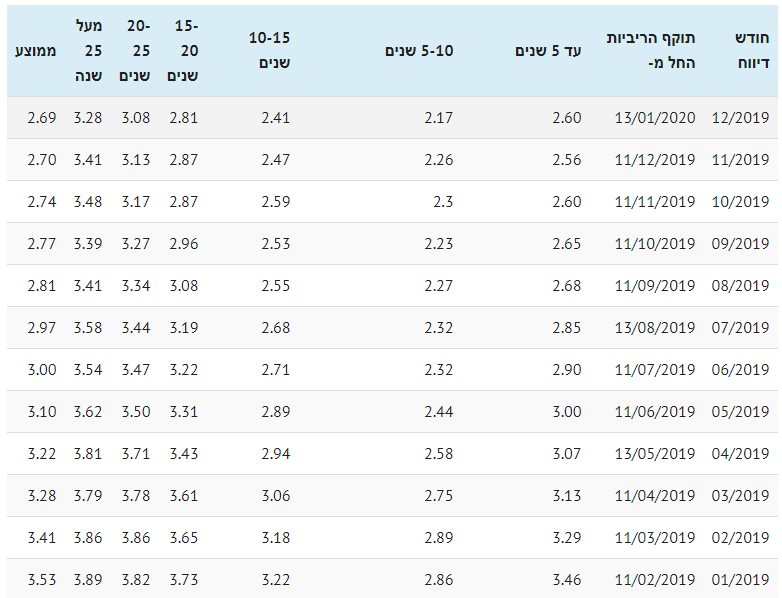

ריבית המשכנתא הממוצעת – צמודה למדד

פה קרה השנה דבר מאוד גדול, לאחר שנת 2018 הסתיימה עם עליות בריבית המשכנתא הממוצעת, באה שנת 2019 ובכל חודש וחודש הציגה ירידות דרמטיות בשיעורי הריבית.

זה הסיפור הגדול ביותר של הפוסט הזה – למרות שריבית הפריים בעצם לא השתנתה בכלל, באו ריביות המשכנתאות וירדו בצורה ניכרת כל חודש מחדש.

הריבית הממוצעת של המשכנתאות הצמודות מדד עמדה בסוף שנת 2018 על 3.51% והיום היא עומדת בשיעור של 2.69% – זו ירידה של 0.82% בשנה, וזו חברים בשורה מטורפת וממש וממש לא טריוויאלית.

מה יקרה לריבית הממוצעת (צמודת מדד) בשנת 2020?

אני חושב שהירידות לאט-לאט יתמתנו, אני לא צופה שנראה עליות מטורפות אבל לדעתי גם הירידות הגדולות ייפסקו ואני מניח שהריבית הממוצעת תעמוד על 2.75% -3% בסוף השנה הבאה.

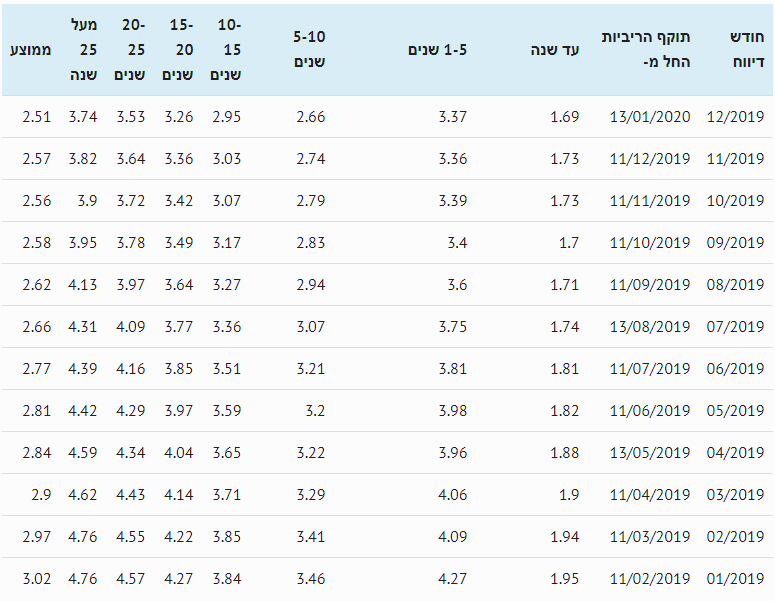

ריבית המשכנתא הממוצעת – לא צמודה למדד

גם כאן הסיפור מאוד מאוד דומה לסעיף הקודם, וגם כאן הריבית ירדה פלאים בכל שנת 2019.

מאוד נדיר לסקר שנת ריביות ולראות שהריבית השתנתה באחוז שלם אבל זה בעצם מה שקרה כאן.

שימו לב, שהריבית הממוצעת ל-25 שנה ומעלה בסוף 2018 עמדה על 4.71% והיום היא עומדת בשיעור של 3.74% – זו ירידה ענקית של 0.97% וזה דבר מאוד דרמטי בעולם המשכנתאות שעזר לכם לקבל משכנתאות זולות יותר לאורך כל השנה ולשפר את מצבכם ככל שהשנה המשיכה (השיא אכן היה בדצמבר 2019).

אחת הסיבות המרכזיות לכך שהירידה בריביות הלא-צמודות ירדו משמעותית, היא מדד המחירים הצרכן הנמוך ביחס לצפי.

אם מסתכלים על הממוצע הכללי, הריבית ירדה מגבוה של 2.98% בסוף 2018 ל-2.51% בסוף 2019 (כלומר, ירידה של 0.47%) – אך חשוב לציין כאן שהריביות הללו מושפעות גם ממסלול הפריים ששם השינויים פחות דרמטיים, ולכן תחילה התייחסתי לריביות הלא צמודות לתקופות הארוכות.

מה יקרה לריבית הממוצעת (לא צמודה למדד) בשנת 2020?

גם כאן, אני חושב שהירידות לאט-לאט יתמתנו, אני לא צופה שנראה עליות מטורפות אבל לדעתי גם הירידות הגדולות ייפסקו ואני מניח שהריבית הממוצעת תעמוד על 3.75%-4.25% בסוף השנה הבאה.

מדד המחירים לצרכן

במסגרת מדד המחירים לצרכן היה סיפור מעניין – במחצית הראשונה של השנה היה נראה שהמדד מתחיל לעלות ולהתייצב בתוך טווח היעד של בנק ישראל (1%-3%), אך במחצית השניה של השנה הדברים התהפכו והותירו את המדד פעם נוספת מתחת ליעד הרצוי.

לאורך כל השנה, המדד עלה בשיעור של 0.6% – ועל אף שמדובר במדד מתחת ליעד, בנק ישראל יכול להתנחם שזאת שנה שלישית רצופה שהמדד חיובי (לאחר כמה שנים שליליות).

זה מה שגרם להערכות הראשוניות בנוגע לכך שבנק ישראל יעלה פעם נוספת את הריבית, להשתנות לכך שהריבית לא תשתנה בקרוב, ואם כבר אולי אפילו תרד ולא תעלה.

מעבר להשפעה של מדד המחירים לצרכן על ריבית בנק ישראל, הוא משפיע כמובן באופן ישיר על משכנתאות צמודות-מדד, והתחזית בנוגע אליו משפיע גם על הריבית שהבנקים למשכנתאות גובים על משכנתאות שאינן צמודות למדד (מכיוון שהם מתמחרים את התוספת על המדד מראש).

מה יקרה למדד המחירים לצרכן ב- 2020?

לדעתי הוא ימשיך להיות חיובי אבל יחד עם זאת הוא ימשיך להיות נמוך ויעמוד בסוף 2020 סביב 0.3%-0.6% בלבד.

מדד תשומות הבניה

גם כאן (בדומה לריביות המשכנתא) התחוללה הפתעה לא קטנה ואפילו מאוד טובה לרוכשי הדירות מקבלן.

המדד שהתרגלנו לראות אותו עולה בכ-2% ויותר במשך כל שנה ושנה בשנים האחרונות, נעצר באופן מפתיע וסגר את השנה בעליה של 1.1% בלבד.

זה מאוד הפתיע את כל מי שהתכונן למדד גבוה במיוחד (חלקם הקדימו תשלומים לקבלן וחלקם סתם השאירו עתודות כספים גבוהים לכניסה לדירה), בכל אופן מדד תשומות בניה נמוך מאוד טוב לרוכשי הדירות מקבלן וחוסך להם אלפי ועשרות אלפי שקלים.

מדד תשומות הבניה התחיל את 2019 עם עליה חדה של 0.6%, אך מאותו רגע נרגע – היו חודשים שבהם לא השתנה כלל, ובאוקטובר 2019 אף ירד ב-0.1% לראשונה מאז 2016.

מה יקרה למדד תשומות הבניה ב- 2020?

לצערי, אני לא יודע לשים את האצבע מדוע המדד נרגע במהלך 2019 ולכן זה מקשה עלי להבין לאן פניו מועדות ב-2020.

אני יכול לנסות לנחש ולומר שהוא עדיין יישאר חיובי אבך לא יגיע ל-2.5% כמו בשנים הקודמות אלא ייעצר סביב 1%-1.5%.

שוק הנדל"ן ומחירי הדירות

השנה שחלפה (2019) לא התאפיינה בעליית או ירידת מחירים דרמטית במיוחד, המחירים נעו לכאן או לכאן אבל באחוזים בודדים.

לדעתי (אתם זוכרים שמודבר בדעה אישית בלבד, נכון?) שנת 2020 הולכת להיות הרבה יותר מעניינת וכאן השוק יהיה מאוד תלוי בהמשך קיומה של תכנית מחיר למשתכן.

אם מחיר למשתכן תמשיך (במתכונת כזו או אחרת) והזוגות הצעירים יבינו שיש להם חלופה וסיכוי לזכות בקרוב – אני מאמין שהמחירים יתמתנו (או לפחות לא יטפסו בחדות).

אבל אם מחיר למשתכן תיגנז (בעקבות הממשלה החדשה והכרזתו של משה כחלון על פרישתו מהחיים הפוליטיים) ולא תוצג במקומה תוכנית חלופית וראויה – מחירי הדירות יכולים לזנק גם ב-10% ויותר עקב איבוד האמון של הזוגות הצעירים בממשלה ובפעולות שלה.

לסיכום,

זו הייתה סקירה קצרה על מה שקרה בעולם המשכנתאות ב-2019 וגם ניסיון להעריך בצורה כזאת או אחרת על מה מצפה לנו בעולם המשכנתאות ב-2020.

אני חושב שזה פוסט מאוד חשוב, שראוי לקריאה גם אם אתם לא לוקחים משכנתא ממש עכשיו וגם אם לקחתם משכנאת לפני חצי שנה.

אני קורא לכולם להיות זהירים עם התחזיות שלי ולקחת אותן בערבון מוגבל ומאחל לכולכם בשורות טובות ומוצלחות!

8 תגובות

ממש נהנה לקרוא כל מילה בעיון רב!!!

אליפות שאין כמותה!

תמשיכו כך…

תודה רבה על הפרגון שרה!

היי. פוסט סיכום מעולה.

שאלה שאני שואל את עצמי הרבה. איך זה ייתכן שהריבית על מסלול 5-10 שנים, יותר זולה מריבית של מסלול 1-5?

הרי ככל שמאריכים את תקופת המשכנתא, הריבית אמורה להיות יקרה יותר. מה אני מפספס?

תודה לעונים!

שלום שיר,

מכיוון שהטבלה הנ"ל משקללת את כלל המסלולים הלא-צמודים לתקופה, היא כוללת במסלולים גם הלוואות גישור קצרות שלרוב יקרות יותר

בהצלחה

שאלת תם: יש לי מסלול קל"צ בריבית מתואמת של 3.71 המסתיים ב אפריל 2033

בסוף 2018 נותרו לי 576000 ש"ח

בכל חודש אני מחזיר כ4300 ש"ח [קבוע]

איך ייתכן שבסוף 2019 אי עדיין חייב 563000?הרי הסכום שיורד אינו משתנה ונקבע עם לקיחת ההלוואה

שלום עמי,

מכיוון שהתשלום על חשבון הקרן ועל חשבון הריבית אינו זהה בכל חודש

ממליץ לקרוא את הפוסט הבא בנושא לוח שפיצר

בהצלחה

אלוף! אין עליך! תודה על כול הידע והמידע כל הזמן..

תודה רבה על הפרגון אורן!