כמדי שנה, אני נוהג בתחילת השנה האזרחית לתת מפת סיכום על הדברים החשובים שעבר עולם המשכנתאות בשנה האחרונה.

לפני שניכנס ונצלול לנתונים אני שמח לבשר ששנת 2017 שהתחילה עם חשש מאוד גדול עבור נוטלי המשכנתאות בעקבות עליות הריבית בשנת 2016, הסתיימה הרבה יותר טוב מהמצופה.כך, שאם בתחילת השנה מצב הלווים היה לא טוב (ואפילו רע) עכשיו אפשר לומר שהלווים צלחו את המשבר הזה והתנאים, הריביות והיחס ללווים הפך להיות הרבה הרבה יותר טוב.

ונעבור לנתונים:

ריביות המשכנתא

כפי שהזכרתי בתחילת הפוסט, ריביות המשכנתא שעלו בחדות במהלך 2016 ובתקופה הראשונה של 2017 חזרו להיות יותר שפויות ואנו חווים ירידה חודשית מתמשכת מאז חודש מרץ.

זה ממש עוזר ללווים החדשים שלוקחים היום משכנתאות, כי לפני שנה המצב היה פה חמור ומחירי הריביות רק עלו ועלו. הסיבות לעליה היו רבות ומגוונות (תלוי את מי שאלתם), אך הסיבות לירידה נובעות כנראה מירידה משמעותית ברכישת הדירות ובעקבותיה ירידה בביקושים למשכנתאות חדשות.

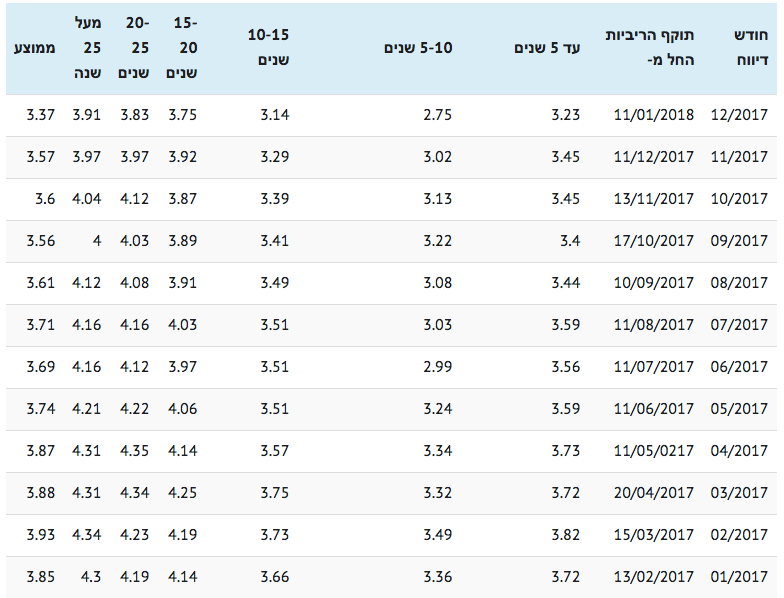

על מנת לבחון את מחירי הריביות, נחלק אותן לשתי קבוצות:

קבוצה ראשונה: ריביות צמודות מדד

- בתחילת השנה הריבית הממוצעת עמדה על 3.84% והיום היא עומדת על 3.37% (מדובר על ירידה של 0.47%) וזה המון כאשר מדברים במושגים של משכנתאות

- נזכיר כי הריביות היום גם כן יחסית גבוהה לעבר וכי בשנת 2015 (רק שנתיים וחצי מהיום) היא עמדה אפילו על 1.96%

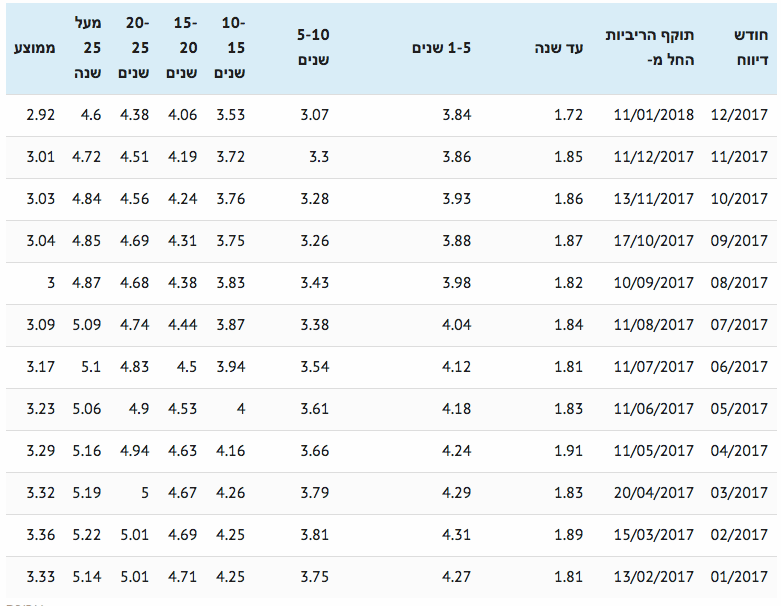

קבוצה שניה: ריביות לא צמודות מדד

- בתחילת השנה הריבית הממוצעת עמדה על 3.37% והיום היא עומדת על 2.92% (ירידה של 0.45%), כלומר גם פה אנו ערים לירידה מאוד משמעותית

- ניתן לראות ירידה בכל טווחי השנים, ובחלק מהתקופות הריבית ירדה אפילו ב-0.72%

- גם פה נרשמו בעבר ריביות נמוכות יותר, שכן בתקופת השפל הריבית עמדה על 2.22%

בפוסט שכתבתי לפני כשבועיים, אמרתי שלדעתי לא נראה ירידה משמעותית או עליה משמעותית השנה בריבית המשכנתאות. זה יושפע בעיקר ממה שיקרה למחירי הנדלן ולמספר העסקאות בשוק. בכל אופן, אני חושב שהשינויים השנה יהיו יותר קטנים מהשינויים שראינו בשנים האחרונות.

ריבית הפריים

זו כבר שנה שלישית שריבית הפריים לא זזה וממשיכה לעמוד על 1.6% – על פניו, מדובר על ריבית נמוכה מאוד (הכי נמוכה שהייתה בארץ אי-פעם).

הסיבות לכך שהיא נמוכה הן רבות, אבל 2 הסיבות העיקריות לכך הן:

- מדד נמוך (ניגע בזה בהמשך)

- שער חליפין נמוך

כתבתי לא מזמן על הדעה שלי לגבי הריבית של 2018, ואני אחזור על כך שלדעתי גם השנה לא נראה את ריבית הפריים עולה (ואם זה יקרה, אז זה לא יהיה באופן משמעותי).

מדד המחירים לצרכן

לאחר שלוש שנים רצופות שבהם המדד היה שלילי (מצב שנקרא דפלציה), השנה סוף סוף ראינו שמדד המחירים לצרכן חזר לעלות ורשם בשנת 2017 עליה של 0.3%.

זוהי בשורה די גדולה לשוק (למרות שהיא כאילו מינורית) ובעיקרון לפי נתוני הכלכלה הקלאסית זה מצביע על כך שהשוק יוצא מהמיתון הארוך אליו הוא נקלע בשנים האחרונות (למרות שבינינו, עיקרי הכלכלה הקלאסית מזמן כבר לא פועלים פה וכנראה גם לא בעולם).

בכל אופן, עליה במדד המחירים לצרכן לא עושה טוב עם הלווים ולא עם בעלי המשכנתאות בפועל.

במידה והמדד ימשיך לעלות בשנת 2018 זה יגרום כנראה לשני דברים:

- עליה בריבית בנק ישראל (וכתוצאה מכך לעליה בריבית הפריים)

- עליית הריבית על המשכנתאות (לפחות בגזרת המסלולים הלא צמודים)

גם על זה כתבתי לא מזמן וניבאתי שגם השנה המדד יהיה כנראה חיובי, אבל גם השנה לדעתי הוא צפוי להיות נמוך מאוד (וככל הנראה פחות מהיעד של בנק ישראל שעומד על 1%-3%).

מדד תשומות הבניה

למדד תשומות הבניה מוצמדים כל אותם רוכשים שרכשו דירה מהקבלן ועדיין לא שילמו לו את מלוא התמורה.

המדד הזה באופן היסטורי עולה משמעותית יותר ממדד המחירים לצרכן ובשנים האחרונות הפער אפילו הרבה יותר גבוה.

המדד עלה בשנה האחרונה ב-2.1% וזה משפיע מאוד על מי שרכש דרך קבלן (בעיקר זוכי תכנית מחיר למשתכן שבמקרים רבים לא יכולים להקדים תשלום לקבלן כי אין עדיין היתרים וכו').

סתם לדוג', מי שחייב לקבלן 1 מיליון ש"ח עכשיו חייב לו 21,000 ש"ח יותר ותסכימו איתי שזה ממש לא מעט.

לסיכום,

אני מקווה שהפוסט הזה עזר לכם לקבל תמונה רחבה יותר על מה שקרה בשנה שעברה בעולם המשכנתאות ועל המושגים הכי חשובים בעולם זה.

חשוב לדעת, שכל מה שאני שאומר שלדעתי יקרה או לא יקרה ובכמה יקרה, מבוסס על הערכות שלי אך אין לי כלים שמאפשרים לי לדעת את העתיד ואני לא באמת יכול לנחש מה יקרה לריבית ולמדד (זו דעתי האישית, שאמנם נסמכת על מה שקורה לשוק, אבל ראינו שהשוק יודע להפתיע אותנו לא מעט).

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

6 תגובות

היי

האם צפי למדד שלילי בינואר זו סיבה טובה לבצע רכיב משכנתא צמוד למדד על פני ביצוע רכיב לא צמוד?

אבהיר – אנחנו לפני ביצוע תשלום בסוף החודש והצפי הוא למדד ינואר שלילי ולאחריו מדדים יחסית מאוזנים ואף חיוביים במעט (מדד ינואר בדר"כ שלילי בכל שנה). האם הריבית על הרכיב הזה תרד בעקבות כך בתשלום העתידי כי "תפסתי" מדד שלילי בזמן?

שלום אורי,

שים לב שמשכנתא הצמודה למדד, צמודה אליו לכל אורך ההלוואה ולא רק במועד הביצוע, ולכן המדד של ינואר לבדו אינו שיקול

בהצלחה

לקחתי משכנתא לפני שנה (בדצמבר 2016). את המנות לקחתי לאורך המחצית הראשונה של השנה כאשר הראשונות היו הקל"צים (לתקופות של 5-10 שנים). האם אתה חושב שיש טעם לבחון מחזור משכנתא אחרי שנה כזו לאור הירידה המשמעותית?

שלום עידו,

תלוי בתנאים שיש לך

לבחון זה אף פעם לא מזיק

בהצלחה

טענת שעיקרי הכלכלה הקלאסית כבר לא פועלים בארץ וכנראה שגם לא בעולם.

אשמח לשמוע אילו עיקרים כבר לא פועלים, מה לדעתך חוקי הכלכלה החדשים, או שמא פשוט הדרדרנו לכאוס.

שלום יעקב,

הכלכלה הקלאסית אומרת שאחרי כל כך הרבה שנות ריבית נמוכה, היינו צריכים לראות כבר מדד גבוה ובעקבותי הריבית היית חוזרת להיות נורמלית

בינתיים זה לא קורה וזה כבר המון זמן ככה

מהם החוקים החדשים? הלוואי והיה לי מושג

בהצלחה