אחד המושגים הנפוצים ביותר בעולם המשכנתאות בעשור האחרון (מלבד יועץ משכנתאות) הוא "מיחזור משכנתא", כאשר בחודשים האחרונים (2019) הוא נמצא שוב בלב העניינים בעקבות הירידה בריביות המשכנתא.

בפוסט הזה אני אנסה לעשות לכם סדר בנוגע למיחזור משכנתא, מה זה, מתי ואיך מבצעים אותו, ועוד… אז בואו נתחיל.

מה זה מחזור משכנתא?

מיחזור משכנתא, כפי שנשמע מהשם, אומר לקחת את המשכנתא הקיימת שלכם, להכניס אותה ל"סל המחזור" ולקבל במקומה משכנתא חדשה. בעצם, אנחנו "ממירים" את המשכנתא הישנה שלנו בתנאים הישנים למשכנתא חדשה בתנאים חדשים.

בואו ניתן דוגמא:

נניח (רק לטובת ההסבר), שכל המשכנתא שלנו מורכבת ממסלול אחד בלבד (לדוגמא ריבת קבועה לא צמודה למדד בריבית של 4%).

אם נרצה לבצע שינוי כלשהו במשכנתא, הפעולה תוגדר כ"מחזור משכנתא".

שני השינויים שיחשבו כמיחזור הם:

- שינוי/המרה של מסלול המשכנתא למסלול אחר.

- השארת המסלול אך שינוי של התקופה (קיצור/הארכה) או ריבית המשכנתא.

עכשיו הבנתם? לקחת את המשכנתא שלנו ולשנות בה את התנאים זה נחשב למחזר את המשכנתא שלנו.

מכיוון שאנחנו מבצעים שינוי במשכנתא בהתאם לתנאי השוק כיום, יש לנו אפשרות לחסוך לא מעט כסף על ריביות, הצמדות ועוד.

בפועל, יש שני סוגי מחזורים שיש ביניהם הבדל קטן:

מחזור פנימי – זה כאשר אנו ממחזרים את המשכנתא שלנו בבנק שבו היא נמצאת (לדוג' – אם המשכנתא שלנו בבנק הפועלים אז נשאיר אותה בבנק הפועלים אבל נדאג לקבל תנאים אחרים).

מחזור חיצוני – זה כאשר אנחנו לא משנים רק את התנאים אלא גם מעברים את המשכנתא לבנק אחר.

מתי מבצעים מיחזור משכנתא?

כדי לבצע מיחזור משכנתא, יש קודם לכן לבדוק כדאיות לכך והאם יש צורך בכך. רובכם כבר יודעים שאני ממליץ לבדוק את תנאי המשכנתא שלנו לפחות אחת לשנה (מבחינתי זה כמו לעשות טסט לאוטו או כמו לעשות בדיקות דם שגרתיות).

מלבד אותה בדיקה שנתית, ישנם מספר מצבים שמחייבים לדעתי בדיקה מידית ומקיפה:

- ירידת ריביות במשק (או בשוק המשכנתאות)

אם שמעתם/קראתם שישנה ירידה בריביות במשק (ריבית בנק ישראל וריבית הפריים) או ירידה בריביות המשכנתא (כפי שמתרחשת כעת ב-2019), חובה עליכם לבדוק האם הריבית שיש לכם היום משקפת את המציאות בשוק או שמא אתם משלמים הרבה יותר ממה שאתם יכולים לשלם.

זוכרים שפעם היינו מבזבזים מאות שקלים בחשבון על טלפון נייד והיום זה עולה סביב ה-30-50 ש"ח, אז ככה זה גם במשכנתאות, הריביות בעבר היו הרבה הרבה יותר גבוהות ואילו היום הן הרבה יותר זולות.

חשוב לדעת, שריבית המשכנתא היא דבר שעשוי להשתנות מדי חודש ולכן גם אם לקחנו משכנתא לפני חצי שנה, יש בהחלט מצב שהריבית ירדה בחדות וזה כבר יצר אצלנו סיכוי לא רע לחסוך כמה עשרות אלפי שקלים רק בגלל מספר פיפסים שירדו. - אנו צריכים שינוי בהחזר החודשי

נניח שלקחנו משכנתא לפני 4 שנים והתחייבנו להחזיר מדי חודש 4,000 ש"ח, אבל היום אנו מרגישים שאנחנו יכולים לשלם בקלות 5,000 ש"ח, אז פה בוודאי המקום לבדוק האם כדאי לנו למחזר את המשכנתא באמצעות שינוי המסלולים, הגדלת ההחזר החודשי, סיום המשכנתא לאחר פחות זמן וחסכון כספי.

אגב, זה פועל גם לצד השני, אם התחייבנו לשלם 4,000 ש"ח אבל זה מאוד מקשה עלינו ואנחנו בקושי גומרים את החודש (או גרוע מכך, אנו גומרים את החודש במינוס שהולך וגדל), גם כאן חובה עלינו לבדוק מחזור משכנתא ובאמצעותו נוריד את ההחזר החודשי (ונאריך את חיי המשכנתא). - החזר של סכום גדול במשכנתא

אם יש לנו משכנתא של 700,000 ש"ח ואנחנו קיבלנו או חסכנו סכום גדול שאותו נרצה לסלק מהמשכנתא (לדוג' 150,000 ש"ח), זה בוודאי אומר שהמשכנתא שלנו עומדת להשתנות (או בשנים או בהחזר החודשי או בשניהם) ולכן הייתי ממליץ לפני נקודת הסילוק לבדוק האם כדאי למחזר את המשכנתא ובהתאם לכך לבצע את ההחזר (שימו לב שסילוק משכנתא כשלעצמו לא נחשב מיחזור אם לא ביצענו שינוי נוסף).

איך בודקים אם המחזור משתלם או לא?

טוב, נניח ששכנעתי אתכם שכדאי לבדוק אם מחזור משכנתא זה משהו שיכול לחסוך לכם כסף, אתם בוודאי שואלים איך עושים זאת בפועל.

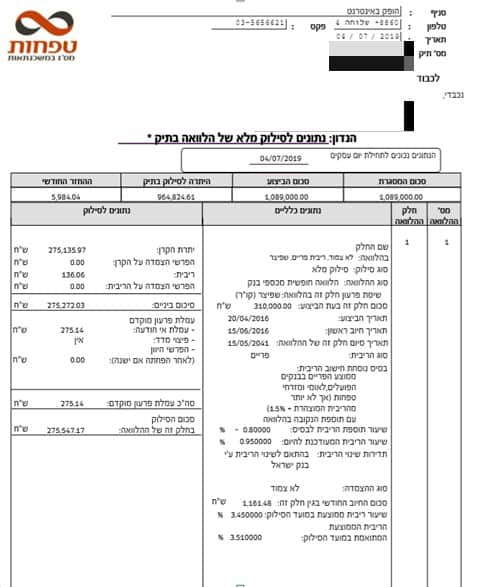

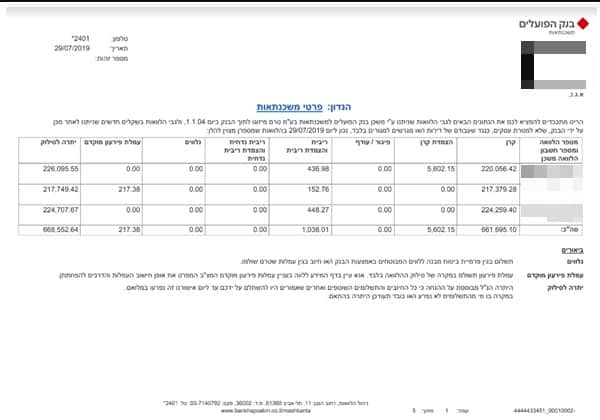

הדבר הראשון שעליכם לבצע כדי לבדוק כדאיות למחזור המשכנתא הוא הוצאת דו"ח יתרות משכנתא עדכני מהבנק.

דו"ח יתרות כולל את שמות המסלולים שיש לנו במשכנתא, התקופה שנותרה בכל מסלול, גובה הריבית הנוכחי שאנו משלמים, גובה ההחזר החודשי, ומידע האם עלינו לשלם עמלות פרעון מוקדם במקרה של סילוק ו/או מיחזור משכנתא.

חלק מהבנקים למשכנתאות מאפשרים לכם לקבל דו"ח יתרות באופן עצמאי דרך אתר האינטרנט (יש כאלה שמאפשרים זאת רק אם אתם לקוחות הבנק גם בעו"ש), וחלקם מאפשרים לכם לבקש דו"ח יתרות רק במוקד שירות לקוחות טלפוני.

אני מצרף לכם כאן מידע מסודר על כל הבנקים למשכנתאות והאפשרויות לקבל בהם דו"ח יתרות:

שם הבנק | הוצאות יתרות באינטרנט | הוצאת יתרות במוקד שירות |

מזרחי טפחות | ניתן להוציא דו"ח באינטרנט – בין אם יש לכם עו"ש בבנק ובין אם אין. | טלפון – *8860 |

לאומי | ניתן להוציא דו"ח באינטרנט רק אם יש לכם עו"ש בבנק. | טלפון – *6062 |

הפועלים | ניתן להוציא דו"ח באינטרנט – בין אם יש לכם עו"ש בבנק ובין אם אין (בתנאי שיש לכם גישה לאתר). | טלפון – *2401 |

דיסקונט | ניתן להוציא דו"ח באינטרנט רק אם יש לכם עו"ש בבנק. | טלפון – *2009 |

אגוד | לא ניתן להוציא דו"ח באינטרנט. | טלפון – 03-5191555 (שלוחה 2) |

מרכנתיל | ניתן להוציא דו"ח באינטרנט רק אם יש לכם עו"ש בבנק. | טלפון – *3477 |

הבינלאומי | ניתן להוציא דו"ח באינטרנט – בין אם יש לכם עו"ש בבנק ובין אם אין (בתנאי שיש לכם גישה לאתר). | טלפון – *3533 |

אוצר החייל | לא ניתן להוציא דו"ח באינטרנט. | טלפון – 1-700-700-185 (שלוחה 2) |

מסד | לא ניתן להוציא דו"ח באינטרנט. | טלפון – *3533 |

פאגי | לא ניתן להוציא דו"ח באינטרנט. | טלפון – *3360 |

ירושלים | לא ניתן להוציא דו"ח באינטרנט. | טלפון – 076-8095115 |

כלל | לא ניתן להוציא דו"ח באינטרנט. | טלפון – 03-6251009 |

כך נראים לדוגמא דו"חות יתרות משכנתא בבנקים מזרחי-טפחות, לאומי והפועלים.

לאחר שקיבלתם דו"ח יתרות מהבנק אפשר להתחיל לבצע בדיקה מעמיקה יותר לטובת כדאיות:

אפשרות ראשונה היא להיעזר ביועץ משכנתאות – רובם מאפשרים בדיקת כדאיות כזאת ללא תשלום וללא התחייבות (חשוב כמובן לבחור יועץ אמין שיאמר לנו את האמת ולא ידחוף אותנו לבצע מחזור משכנתא אם אין כדאיות).

רוצה לבדוק כדאיות למיחזור משכנתא בחינם?

אני מזמין אותך להשאיר פרטים בטופס הבא ולבצע בדיקת כדאיות (והערכת חסכון) למיחזור משכנתא.

הבדיקה היא בחינם וללא התחייבות ונערכת 2 חברות ייעוץ שנבדקו ונבחרו על-ידי >>

כמו כן, ניתן להתייעץ גם עם הבנק ולשאול אותו מה דעתו, האם כדאי לנו למחזר את המשכנתא או לא, הבעיה היא שאני לא תמיד סומך על האמינות של הבנק ולכן הוא לא הראשון שהייתי פונה אליו על מנת לשאול אותו את השאלה הזו (תבינו, שאם כדאי לנו למחזר את המשכנתא אז זה אומר שאנו עומדים לחסוך כסף ואם אנחנו חוסכים זה כסף זה חייב לבוא על חשבונו, כי כל מה שאנחנו חוסכים זה בדיוק מה שהוא ירוויח פחות).

במידה ואתם רוצים לבצע בדיקה עצמאית בנוגע לכדאיות המחזור, לאחר קבלת היתרות יש לבצע את השלבים הבאים:למלא את כל הפרטים מהדו"ח במחשבון המשכנתא ולבדוק את ההחזר הסופי אותו אנו אמורים לשלם לבנק בהתאם לנתונים העדכניים.

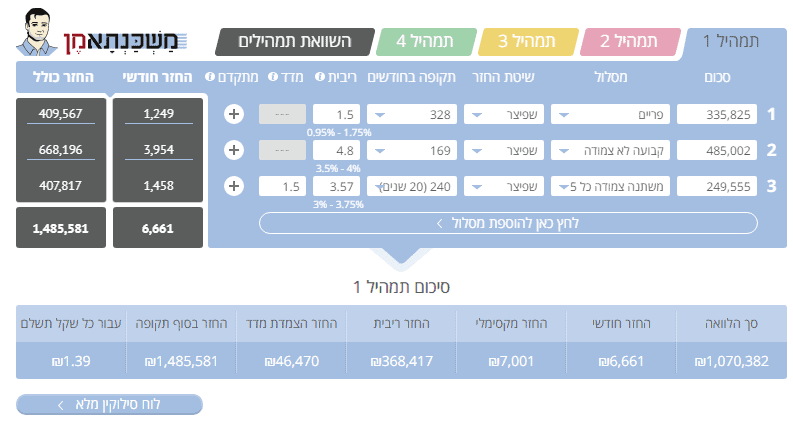

זה אמור להיראות בערך ככה:

ניתן לראות, שיתרת המשכנתא כאן עומדת על 1,070,382 ש"ח, שאנחנו מחזירים לבנק כל חודש 6,661 ש"ח ושבסופו של דבר נשלם לבנק 1,485,581 ש"ח (כלומר, 415,199 ש"ח ריביות ומדדים).

אגב, את עמלת הפרעון לא נכניס לטבלה הזו אלא לטבלה נפרדת שתכף אתייחס.

כעת הגיע הזמן לבנות תמהיל משכנתא שנכון לזמן הזה

תמהיל המשכנתא שאנו נבנה עכשיו אינו קשור ואינו צריך להיות קשור לתמהיל הראשוני אותו בנינו לפני מספר שנים. זהו תמהיל שצריך להיות רלוונטי לנקודה החדשה בחיינו, לעבודות החדשות, המשכורות החדשות, ההוצאות החדשות וכו'…

אני מאוד מאוד ממליץ להתייעץ עם יועץ משכנתא מקצועי בבניית התמהיל כי התמהיל חשוב מאין כמוהו להצלחת המשכנתא.

כמו כן, התמהיל יושפע גם מריביות המשכנתא שניתן לקבל בכל מסלול כעת ומצפי המדד ושינויי הריבית העתידיים.

בקיצור – תמהיל משכנתא חדש לגמרי שתואם את חיינו ותנאי השוק העכשוויים.

עכשיו אפשר לקבל ולבדוק הצעות משכנתא אמיתיות עבור התמהיל שבנינו

עכשיו זה הזמן ללכת לבנק (שבו נמצאת המשכנתא וכמובן גם לבנקים מתחרים) ולבקש הצעת ריבית לתמהיל שבנינו.

המטרה שלנו לבחון האם נשלם פחות כסף (בהחזר החודשי או בטווח הארוך).

לצורך הדוגמא, נניח שבחרנו בתמהיל החדש להישאר עם אותו ההחזר החודשי (תציצו למעלה ותראו שהוא עמד על 6,661 ש"ח) ונניח כי יש לנו 25,000 ש"ח עמלת פרעון מוקדם.

שימו לב, שאנחנו צריכים לבקש הצעת מהבנק על משכנתא בסכום של 1,095,382 ש"ח (מכיוון שמלבד יתרת המשכנתא, אנו ללוות גם את הכסף לעמלת הפרעון המוקדם, ועלינו לבדוק שיש כדאיות למחזור גם בשקלול עמלת הפרעון שעלינו לשלם).

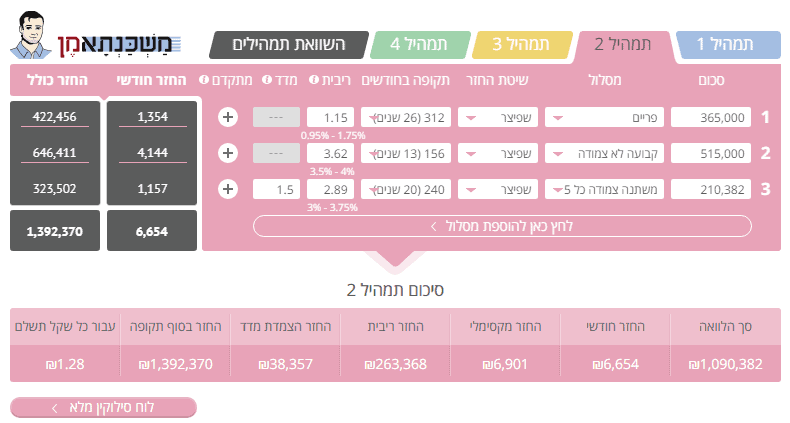

נניח והלכנו לבנקים ולאחר סקר שוק איכותי וטוב הגענו להצעת ריבית הבאה:

שימו לב, שההחזר החודשי נשמר סביב 6,660 ש"ח ושגובה המשכנתא עלה ב-25 אלף (גובה עמלת הפרעון) אבל ההחזר הסופי לבנק עומד כעת על 1,392,370 ש"ח בלבד וזה אומר חיסכון של 93,211 ש"ח שהיינו אומרים לשלם לבנק ובעצם לא נשלם אותם – תודו שזה לא רע!

מה נדרש מאיתנו בביצוע מחזור משכנתא (עלויות ובירוקרטיה)?

נניח שבדקנו (או שיועץ משכנתא בדק עבורנו) וראינו שכדאי לנו למחזר את המשכנתא – חשוב שנדע שלתהליך המחזור הזה יש עלויות נלוות וגם לפעמים לא מעט בירוקרטיה שמצטרפת לתהליך הנ"ל.

אני אפרט את הבירוקרטיה שאנו נצטרך לעבור (שימו לב שעם חלק מהבירוקרטיה נצטרך להתמודד רק אם נעבור לבנק אחר אבל אם נמחזר באותו הבנק שבו אנו נמצאים לא נצטרך לעשות זאת).

- לפתוח תיק ולשלם עמלת פתיחת תיק

לא משנה איפה נמחזר את המשכנתא (בבנק שלנו או בבנק אחר) נצטרך לפתוח תיק משכנתא וזה עולה 0.25% דמי פתיחת תיק מגובה ההלוואה (כלומר, מהלוואה של מיליון ש"ח נצטרך לשלם 2,500 ש"ח).

חשוב לציין, שיהיו בנקים שיקחו פחות (במיוחד אם מדובר במחזור פנימי) ואם נעבור לבנק אחר אולי נקבל הנחה בדמי פתיחת תיק (אם נבקש ואם נדע מתי לבקש). - שמאות – נצטרך לעשות רק אם נעבור בנק

הבנק החדש לא מכיר את הדירה שלנו ומעולם לא ערך עבורה שמאות ולכן הוא ידרוש מאיתנו לבצע שמאות חדשה שתעלה לנו בין 600-2,000 שקלים. - הרשאה מהבנק הישן לרשום הערת אזהרה לבנק החדש – רק מעצם הכותרת אתם מבינים שזה יקרה אך ורק אם נצטרך לעבור בנק.

הבנק החדש ירצה שנרשום לטובתו ביטחון (כומר הערת אזהרה) אבל הוא צריך את אישורו של הבנק הישן שמחזיק בהערת אזהרה הנוכחית ולכן הוא יבקש מאיתנו שנלך לבנק הקיים ונבקש את אישורו.

אתם בטח שואלים מה קורה אם הבנק הישן לא מסכים לתת אישור כזה? אז אין לכם מה לדאוג, הבנק הישן חייב לתת לכם אישור כזה ובנק ישראל יקפיד על כך שזה יקרה במידה ומישהו עושה לכם בעיה.

רישום הערת אזהרה בטאבו עולה סביב – 200-250 ש"ח. - לעדכן ביטוחי משכנתא

אני יודע שאתם כבר משלמים ביטוחים לטובת המשכנתא, אבל הביטוחים שלכם תקפים למשכנתא הישנה עם הסכומים הישנים והתקופות והריביות הישנות ואם אתם משנים אותם תידרשו לעדכן את הביטוח (זה לא משנה אם תעברו לבנק אחר או לא).

אגב, זה זמן מעולה לבדוק אם אתם משלמים יקר או זול על ביטוחי המשכנתא שלכם ואולי כדאי לכם למחזר גם אותם (כאן תוכלו לקרוא על מחזור ביטוח משכנתא). - יועץ משכנתאות – כמובן שאם שכרתם שירות של יועץ משכנתאות, יש לשקלל גם את עלות השירות שלו.

אלו פחות או יותר המשימות שתידרשו לבצע על מנת להשלים את מחזור המשכנתא שלכם.

מיותר לציין, שהבירוקרטיה הרבה יותר פשוטה אם נשארים בבנק המקורי, אבל זה נכון עבורכם רק אם ההצעה שקיבלתם מהבנק הנוכחי אכן משתלמת יותר ממעבר לבנק אחר.

אם ההצעה של הבנק הקיים לא משתלמת אז אין ספק שכדאי להשקיע קצת בבירוקרטיה ובריצות (ואף לשלם טיפה עלויות נלוות) וכך לחסוך כמה שיותר.

מיתוס במחזור משכנתא שכדאי לנפץ

הרבה מאיתנו חושבים שאם שילמנו כבר כמה שנים משכנתא אז בעצם שילמנו את כל הריביות ומה שנשאר עכשיו זה לשלם את הקרן בלבד.

אני מבין את החשש של הממחזרים והוא נובע בגלל שרוב המשכנתאות שלנו פועלות לפי שיטת לוח שפיצר (שיטה שבה כל שנה שעוברת אנו מחזירים באופן יחסי יותר קרן מאשר ריבית מהשנה הקודמת לה), אז אנו חושבים שאם נעצור את המשכנתא עכשיו ונחליף לאחרת אז בעצם אנו נעצור את התהליך החיובי שבו אנו מגדילים את תשלום הקרן על חשבון הריבית.

אבל זה לא ככה, מהסיבה הפשוטה שגובה החזר הריבית מההחזר החודשי מושפע משני דברים (גובה הריבית ומספר השנים) ואם הריבית תקטן ו/או נצמצם את השנים (וזה בדרך כלל מה שקורה שאנו ממחזרים את המשכנתא) אז לא רק שניפגע אלא נרוויח ובגדול כי ככל הנראה גם הורדנו את גובה הריבית וגם קיצרנו את השנים אז לא רק שניפצנו את המיתוס שאנו נפגעים אלא ממש מחקנו אותו לגמרי כי אנו נרוויח פעמיים מהמהלך.

"חוק השליש" במחזורי משכנתא

כידוע לכם, החל מ-2012, כאשר לוקחים משכנתא לא ניתן לקחת מסלול המשתנה אחת בפחות מ-5 שנים (כלומר, פריים, עוגן מק"מ, מט"ח ושאר המסלולים שמשתנים כל שנה/שנתיים וכו') בהיקף של יותר מ-33% מהמשכנתא (ניתן לקרוא על כך כאן).

יחד עם זאת, אם לקחתם משכנתא לפני תקופה זאת והיקף הפריים (לדוגמא) במשכנתא שלכם עומד על למעלה מ-33%, תוכל לשמור על אותו יחס גם במחזור המשכנתא.

לסיכום,

כמו שאמרתי אני ממליץ בכל שנה ושנה לבדוק האם כדאי לנו למחזר את המשכנתא, ובעיקר ממליץ לבחון יותר לעומק ולבדוק האם מחזור משכנתא הוא כדאי בתקופה של ריביות נמוכות, כאשר אנו מבינים שגובה ההחזר לא מתאים לנו או כאשר יש לנו סכום כסף שאנו רוצים לסלק מהמשכנתא – אני מקווה שהפוסט הזה עשה לכם סדר בנושא ויעזור לכם לבצע בדיקת כדאיות ולחסוך כסף.

רוצה לבדוק כדאיות למיחזור משכנתא בחינם?

אני מזמין אותך להשאיר פרטים בטופס הבא ולבצע בדיקת כדאיות (והערכת חסכון) למיחזור משכנתא.

הבדיקה היא בחינם וללא התחייבות ונערכת 2 חברות ייעוץ שנבדקו ונבחרו על-ידי >>