תאריך עדכון אחרון: 25/03/2026

היום אני רוצה להתחיל סדרה של מספר פוסטים בהם אני אשווה בין מסלולי משכנתא שונים. כפי שאתם בטח יודעים (או מנחשים) יש כיום כ-7-8 מסלולי משכנתא נפוצים (יש יותר אבל חלקם לא בשימוש כמעט) וחשוב לי תמיד לרענן לכם את הזיכרון לגבי המאפיינים של מסלול ומסלול.

על מנת שזה לא יהיה משעמם, חשבתי לעשות את זה בצורה של השוואה בין מסלולים דומים ולנסות לעמוד על דיוקים קטנים שיעזרו לכם להגדיל את הידע שלכם ובעיקר לקבל החלטות כלכליות נכונות.

הפוסט הראשון בסדרה יעסוק בשניים מהמסלולים הנפוצים ביותר בעולם המשכנתאות – ריבית קבועה צמודה וריבית קבועה לא צמודה.

איך תתבצע ההשוואה?

ראשית, אני אכתוב בכמה מילים את המאפיינים (והיתרונות והחסרונות של כל מסלול) ולאחר מכן אבחן כל מסלול תחת 3 פרמטרים: המחיר שלו (גובה הריבית והמדד), הסיכון שלו (מה הסיכוי שההחזר בו יעלה) והגמישות שלו (כלומר, מה הסיכוי לשלם בו קנסות כאשר רוצים להחזיר או למחזר את המשכנתא), לבסוף אני אתן את דעתי האישית ואגיד מה אני מעדיף.

אז מה יותר שווה? ריבית קבועה צמודה או ריבית קבועה לא צמודה? בואו נתחיל…

מסלול בריבית קבועה צמודה למדד – מאפיינים

מהשם של המסלול אנו מבינים שהריבית שלו קבועה (כלומר, היא לעולם לא תשתנה) ויחד עם עם זאת הקרן שלו צמודה למדד (כשאומרים צמודה למדד במשכנתא, מתכוונים למדד המחירים לצרכן).

הנה כמה יתרונות שלו:

- ריבית קבועה ולא משתנה

- הריבית שלו זולה יחסית

והנה החסרונות:

- הקרן צמודה למדד ויכולה להגדיל את ההחזר החודשי

- בפריסה ארוכה סיכוי גבוהה שהחוב רק יגדל, יחד עם ההחזר החודשי, ובמשך קצת יותר מ 10 שנים, הקרן שלכם תגדל, ולא תרד.

- יש סיכוי שנשלם בו עמלת פרעון מוקדם (קנס) כאשר נרצה לצאת מהמשכנתא (לסלק או למחזר)

דוגמא להתנהגות החזר חודשי: (החזר חודשי שהולך ועולה)

מסלול בריבית קבועה לא צמודה למדד – מאפיינים

גם פה ניתן להבין די מהר שמדובר במסלול בו הריבית קבועה (לא משתנה לעולם) ופה הקרן אפילו לא צמודה למדד, מה שאומר שאין שום דבר שבעולם שיכול להשפיע על ההחזר החודשי והוא תמיד יישאר יציב ולעולם לא ישתנה אפילו בשקל אחד.

הנה כמה יתרונות שלו:

- החזר יציב ולא משתנה

- הקרן לא צמודה למדד

והנה החסרונות:

- הריבית שלו יקרה יחסית

- יש סיכוי שנשלם בו עמלת פרעון מוקדם (קנס) כאשר נרצה לצאת מהמשכנתא (לסלק או למחזר)

דוגמא להתהגות החזר חודשי: (אין שום שינוי בהחזר- קו ישר)

המחיר – מה יותר יקר – צמודה קבועה או צמודה לא קבועה?

ללא כל ספק, הריבית של הקבועה הלא צמודה יקרה יותר מהריבית של הקבועה הצמודה.

לדוג' – הריבית הממוצעת של המסלולים הצמודים ל-25 שנה עומדת כיום (נובמבר 2025) על 3.60% והריבית הממוצעת לאותה תקופה של המסלולים הלא צמודים עומדת על 4.95% (כלומר, הלא צמודה יקרה יותר ב- 1.35%)

יחד עם זאת, צריך לזכור פרמטר חשוב מאוד וזה גובה המדד.

במידה והמדד יעמוד על 1.35% (ממוצע שנתי) לאורך ה-25 שנים הבאות אז יהיה שוויון בין המסלולים ושניהם יעלו לנו בצורה דומה (זה לא שווה במדויק מכיוון שהמדד מוצמד לקרן ומגדיל אותה ולא לריבית, אך חשוב לי להעביר את העיקרון).

לעומת זאת, אם המדד יהיה גבוה מ-1.35% (ממוצע שנתי) אז הקבועה הלא צמודה תתברר כזולה יותר מהקבועה הצמודה וכמובן להיפך.

בשורה התחתונה: הקל"צ יותר יקרה בטווח הקצר מהקבועה הצמודה, אבל מה שיקבע באמת מה יהיה יותר יקר או יותר זול יהיה גובה המדד השנתי העתידי ואת זה אנחנו לא יכולים לדעת אלא רק להעריך/לשער.

עמלת פרעון מוקדם – באיזה מסלול קיים סיכוי גבוה יותר לתשלום קנס?

למי שלא זוכר מה זה עמלת פרעון או קנס משכנתא מוזמן להיכנס לקישור הבא, אבל בכמה מילים אנחנו מדברים על מצב שיש לנו מסלול משכנתא מסוים ואנחנו רוצים להחזיר (לסלק) אותו או למחזר אותו למסלול אחר.

ישנם מסלולים שבהם נידרש לשלם קנס וישנם מסלולים שפטורים מראש מתשלום קנס וזה תלוי במאפייני המסלול.

בכל מקרה, במקרה שלנו בשני המסלולים יש סיכוי שנשלם קנס משכנתא, ובכל אחד מהמסלולים יש סיכון שווה. כלומר, הסיכון שנשלם בקל"צ קנס הוא בערך אותו הסיכון שנשלם בקבועה הצמודה קנס ולכן זהו חיסרון של שני המסלולים יחד ואין יתרון לאחד המסלולים.

בשורה תחתונה: שיוויון – בשני המסלולים יש סיכוי לקנס משכנתא.

אבל, וזה אבל גדול, הריבית הממוצעת על מסלול לא צמוד שמקבלים בבנקים יחסית מאד קרוב לריבית הממוצעת, לעומת זאת בצמודה למדד, אפשר לקבל הפרשים לא קטנים.

סיכון – איזה מסלול יותר מסוכן?

שני המסלולים נחשבים יחסית סולידיים, אבל ללא ספק הקל"צ (קבועה לא צמודה) היא הסולידית בין השניים ובעצם מדובר במסלול הסולידי ביותר שניתן לקחת מכיוון שמדובר בריבית קבועה וגם קרן לא צמודה (כלומר, אין שום דבר שיכול לשנות את ההחזר ותסכימו איתי שזה הכי סולידי שאפשר).

הסיכון בקבועה הצמודה הוא בכך שהמדד יעלה (מעבר למה שחשבנו, ובכלכלה תקינה הוא צריך לעלות), זה יגרור להתנפחות קרן המשכנתא ומכאן זה יגרום לעליה בהחזר החודשי.

ניתן דוגמא קטנה:

אם יש לי מסלול קבוע צמוד שבו קיימת יתרה של 100,000 ש"ח, אז עליה של 1% במדד תעלה לי את יתרת הקרן ל-101,000 ש"ח ומכיוון שתקופת ההלוואה לא השתנתה, עליי להחזיר יותר כסף בפחות זמן ולכן גם תהיה עליה בהחזר החודשי שלי.

בשורה תחתונה: ניצחון לקל"צ, הוא פחות מסוכן מהקבועה הצמודה.

מה דעתי – מה באמת עדיף – קבועה צמודה או קבועה לא צמודה?

אני חושב שהבנקים לא טיפשים ויודעים לתמחר את שני המסלולים באופן די דומה. למרות שבד"כ לקוחות חלשים יותר נוטים לקחת מסלולים צמודים, ולכן מקבלים ריביות יחסית גבוהות, וזה מה שמעלה את הריבית הממוצעת למסלולים צמודי מדד.

יחד עם זאת, אם אני אצטרך לבחור במסלול אחד בלבד, אני אתנה את הבחירה שלי באורך התקופה שאני צריך לקחת את המשכנתא.

כלומר, אם אני צריך את המשכנתא לטווח ארוך (מעל 10 שנים) אני כנראה אעדיף את הקבועה הלא צמודה, כי היא מגנה עלי מהמדד ואני מפחד מהמדד כשמדובר בטווחים ארוכים (מכיוון שלא ניתן לחזות כ"כ רחוק מה יהיה).

לעומת זאת, אם אני צריך את המשכנתא לטווח קצר יותר (פחות מעשר שנים) – אני כנראה אעדיף את הקבועה הצמודה כי בשנים הקרובות המדד צפוי להיות יחסית נמוך ולכן יש יתרון לקבועה הצמודה.

עוד דבר שיעניין אותי לדעת לפני שאני בוחר באחד המסלולים הוא הריבית שמציעים לי על כל מסלול – ברור לי שהריבית של הקל"צ תהיה גבוהה יותר, יחד עם זאת זה מאוד תלוי בכמה גבוהה יותר.

אם הריבית של הקל"צ תהיה גבוהה ביותר מ-2% מאשר הקבועה הצמודה (לטווחים ארוכים) אני כנראה אעדיף את הקבועה הצמודה, ולהיפך (אם הריבית של הקל"צ תהיה יקרה בפחות מ-2% מהקבועה הצמודה אני כבר אבחר בקל"צ).

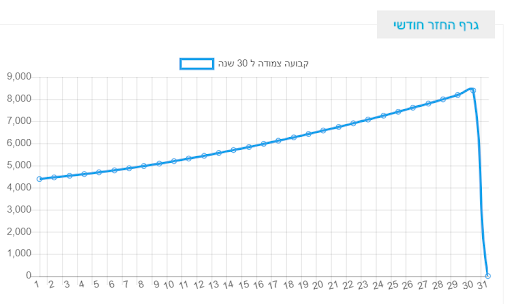

דוגמא להשוואת מסלולים

ריבית קבועה לא צמודה ל-30 שנה, בריבית של 4.85, מול קבועה צמודה למדד בריבית של 3.3

במסלול צמוד למדד מתחילים לשלם פחות כסף בהתחלה, אבל מהר מאד ההחזר עולה, ואפילו יותר גבוהה מהריבית הלא צמודה.

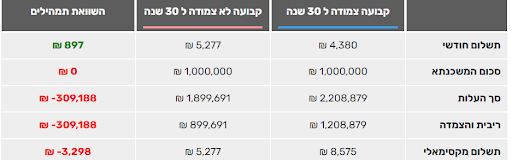

והנה ההשוואה ביניהם:

שימו לב, שיש כאן הפסד של כסף. סכום לא קטן, של מעל 300,000 שקל.

אני רוצה להוסיף כאן גם השוואה מאד חשובה שיכולה לחסוך לכם לא מעט כסף.

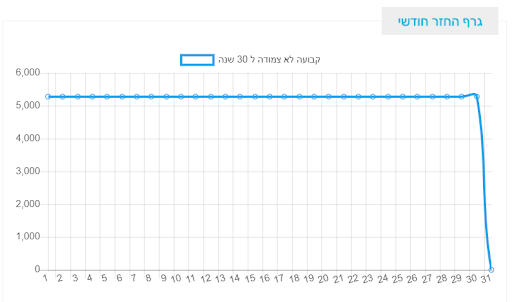

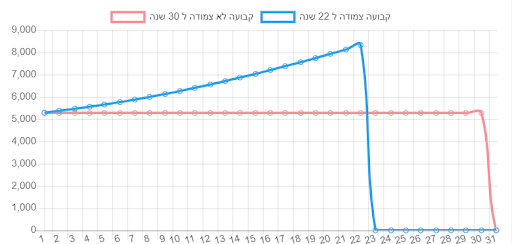

היום רוב המשכנתאות נלקחות לתקופות ארוכות. ואם נשווה קבועה לא צמודה ל 30 שנה, לקבועה צמודה ל 22 שנה, נוכל לייצר חיסכון לא קטן.

אצרף כאן גרף לדוגמא לאיך מתנהג ההחזר החודשי, לפי סכום של מליון שקלים.

הריביות שהזנתי הם:

קבועה לא צמודה ל 30 שנה, ריבית 4.85%

קבועה צמודה למדד 3.2%

*נתוני האינפלציה נלקחו מתוך צפי בנק ישראל נכון למרץ 2026

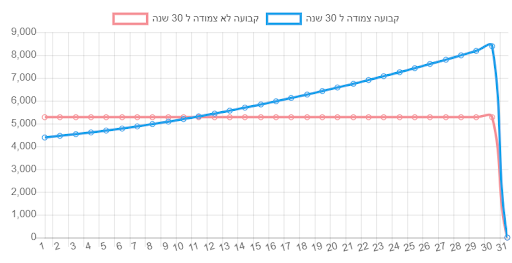

נכון שבקבועה צמודה למדד ההחזר עולה, אבל בעקבות קיצור התקופה, אם יהיו עמלות פרעון מוקדם, הן יהיו נמוכות יותר כי התקופה להיוון קצרה יותר. וגם נסיים את המשכנתא מהר יותר.

ואיך זה נראה בפועל:

במצב כזה, באותו החזר חודשי ראשון יהיה חיסכון של כ 140,000 שקל בתשלומי ריבית והצמדה.

אין בדברים שלי המלצה, אני רק רוצה לשקף לכם איך זה נראה. ולעזור לכם לקבל החלטה חכמה. ותמיד אני ממליץ לפנות ליועץ שידע לשקף לכם את המצב לפי היכולות שלכם, ולפי שנאת\אהבת סיכון שאתם רוצים.

איך מנבאים את גובה המדד?

ישנן 2 אפשרויות לבחור לנבא את המדד בשנים הבאות:

- לפי בנק ישראל

בנק ישראל קבע לעצמו יעד והוא לעמוד בגובה מדד של בין 1% ל- 3% בשנה.

הבעיה היא שהטווח ביניהם הוא ענק וההשפעה של 1% מדד על המשכנתא ו- 3% מדד על המשכנתא היא מטורפת וטומנת בחובה המון כסף.

בשביל הסדר הטוב, נלך על הממוצע ונניח שבנק ישראל צופה לשנים הבאות מדד שנתי של 2%. - לפי ציפיות השוק

בנק ישראל שכבודו במקומו מונח, נותן לנו יעד כללי ולא ברור כל כך ומי שבאמת "מנהל" פה את העניינים הוא השוק הפיננסי.

בבורסה נסחרות מדי יום אגרות חוב שנושאות תשואה (הסבר קליל: אגרת חוב זו בעצם הלוואה שאתם נותנים למדינה והיא בתמורה לכך מביאה לכם ריבית).

אם משווים בין אג"ח צמוד ללא צמוד אנו מקבלים בדיוק מה חושב השוק על המדד הצפוי וכך רואים איך ה"שוק החופשי" מתמחר את ציפיותיו למדד.כיום ההפרש בין אג"ח צמודה ללא צמודה עומד סביב ה- 1.6% (יש ימים שאפילו פחות) וזה בעצם מה שחושב השוק על המדד הצפוי.

אם הוא ירגיש שהמדד יהיה גבוה יותר ההפרש יהיה גבוה יותר והפוך.נסכם ונאמר שבנק ישראל צופה לנו מדד של 2% (וגם יפעל לשם כך בשביל שזה יקרה) והשוק החופשי צופה לנו מדד של 1.6% שהוא מדד נמוך יותר ממה שבנק ישראל מתכנן לנו.

לאחר שהערכתם את גובה המדד, היכנסו למחשבון המשכנתא וחשבו איזה מהמסלולים יהיה זול יותר.

לסיכום,

אני חושב שזה פוסט חשוב שמעביר ידע חשוב גם על כל מסלול בפני עצמו ווגם על ההבדלים בין שני המסלולים.

בשבועות הקרובים אני אערוך עוד מספר השוואות בין מסלולים נוספים ואני מקווה שהידע יעזור לכם להבין קצת יותר את הנושא וגם לקבל החלטות (או לבחון הצעות שקיבלתם) באופן ברור ונכון יותר.

נ.ב: אני מזמין אתכם להירשם לניוזלטר של האתר (זה בחינם וללא דואר זבל) ולהיות הראשונים שמקבלים עדכונים על פוסטים חדשים – ההרשמה מתבצעת מכאן.

33 תגובות

שלום,

מהו המצב בימינו?

כיום ההפרש בין שני המסלולים גבוה מאוד: בסביבות 5% בריבית קבועה לא צמודה, לעומת 2.5% בריבית קבועה צמודה. מצד שני, ישנו גם צפי לאינפלציה גבוהה.

האם יש המלצה כלשהי?

שלום,

ראיתי שההחזר החודשי שלי במלול הקל"צ השתנה

האם יכולה להיות סיבה לשינוי ההחזר?

שלום יוסי,

ההחזר במסלול קל״צ לא אמור להשתנות לעולם (אלא אם ביצעת סילוק / מחזור)

תודה רבה על הבלוג המדהים, ממש עוזר!

2 שאלות ברשותך:

– בריבית קבועה צמודה למדד, אני מבין שהריבית קבועה אבל הקרן עולה בהתאם לעליית המדד. אז למעשה בעקיפין גם הריבית על הקרן תעלה (כי הקרן גבוהה יותר)? אני צודק?

– נכון לעכשיו. אם אני יודע בוודאות שלא אשאר בדירה עוד 10 שנים (בניין בלי מעלית וכו), שווה לי לקחת ריבית פריים 66 אחוז או שהסיכון גדול מידי?

תודה!

שלום אלי,

1. נכון

2. אם אתה יודע לעמוד בהחזר החודשי במידה והפריים יעלה, אז זה לא מסוכן

בהצלחה

ממש תודה רבה על הדברים הממש מחכימים

שכתובים באופן מתומצת וברור

תודה רבה על הפרגון והמילים החמות דוד!

למה אתה לא מדבר על איך אינפלציה משפיעה על הרבית לתווך הארוך זה כל העניין בין צמודה ללא צמודה

שלום דין,

אין לאינפלציה השפעה על הריבית במסלולים הקבועים מכיוון שהם נקבעים במועד לקיחת המשכנתא לכל ההלוואה (בניגוד למסלולים משתנים)

בהצלחה

שלום יונתן,

נחמד

בטוח שאפשר לשפר קצת

בהצלחה